Iată că istoria se repetă. Înainte de Ziua Independenței a Americii, mulți participanți la piață spuneau că tunetul lui Donald Trump era mai mare decât mușcătura — sugerând că președintele SUA făcea multe amenințări, dar întreprindea puține acțiuni concrete. Realitatea a demonstrat altceva: atunci, indicele S&P 500 a suferit o scădere semnificativă din cauza tarifelor la scară largă. Acum, indicele riscă să cadă din nou în aceeași capcană. Investitorii par să creadă că riscurile geopolitice sunt doar vorbe și nu fapte.

Rumorile despre disponibilitatea Iranului de a relua negocierile pe tema programului său nuclear au fost suficiente pentru ca investitorii de retail să intervină și să cumpere la o cotă joasă în S&P 500. Conform JP Morgan, investitorii de retail au achiziționat acțiuni americane în valoare de 23 de miliarde de dolari doar în mai. La începutul lunii iunie, unii jucători au început să-și vândă acțiunile, ducând la vânzări nete de 400 de milioane de dolari. Cu toate acestea, orice încercare nouă a indexului larg de a-și relua tendința ascendentă e probabil să atragă noi tauri.

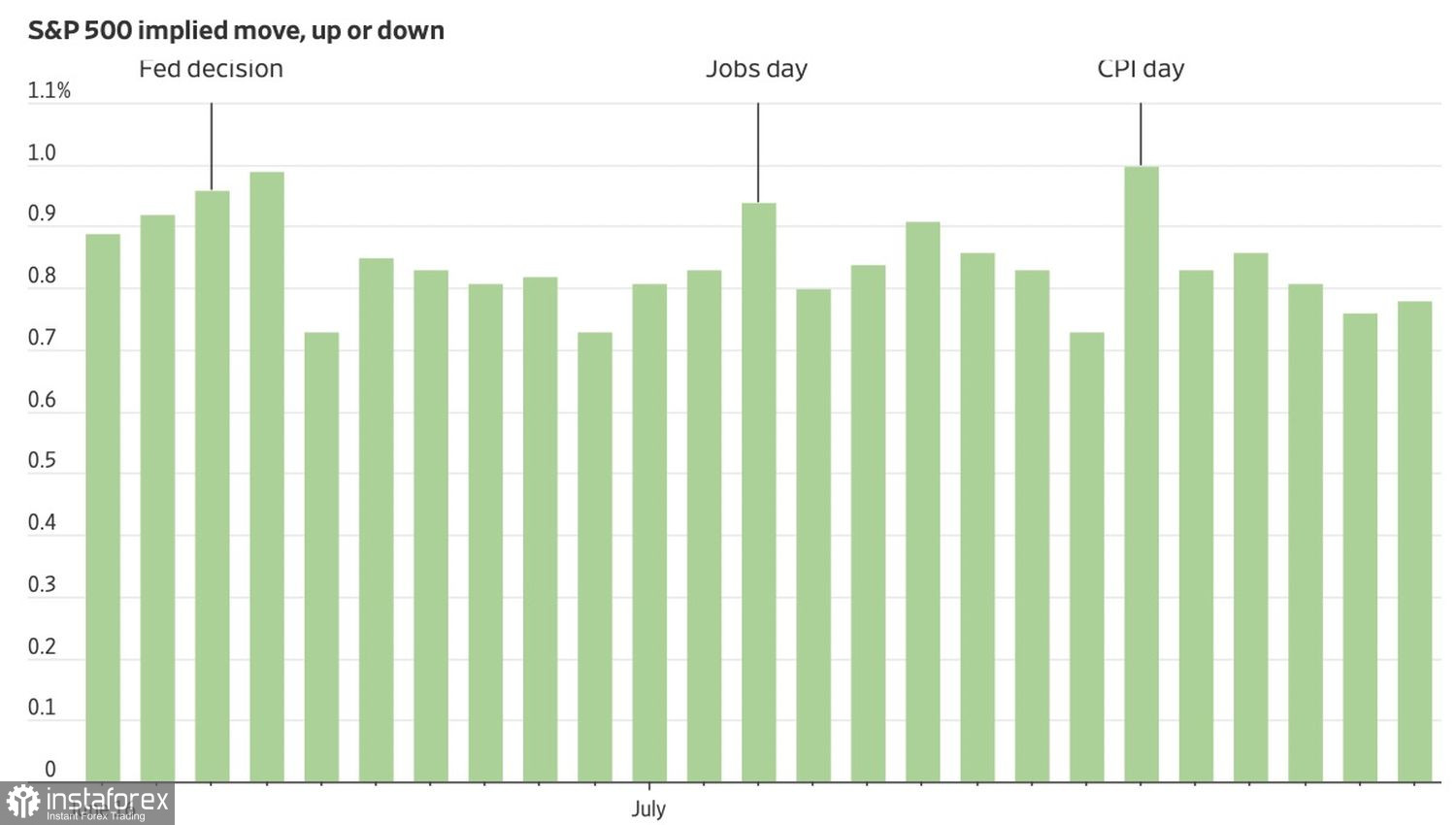

Entuziasmul în declin poate fi cauzat și de calmul tipic al verii pe piața de acțiuni. Derivatele sugerează că S&P 500 va tranzacționa cel mai probabil într-un interval zilnic de mai puțin de 1% pentru cea mai mare parte a lunii iulie. Catalizatori cheie care ar putea provoca mișcări mai semnificative includ rapoartele viitoare ale pieței muncii din SUA și întâlnirea de politică monetară a Rezervei Federale.

Fluctuații proiectate ale S&P 500

În realitate, interesul Iranului pentru negocieri nu garantează sfârșitul conflictului armat. Teheranul speră să evite implicarea directă a SUA de partea Israelului. Știe că Ierusalimul nu este pregătit pentru o campanie prelungită și câștigă timp. Conform RBC Capital Markets, S&P 500 ar putea scădea cu până la 20% dacă conflictul din Orientul Mijlociu se extinde la alte țări și se prelungește. Un astfel de scenariu ar fi un clar factor negativ pentru acțiunile americane, afectând sentimentul consumatorilor, economia mai largă a SUA și ar putea determina o abordare mai agresivă din partea Rezervei Federale.

Într-adevăr, Iranul rămâne unul dintre cei mai mari producători de petrol din lume. Bombardamentele care vizează infrastructura petrolieră cresc prețurile la Brent și WTI. Mai mult, Teheranul are capacitatea de a bloca Strâmtoarea Hormuz — o arteră vitală pentru exporturile de petrol din Orientul Mijlociu către Europa. Acest lucru ar putea crește brusc prețurile la benzină în SUA, făcând dificil pentru Fed să reia ciclul de relaxare înainte de sfârșitul anului. Ratele mai mari ale dobânzii ar afecta clar acțiunile americane.

Riscurile se acumulează și pe frontul comercial. SUA nu a reușit să încheie acorduri comerciale cu Canada, Japonia și alte câteva națiuni. Odată ce perioada de grație de 90 de zile expiră la începutul lunii iulie, probabilitatea unor noi războaie comerciale crește.

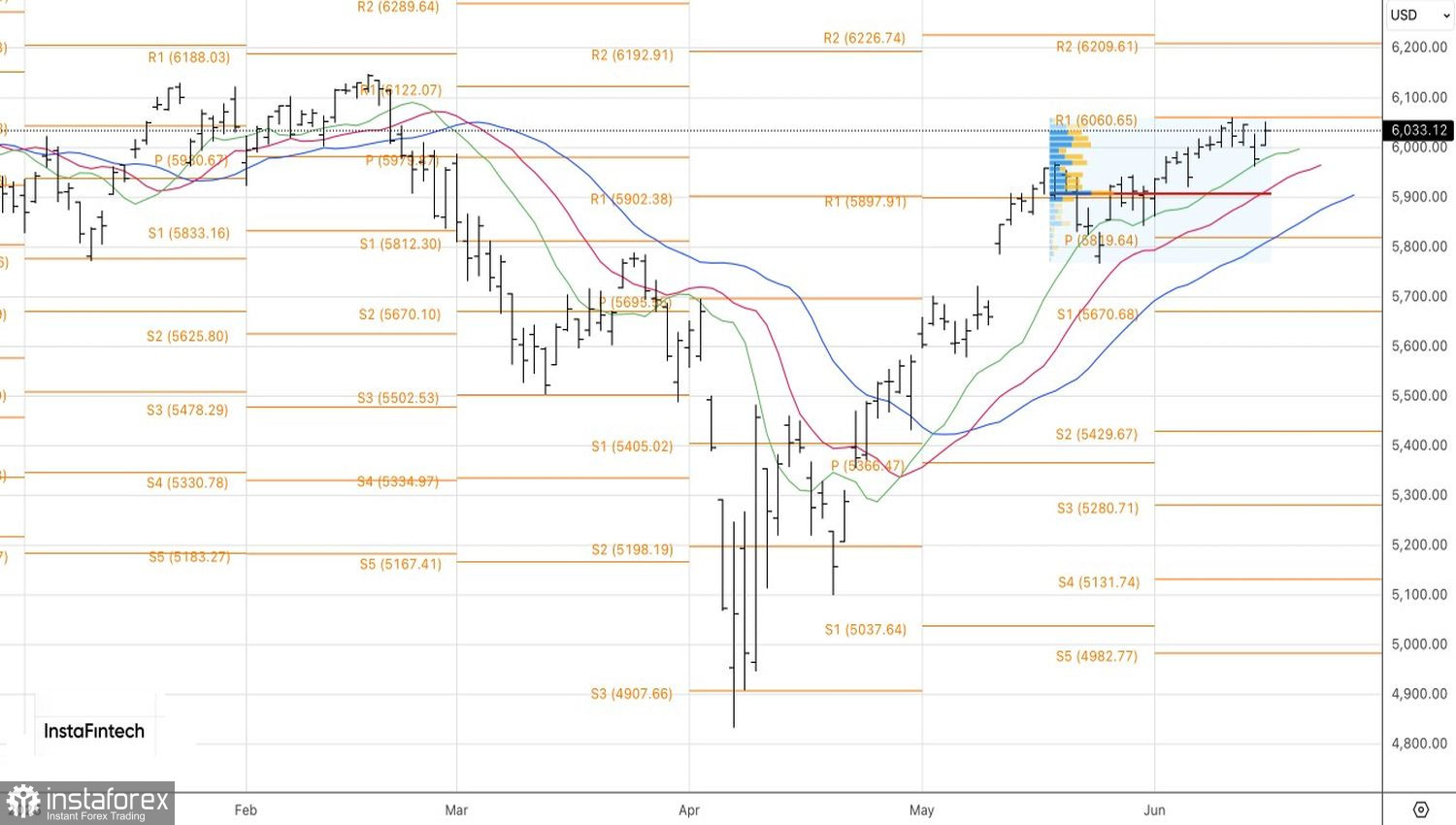

Perspectiva tehnică pentru S&P 500

Din punct de vedere tehnic, susținătorii pieței de creștere a S&P 500 încearcă să recupereze nivelul de pivot cheie de 6.060 pe graficul zilnic. Atâta timp cât indicele larg rămâne sub acest nivel — sau dacă încercările optimiste de a-l depăși eșuează din nou — vânzarea în momentele de creștere rămâne o strategie valabilă.