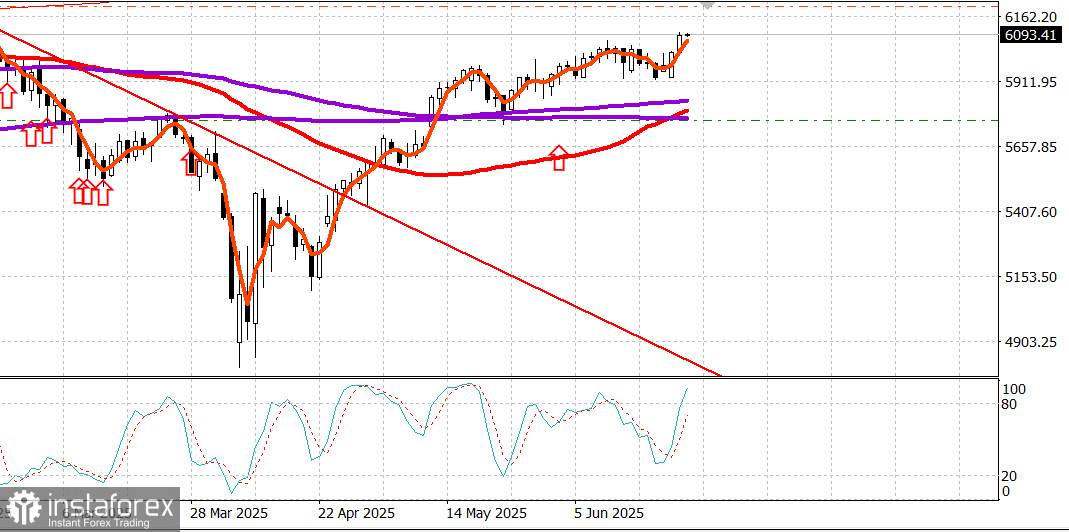

S&P500

Instantaneu al principalilor indici bursieri americani marți: Dow +1,2%, NASDAQ +1,4%, S&P 500 +1,1% (închidere la 6.092, în intervalul 5.700-6.300).

Piața bursieră a tranzacționat cu o tendință pozitivă pe parcursul întregii sesiuni, susținută de mai mulți factori:

- anunțul președintelui Trump privind un armistițiu între Israel și Iran;

- scăderea continuă a prețurilor petrolului.

Futures pentru țițeiul WTI, care au depășit 78,00 dolari pe baril luni, au pierdut încă 6,1% marți, închizând la 64,46 dolari.

O scădere a randamentelor titlurilor de trezorerie a contribuit, de asemenea, la creșterea acțiunilor, urmată de un raport de încredere a consumatorilor pentru iunie mai slab decât se aștepta, care a arătat, de asemenea, o scădere a așteptărilor privind inflația pe 12 luni.

Randamentul titlurilor de trezorerie pe 2 ani a scăzut cu 2 puncte de bază, până la 3,81%. Randamentul pe 10 ani a scăzut cu 2 puncte de bază, până la 4,30%.

O perspectivă încurajatoare pentru întregul an de la operatorul de croaziere Carnival (CCL 25,70, +1,66, +6,88%) a ridicat de asemenea sentimentul investitorilor.

În Senatul SUA s-au continuat eforturile pentru adoptarea legii de reconciliere, având ca obiectiv semnătura Președintelui până pe 4 iulie.

Separat, președintele Fed, Jerome Powell, a apărut în fața Comitetului pentru Servicii Financiare din Camera Deputaților pentru a prezenta raportul său semianual de politică monetară. El a exprimat încredere că creșterea tarifelor va determina probabil creșterea prețurilor în acest an și va afecta activitatea economică, arătând totodată deschidere spre schimbări viitoare ale politicii.

Powell a recunoscut că există mai multe căi posibile — una fiind o inflație mai mică decât se aștepta, ceea ce ar putea justifica reduceri mai rapide ale ratelor. Deși a menționat această posibilitate anterior, tonul său măsurat și deschiderea sa au oferit piețelor o asigurare suplimentară, mai ales după semnele de detensionare a conflictului dintre Iran și Israel.

Interesul de cumpărare a fost larg, ridicând S&P 500 la un maxim intraday de 6.101,76, puțin înainte de închidere.

Acțiunile mega-cap și din sectorul semiconductorilor au condus creșterea, dar sentimentul optimist s-a manifestat și prin performanța peste așteptări a acțiunilor cu beta ridicat și a celor din segmentul small-cap, grupuri care adesea se suprapun.

Sectorul Tehnologiei Informației (+1,6%) a fixat ritmul, susținut de câștiguri puternice în componenta semiconductorilor, inclusiv NVIDIA (NVDA 147,82, +3,65, +2,53%).

Alte sectoare cu performanțe de top au fost financiarele (+1,5%), serviciile de comunicații (+1,4%) și sănătatea (+1,2%).

Indicele Semiconductor Philadelphia a crescut cu 3,8%, acum în creștere cu 27,4% pentru trimestru.

Sectorul energetic (-1,5%), care a scăzut în linie cu prețurile petrolului, și Consumabilele de Apărare (-0,03%) au fost singurele sectoare care au scăzut.

Avanstringătorii i-au depășit pe cei în declin cu aproape 3-la-1 pe NYSE și mai mult de 3-la-1 pe Nasdaq. Volumul tranzacțiilor a fost peste medie pe NYSE și sub medie pe Nasdaq.

Performanțe de la începutul anului:

- S&P 500: +3,6%

- NASDAQ: +3,1%

- DJIA: +1,3%

- S&P 400: -1,3%

- Russell 2000: -3,1%

Calendar economic pentru luni:

Deficitul de cont curent pentru Q1 s-a extins la 450,2 miliarde de dolari de la un revizuit în jos de 312,0 miliarde de dolari (anterior: -303,9 miliarde de dolari).

Indicele prețurilor locuințelor FHFA (aprilie): -0,4% (consens: 0,0%; revizuit anterior la 0,0% de la -0,1%).

Indicele S&P Case-Shiller al prețurilor locuințelor (aprilie): +3,4% YoY (consens: 4,1%; anterior: 4,1%).

Încrederea consumatorului, conform Conference Board (iunie): a scăzut la 93,0 (consens: 99,0) de la un revizuit în sus 98,4 în mai (anterior: 98,0). Cu un an în urmă, indicele era la 97,8.

Concluzia: consumatorii au devenit mai puțin optimiști cu privire la condițiile de afaceri și disponibilitatea locurilor de muncă, semnalizând posibil un consum discreționar mai slab în viitor.

Piața energiei: țițeiul Brent se tranzacționează acum la 68,30 dolari pe baril, după ce a revenit cu aproape 2 dolari după pierderi severe luni și marți.

Concluzie: Piața depășește anxietatea după tensiunile din războiul Iran-Israel. Se află în poziția de a dezvolta o tendință ascendentă. Menținem pozițiile deja deschise și considerăm noi achiziții doar după corecții puternice.