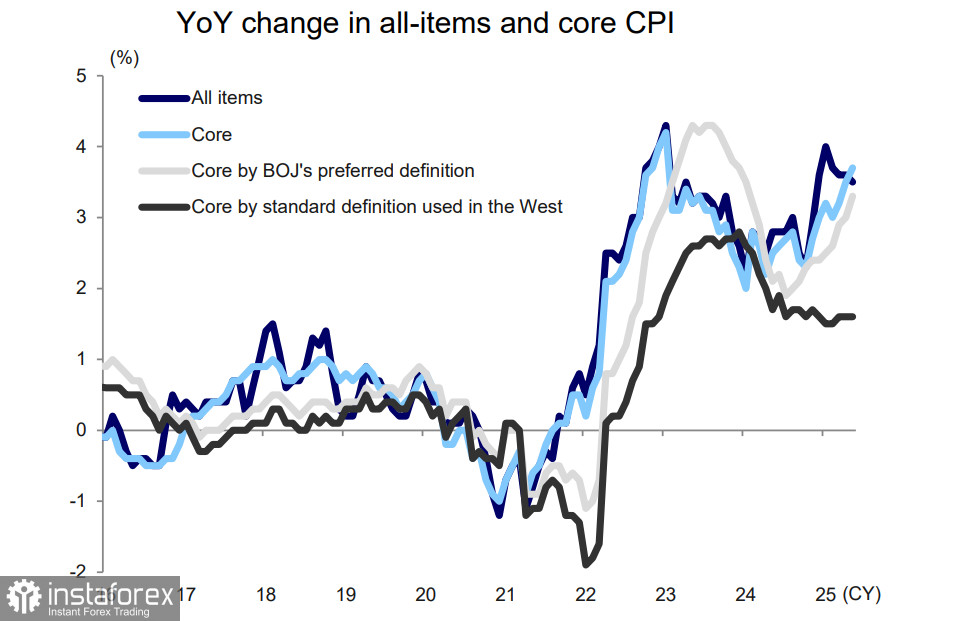

Indicele Prețurilor de Consum (CPI) în regiunea Tokyo a scăzut în iunie de la 3,4% la 3,1% comparativ cu anul anterior, marcând primul semnal de până acum care ar putea indica o încetinire a creșterii prețurilor. Totuși, este puțin probabil ca Banca Japoniei să țină cont de acest fapt și va aștepta în schimb indicele CPI la nivel național, care încă rămâne îngrijorător de ridicat pentru o țară care timp de decenii s-a aflat la marginea deflației.

Cu o săptămână mai devreme, au fost publicate datele despre inflație pentru luna mai, și acestea nu au arătat semne de încetinire. Indicele general a scăzut ușor de la 3,6% la 3,5% an/an, în timp ce indicele de bază—care exclude alimentele și este folosit de Banca Japoniei ca principal indicator al dinamicii prețurilor— a crescut de la 3,5% la 3,7% an/an.

Toți indicatorii cheie ai inflației în Japonia au fost peste ținta BoJ de mai bine de trei ani, totuși banca centrală a renunțat la ratele de dobândă negative abia în aprilie anul trecut și a crescut rata cu doar 60 de puncte de bază de atunci. La cea mai recentă întâlnire din iunie, BoJ a menținut din nou rata neschimbată, sugerând că inflația de bază va "rămâne scăzută" din cauza încetinirii economice.

După cum putem observa, inflația este departe de a fi scăzută și, în schimb, continuă să crească constant. Jumătate din această creștere provine de la un singur produs — orezul — care este un aliment de bază pentru gospodăriile japoneze. Prețurile la orez au crescut cu 101% în luna mai, marcând cea mai mare creștere de preț din ultimii peste cincizeci de ani. BoJ poate considera această creștere ca fiind temporară și poate aștepta ca prețurile să scadă, ceea ce ar reduce presiunea inflaționară. Cu toate acestea, un lucru este clar: BoJ nu îndeplinește așteptările investitorilor care se așteptau la un traseu mai agresiv de majorare a ratelor și la un yen mai puternic. La începutul anului, existau numeroase previziuni conform cărora USD/JPY ar putea scădea la 130 sau chiar 120 — dar acum, acea încredere a dispărut în mare parte.

O altă sursă de dezamăgire provine din disputa tarifară cu Statele Unite. Japonia a fost de acord anterior să mărească achizițiile de GNL din SUA ca parte a eforturilor de a reduce deficitul său comercial, așteptând în schimb ca SUA să facă concesii pe o problemă cheie — tarifele auto. Cu toate acestea, încercările Japoniei de a ajunge la un acord cu SUA în timpul summitului G7 nu au adus rezultate. Reprezentantul comercial al SUA, Lutnik, a adoptat o poziție mai dură, afirmând că automobilele sunt principalul motiv pentru care SUA au un deficit comercial cu Japonia și, prin urmare, nu vor fi făcute concesii.

Inevitabila înrăutățire a balanței comerciale a Japoniei, probabilitatea creșterii deficitului său bugetar și încetinirea economică din cauza reducerii exporturilor vor pune presiune asupra Băncii Japoniei. Banca centrală va fi forțată să caute soluții neconvenționale pentru a stimula economia evitând în același timp o inflație suplimentară. Această perspectivă atenuează în mod clar sentimentul pozitiv față de yen.

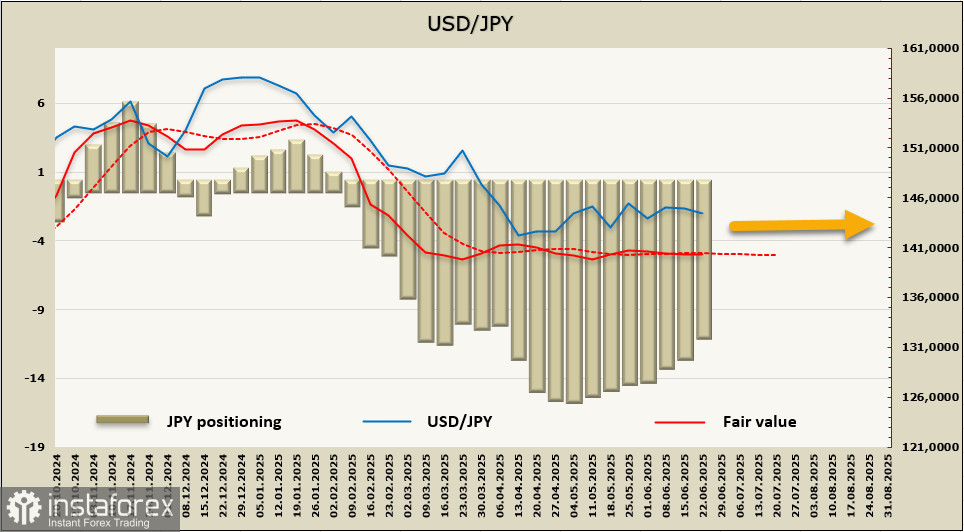

Poziția netă pe termen lung a yenului continuă să se micșoreze. Săptămâna de raportare a adus un alt -1,216 miliarde, reducând bilanțul pozitiv general la +11,26 miliarde. Poziția speculativă lungă acumulată rămâne semnificativă — fiind a doua după euro între principalele valute — dar tendința din ultimele șapte săptămâni semnalează dezamăgirea investitorilor, care par să nu mai aștepte măsuri decisive din partea Băncii Japoniei.

USD/JPY continuă să tranzacționeze într-un interval lateral, iar graficul zilnic seamănă din ce în ce mai mult cu un triunghi care se îngustează. O străpungere este inevitabilă, însă direcția anterior presupusă—în jos, spre nivelul 127–129—este acum mult mai puțin sigură. Chiar și slăbiciunea dolarului american nu ajută yenul, deoarece pauza BoJ se prelungește. În acest moment, nu mai rămâne decât să așteptăm un catalizator care ar putea oferi yenului o direcție clară. Deocamdată, perechea rămâne în limitele intervalului, fără o tendință evidentă.