S&P 500

Prezentare generală pe 1 iulie

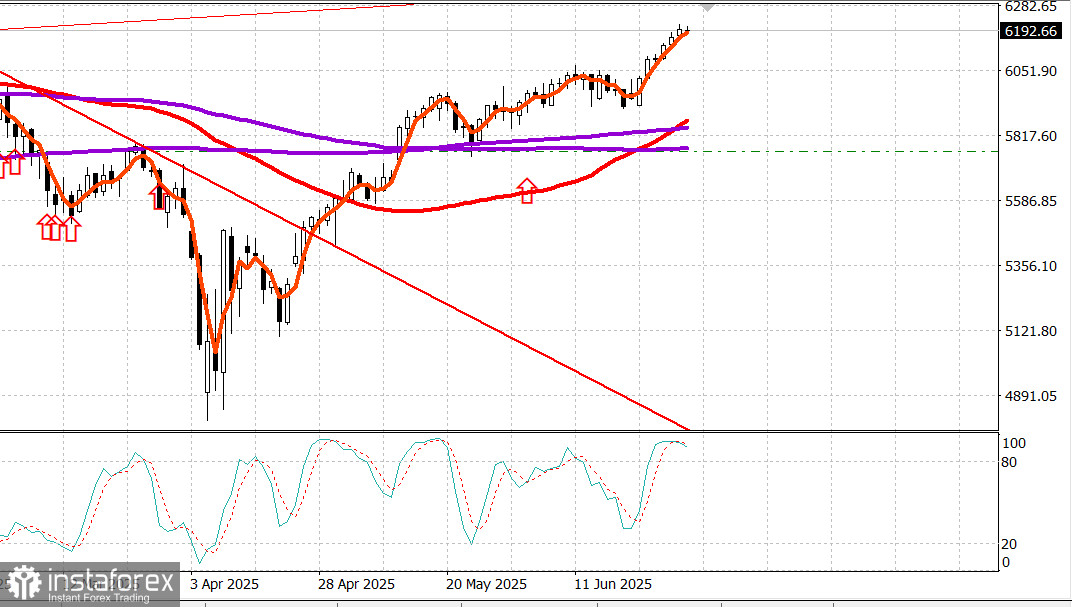

Piața americană face o pauză la maxime

Principalele indici americani luni: Dow +0.6%, NASDAQ +0.5%, S&P 500 +0.5%, S&P 500: 6,204, interval de tranzacționare: 5,700–6,300.

S&P 500 și Nasdaq Composite au stabilit niveluri maxime record vineri, și nimic nu i-a împiedicat să își continue ascensiunea în teritoriu record.

La un moment dat, a părut că ar putea exista un obstacol în aceste mișcări, dar un val de interes de cumpărare în Apple (AAPL 205.17, +4.09, +2.03%) a apărut în a doua jumătate a zilei după un raport Bloomberg care a spus că compania lua în considerare utilizarea unei asistențe AI externe pentru a alimenta noua versiune a Siri.

Acțiunile Apple erau puțin sub 200 dolari pe acțiune când a lovit știrea, dar au urcat până la 207.39 ulterior.

A fost o creștere semnificativă a capitalizării de piață, care în cele din urmă a alimentat avansul peste 6,200 pentru S&P 500 în ultima zi de tranzacționare a unui al doilea trimestru remarcabil, în care S&P 500 a câștigat 10.6% iar Nasdaq Composite a sărit cu 17.8%.

Cu toate acestea, aceste câștiguri nu arată nici măcar jumătatea întregii imagini. Comparativ cu nivelurile minime din 7 aprilie, S&P 500 și Nasdaq Composite au crescut cu 28% și, respectiv, 38%.

Înainte de titlurile Apple, sesiunea a fost plină de știri politice care au fost, în mare parte, interpretate într-un mod pozitiv.

Senatul a avut un vot procedural în weekend care a deschis calea pentru un vot complet în Senat târziu luni sau marți devreme asupra propriei versiuni a "One Big Beautiful Bill".

Această lege, printre altele, ar extinde reducerile fiscale din 2017 pentru toate nivelurile de venit și ar face aceste reduceri permanente. Introduce cerințe de muncă pentru Medicaid începând din decembrie 2026, elimină treptat creditele fiscale pentru energia solară și eoliană din decembrie 2026, ridică plafonul deducerii SALT la 40.000 dolari pentru indivizii care câștigă 500.000 dolari sau mai puțin pentru o perioadă de cinci ani (după care revine la 10.000 dolari), și crește plafonul datoriei cu 5 trilioane de dolari.

Dacă Senatul adoptă legea, pe care CBO estimează că ar adăuga 3,3 trilioane de dolari la deficitul din următorul deceniu, aceasta va trece la Camera Reprezentanților pentru a fi luată în considerare și va crea posibilitatea de a fi trimisă la biroul președintelui pentru a fi semnată până pe 4 iulie.

Un element liniștitor pentru piața de acțiuni în tot acest timp a fost că piața de obligațiuni nu a reacționat negativ la evaluarea CBO. De fapt, piața de obligațiuni a avut un modest raliu, arătând câștiguri pe parcursul curbei, conduse de scadențele mai lungi.

Randamentul obligațiunii pe 2 ani a scăzut cu 2 puncte de bază la 3.72%, în timp ce randamentul obligațiunii pe 10 ani a scăzut cu 6 puncte de bază la 4.23%. Pe lângă evoluțiile legate de "One Big Beautiful Bill", au existat rapoarte care subliniau eforturile Canadei de a relua negocierile cu SUA prin eliminarea taxei pentru serviciile digitale, precum și speculații că alte acorduri comerciale ar putea fi anunțate în curând, inclusiv posibilitatea de a ajunge la un acord cu UE.

Separat, a fost o veste binevenită pentru piețele de capital să audă că toate băncile majore au trecut testul de stres al Rezervei Federale. Această știre a fost publicată după închiderea de vineri și deschide ușa pentru ca băncile să anunțe planuri de returnare a capitalului. Băncile de investiții, conduse de componenta Dow Goldman Sachs (GS 707.75, +16.94, +2.45%), care a atins propriul nivel record, au stabilit ritmul pentru câștigurile în sectorul financiar (+0.9%).

Singurul alt sector care a depășit performanța sectorului financiar astăzi a fost tehnologia informației (+1.0%), care a crescut în jurul Apple și a tranzacțiilor legate de AI alimentate de comentarii încurajatoare de la Oracle (ORCL 218.63, +8.39, +3.99%) referitoare la afacerea sa de cloud.

Pe trimestru, sectorul tehnologiei informaționale a crescut cu 23.5%. Majoritatea sectoarelor au încheiat ziua în creștere. Singurele două carențe au fost consumul discreționar (-0.9%) și energia (-0.7%).

S&P 500: +5.5%Nasdaq: +5.5%DJIA: +3.6%S&P 400: -0.6%Russell 2000: -2.5%

Recapitulare date: PMI Chicago pentru iunie (real 40.4; consens 43.4; anterior 40.5)

Energie: Brent crude la $66.80 — neschimbat în ziua respectivă

Concluzie: S&P 500 a depășit nivelul de 6200 ieri. Cu toate acestea, indicele nu s-a consolidat încă acolo și se retrage în timpul sesiunii de marți. Recomandăm menținerea pozițiilor lungi și așteptarea evoluțiilor-cheie mai târziu în săptămână.