S&P 500

Prezentare generală pe 2 iulie

Piața americană: cumpărătorii își mențin pozițiile, piața extinsă conduce

Principalii indici americani marți: Dow +0.9%, NASDAQ -0.8%, S&P 500 -0.1%.

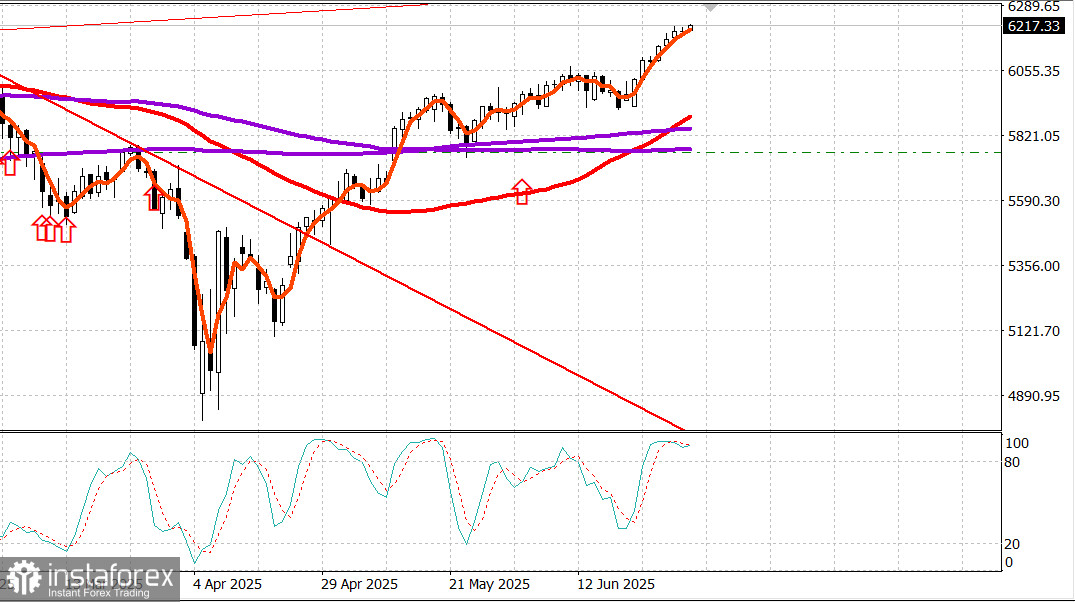

S&P 500: 6.198, interval de tranzacționare: 5.700-6.300.

Ieri a fost prima zi de tranzacționare a celui de-al treilea trimestru, iar piața extinsă a preluat conducerea.

Acțiunile de capitalizare mică, acțiunile de capitalizare medie, acțiunile de valoare și celelalte "493 de acțiuni" din S&P 500 au ocupat poziții de top, în timp ce multe dintre acțiunile de mega-cap și de creștere au căzut din avansul de ieri.

Joseph de tranzacții a reflectat o activitate de echilibrare pe piețele de acțiuni. Aceste eforturi au fost susținute de un anumit optimism cu privire la perspectivele de creștere, provenind din raportul JOLTS care arată o creștere semnificativă a ofertelor de muncă în mai, Indicele ISM Manufacturing care arată o rată mai lentă de contracție în iunie și Senatul care a adoptat versiunea sa a "One Big, Beautiful Bill" cu un vot de 51-50, fiind decis de votul de deblocare al vicepreședintelui Vance.

Acest proiect de lege a fost trimis înapoi la Camera Reprezentanților, care va începe dezbaterile miercuri la ora 9:00 ET, conform unei declarații a liderului majorității Camerei, Emmer.

O votare va urma încheierii dezbaterii, creând posibilitatea ca proiectul de lege să ajungă pe masa președintelui pentru semnare până pe 4 iulie.

Piața de titluri de stat a primit aceste și alte evoluții cu o serie de rezerve, considerând că ar putea preveni o reducere a ratei dobânzii în iulie.

Alte evoluții au inclus observația președintelui Fed, Jerome Powell, la Forumul BCE pe Bănci Centrale, conform căreia Fed-ul probabil ar fi redus deja ratele dacă nu ar fi fost amploarea tarifelor anunțate și un raport Bloomberg TV că președintele nu ia în considerare extinderea pauzei tarifare după 9 iulie.

Președintele a mai speculat că este puțin probabil ca SUA să încheie un acord tarifar cu Japonia.

Randamentul titlurilor de stat la 2 ani a sărit cu cinci puncte de bază, la 3.77%, în timp ce randamentul obligațiunii la 10 ani a crescut doar cu două puncte de bază, la 4.25%, în timpul tranzacțiilor care au aplatizat curba.

Eforturile de ieri de a reechilibra piața de acțiuni au fost evidente în performanța superioară a indicelui S&P 500 ponderat egal (+1.2%), comparativ cu cel ponderat pe capitalizare de piață (-0.1%), care a fost sub presiune din cauza pierderilor în Tesla (TSLA 300.71, -16.95, -5.34%), NVIDIA (NVDA 153.29, -4.70, -2.97%), Meta Platforms (META 719.22, -18.87, -2.56%), Microsoft (MSFT 492.05, -5.36, -1.08%) și Alphabet (GOOG 176.91, -0.48, -0.27%).

Performanța slabă a Tesla a fost accentuată de îngrijorările legate de opozițiile puternice ale lui Elon Musk față de adoptarea "One Big, Beautiful Bill" al lui Trump și sugestia președintelui că guvernul ar putea fi nevoit să ia în considerare reducerea subvențiilor pentru companiile sale.

Problemele Tesla nu au afectat sectorul Consumul Discreționar S&P 500 (+0.2%), care a fost susținut de creșteri în Amazon (AMZN 220.46, +1.07, +0.49%) și creșteri puternice în acțiunile cazinourilor, după un raport încurajator al veniturilor brute de pe luna iunie din Macau.

Sectoarele cu cea mai bună performanță au fost Materiale (+2.3%), Sănătate (+1.4%), Energie (+0.8%) și Bunuri de consum (+0.8%).

Singurele două sectoare care au afișat pierderi au fost Serviciile de Comunicații (-1.2%) și Tehnologia Informației (-1.1%). Acesta din urmă ar fi scăzut și mai mult fără forța arătată de Apple (AAPL 207.82, +2.65, +1.29%).

Cifrele de deschidere au reflectat un interes de cumpărare larg sub suprafața indicelui. Avansatorii au condus declinul cu o marjă de 3 la 1 pe NYSE și aproximativ 5 la 4 pe Nasdaq.

Performanțele de la începutul anului: S&P 500: +5.4% Nasdaq: +4.6% DJIA: +4.5% S&P 400: +0.6% Russell 2000: -1.6%

Recapitulare date:

Indicele ISM Manufacturing a crescut la 49.0% în iunie (consens 48.8%) de la 48.5% în mai.

Linia de demarcație între expansiune și contracție este de 50.0%, astfel încât datele din iunie indică faptul că activitatea din sectorul manufacturier s-a contractat într-un ritm ușor mai lent decât în luna precedentă.

Ideea principală din raport este că are mai mult o aură stagflaționară (indicele comenzilor noi și indicele de ocupare a forței de muncă s-au contractat la rate mai rapide, în timp ce indicele prețurilor a crescut într-un ritm mai rapid), ceea ce va complica discuțiile de politică ale Fed și va face perspectiva pieței cu privire la gândirea Fed-ului mai frustrantă.

Cheltuielile totale pentru construcții au scăzut cu 0.3% de la lună la lună în mai (consens -0.2%) după o revizuire descendentă de 0.2% (de la -0.4%) în aprilie.

Cheltuielile totale pentru construcții private au scăzut cu 0.5% de la lună la lună, în timp ce cheltuielile totale pentru construcții publice au crescut cu 0.1% de la lună la lună. De la an la an, cheltuielile totale pentru construcții au scăzut cu 3.5%.

Concluzia principală din raport este aceeași ca în luna precedentă: declinul construcțiilor noi pentru o singură familie, presat de costuri mai ridicate, a devenit forța motrice din spatele slăbiciunii în cheltuielile legate de locuințe.

Numărul de oferte de muncă, JOLTS, a crescut la 7.769 milioane în mai, de la o revizuire ascendentă de 7.395 milioane (de la 7.391 milioane).

Creșterea ofertelor de muncă indică faptul că piața forței de muncă este încă într-o formă relativ fermă, ceea ce ar putea determina Fed să se abțină de la reducerea ratelor dobânzilor dacă presiunile inflaționiste nu sunt ținute sub control.

Indicele PMI Final al Manufacturii pentru SUA S&P Global din iunie (actual 52.9; anterior 52.0)

Energie: Brent crude la $67.20, în creștere cu aproximativ $0.50

Concluzie: Piața americană rămâne puternică, deci recomandăm menținerea pozițiilor lungi. Noi poziții lungi ar fi prudente doar după o corecție puternică.