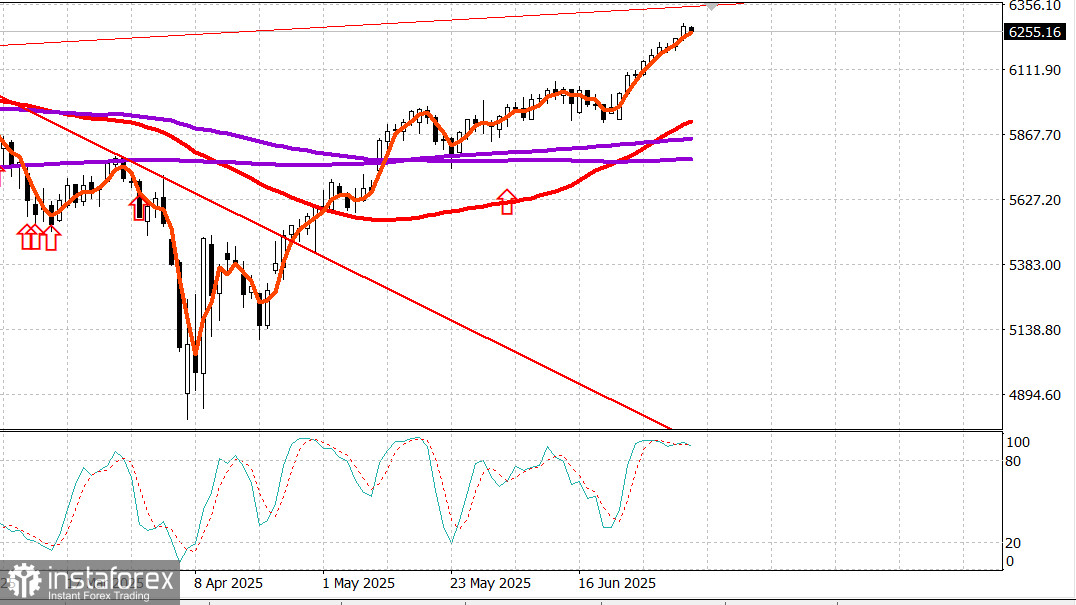

S&P500

Imagine principalelor indici bursieri americani de joi:

- Dow: +0,8%

- NASDAQ: +1%

- S&P 500: +0,8%

- S&P 500 s-a închis la 6.279, în interiorul intervalului de tranzacționare cuprins între 5.900 și 6.400.

Piețele financiare din SUA sunt închise vineri pentru sărbătoarea de Ziua Independenței.

Piața bursieră a deschis în creștere joi, după publicarea unui raport NFP pentru iunie mai bun decât se aștepta chiar înainte de deschidere, și și-a menținut acest impuls pe parcursul întregii sesiuni. Atât S&P 500 (+0,8%), cât și NASDAQ Composite (+1,0%) s-au închis la noi maxime record.

Futures-urile pe acțiuni au fost relativ stabile în așteptarea raportului, dar au crescut după ce datele au arătat o scădere a șomajului, mai puține cereri inițiale de șomaj și o creștere a ocupării forței de muncă.

Raportul non-farm payrolls din SUA a arătat unele slăbiciuni, incluzând:

- o scădere a ratei de participare la forța de muncă, o creștere a numărului șomerilor pe termen lung (27+ săptămâni),

- și o scădere a duratei medii a săptămânii de lucru de la 34,3 la 34,2 ore.

Cu toate acestea, piețele au ignorat în mare parte detaliile negative și au urcat la noi maxime pe parcursul sesiunii.

Datele puternice din piața muncii au diminuat speranțele pentru o reducere a ratei dobânzii în iulie. Potrivit instrumentului CME FedWatch, piața vede acum doar o probabilitate de 4,7% pentru o reducere de 25 de puncte de bază la întâlnirea FOMC de la sfârșitul lunii iulie, în scădere de la 23,8% cu o zi înainte.

Președintele Rezervei Federale din Atlanta, Raphael Bostic (un membru FOMC fără drept de vot) a declarat pentru CNBC că economia SUA ar putea să se confrunte în continuare cu presiuni inflaționiste prelungite din cauza tarifelor. El susține abordarea de tip „așteaptă și vezi” a Fed și a remarcat că, deși piața muncii rămâne puternică, angajările au încetinit.

Randamentele obligațiunilor au rămas ridicate, reflectând date economice solide și așteptările reduse pentru reduceri ale ratelor dobânzii:

Randamentul obligațiunilor pe 10 ani: +5 bps la 4,35%

Randamentul pe 2 ani: +10 bps la 3,89%

Piața bursieră a demonstrat reziliență, toate cele 10 sectoare încheind pozitivi. Cumpărătorii au depășit vânzătorii într-un raport de peste 2 la 1 pe ambele burse.

Sectorul tehnologic a condus creșterile (+1,1%) în urma știrilor conform cărora administrația Trump a ridicat restricțiile privind exportul de software de design pentru cipuri către China. Acest lucru a îmbunătățit valoarea companiilor de proiectare de cipuri:

Synopsys (SNPS): +4,6% la $547,00

Cadence Design (CDNS): +5,2% la $327,00

Performanța puternică a sectorului tehnologic a susținut puterea capitalizărilor mari în general, cu indicele Vanguard Mega Cap (+1,1%) depășind S&P 500 pentru a doua zi consecutiv.

Performanța de la începutul anului până în prezent:

- S&P 500: +6,8%

- NASDAQ: +6,7%

- Dow Jones: +5,4%

- S&P 400 MidCap: +2,3%

- Russell 2000 SmallCap: +0,9%

Calendar economic

Nonfarm Payrolls iunie: +147K (consens: 120K) Anterior revizuit de la 139K la 144K

Payrolls Sector Privat: +74K (consens: 123K) Anterior revizuit de la 140K la 137K

Rata Șomajului: 4,1% (consens: 4,2%)

Câștiguri Medii pe Oră: +0,2% (consens: +0,3%) Anterior: +0,4%

Săptămâna Medie de Lucru: 34,2 ore (consens: 34,3) Anterior: 34,3

Concluzie Raportul nu a fost suficient de slab pentru a convinge piața că este probabilă o reducere a ratei dobânzii în iulie. Dimpotrivă, acesta pare acum extrem de puțin probabil, șansele unei reduceri a ratei dobânzii scăzând la 4,7%.

Alte date economice cheie

Deficit Comercial Mai: -$71,5B (consens: -$70,5B) Anterior revizuit de la -$61,6B la -$60,3B Se așteaptă o contribuție negativă la PIB pentru trimestrul al doilea din partea exporturilor nete

Cereri Inițiale de Șomaj Săptămânal: 233K (consens: 240K) Anterior revizuit de la 236K la 237K

Cereri de Continuitate Săptămânală: 1,964M (nicio schimbare după revizuire) Companiile nu își reduc personalul rapid, dar reangajarea devine mai dificilă.

S&P Global US Services PMI (Final, iunie): 52,9 (anterior: 53,7)

Comenzi Factory Mai: +8,2% (consens: +7,9%) Anterior revizuit la -3,9% Cheltuielile de afaceri au revenit puternic, reflectând recuperarea după pauză tarifară

ISM Services PMI (iunie): 50,8% (consens: 50,3%) Anterior: 49,9% Indică o revenire modestă la creșterea în servicii; prețurile inputurilor au scăzut ușor, o schimbare modestă dar pozitivă.

Piața Energiei

Brent crude se tranzacționează acum la $68,40 pe baril, nemodificată pe zi. Petrolul se confruntă cu o rezistență puternică în apropiere de $70.

Concluzie

Piața bursieră din SUA a intrat în weekendul lung al Zilei Independenței la noi maxime istorice. Raliul este probabil să continue, deși posibil după o retragere normală sau o fază de consolidare.