S&P 500

Prezentare generală pentru 8 iulie

Piața americană scade din cauza tarifelor impuse de Trump

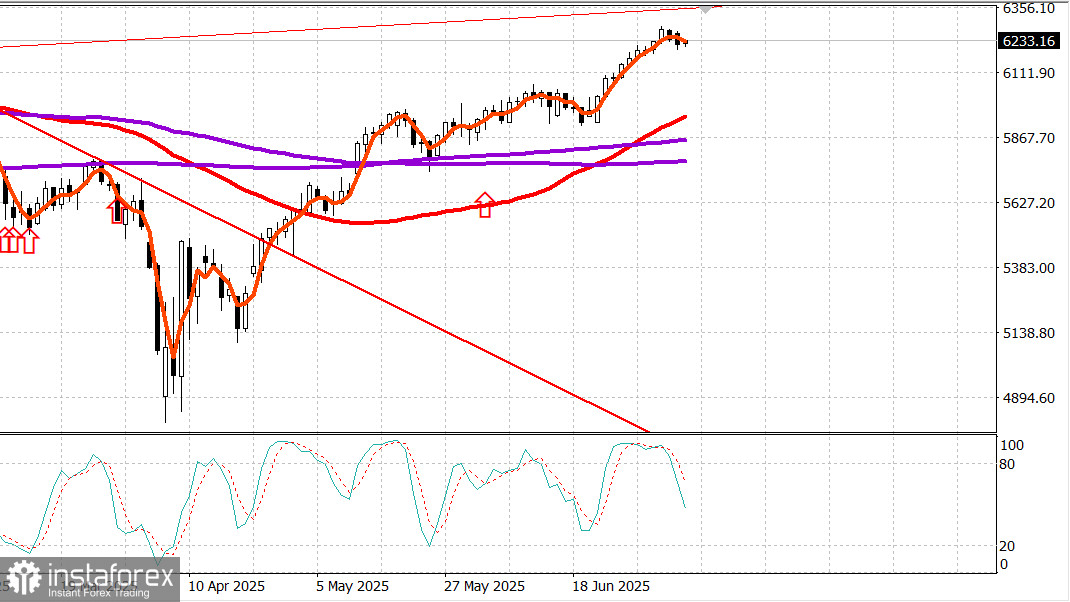

Principalele indici din SUA luni: Dow -0,9%, NASDAQ -0,9%, S&P 500 -0,8%, S&P 500: 6.230, interval de tranzacționare: 5.900-6.400.

Piața de acțiuni s-a îndreptat către weekendul de sărbătoare, bucurându-se de un „show de artificii” care a inclus date despre locurile de muncă pe luna iunie care au depășit așteptările, ceva entuziasm legat de potențiala adoptare a „One Big Beautiful Bill” a lui Trump și recorduri maxime atât în S&P 500, cât și în Nasdaq Composite.

Cu toate acestea, acest elan ascendent s-a stins ieri ca parte a unei corecții tipice post-raliu, într-un context de știri care a oferit o scuză convenabilă pentru vânzare.

Președintele Trump a început să trimită scrisori către un grup select de țări, avertizând că ratele mai mari ale tarifelor vor intra în vigoare începând cu 1 august, dacă nu se obțin condiții comerciale mai bune pentru SUA până atunci. UE nu a fost inclusă în acest grup. Japonia și Coreea de Sud au fost țările cele mai proeminente menționate, fiecare confruntându-se cu o rată tarifară de 25%. În același timp, Trump a extins termenul de negociere privind tarifele de la 9 iulie la 1 august.

Această știre nu ar fi trebuit să surprindă, având în vedere raportările anterioare pe acest subiect. Cu toate acestea, a servit drept un catalizator clar pentru vânzările mari și ordonate de luni.

S&P 500 s-a tranzacționat în scădere, alunecând până în zona 6.200, înainte de a reduce pierderile în ultimele 90 de minute ale sesiunii.

Indicele Philadelphia Semiconductor (-1,9%) și Russell 2000 (-1,6%), două din câștigătorii remarcați recent, s-au clasat printre cei mai mari pierzători de marți.

Linia de avans-declin a favorizat declinurile cu aproape 4 la 1 pe NYSE și aproape 3 la 1 pe Nasdaq, reflectând o piață în care pierzătorii erau în abundență clară.

Nouă din cele 11 sectoare ale S&P 500 au închis pe teritoriu negativ.

Excepțiile au fost sectoarele orientate defensiv ca utilities (+0,2%) și consumer staples (+0,1%).

Cea mai slabă performanță a avut-o sectorul consumer discretionary (-1,3%), tras în jos de o scădere accentuată a acțiunilor Tesla (TSLA 294,11, -21,24, -6,74%).

Declinul a urmat preocupărilor că Elon Musk ar putea fi prea distras de noua sa inițiativă politică, „Party of America,” și unui raport Wall Street Journal că Tesla se confruntă cu o competiție intensificată în China.

Alte sectoare cu performanțe slabe au inclus materials (-1,0%), energy (-1,0%), financials (-1,0%), communication services (-0,9%) și healthcare (-0,9%).

Acțiunile din sectorul energetic au fost sub presiune din cauza estimărilor dezamăgitoare pentru trimestrul al doilea de la Shell plc (SHEL 69,84, -2,08, -2,89%) și decizia OPEC+ de a crește producția în august cu 548.000 de barili pe zi, în creștere față de 411.000 în iulie.

Futures pe țiței WTI au încheiat, totuși, ziua în creștere cu 1,5% la 67,96 dolari pe baril.

Separat, obligațiunile de Trezorerie au încheiat sesiunea cu pierderi pe întregul curbură. Obligațiunile pe termen lung au înregistrat cele mai mari scăderi, rezultând într-o accentuare a curburii pe care unii o interpretează ca o preocupare că inflația va rămâne la niveluri ridicate și că Fed nu are planuri să reducă ratele dobânzilor.

Randamentul titlurilor pe 2 ani a crescut cu un punct de bază la 3,89%, în timp ce randamentul titlurilor pe 10 ani a urcat cu patru puncte de bază la 4,39%.

Ieri nu au fost publicate date economice majore din SUA.

Anual:

S&P 500: +5,9%Nasdaq: +5,7%DJIA: +4,5%S&P 400: +1,2%Russell 2000: -0,7%

Energy: Brent crude la 69,20 dolari — în creștere cu aproximativ 1 dolar pe zi. Petrolul ignoră în prezent creșterea producției OPEC+.

Concluzie: Este posibil să asistăm la începutul unei corecții pe piața din SUA. Recomandăm poziții lungi dacă S&P 500 scade la aproximativ 6.000, sau cu aproximativ 4% sub nivelurile actuale.