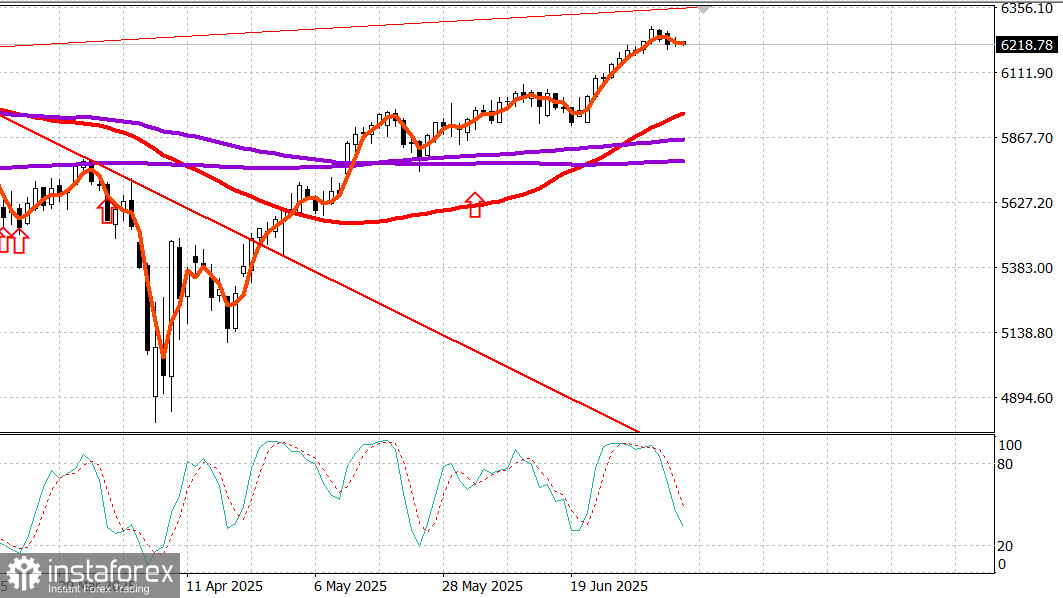

S&P500

Schița principalelor indici bursieri din SUA de marți:

- Dow -0.4%,

- NASDAQ -0.1%,

- S&P 500 -0.1%, S&P 500 la 6.225, în intervalul de 5.900 până la 6.400

Lipsa unor evoluții semnificative pe frontul tarifelor, combinată cu un echilibru între performanța superioară a acțiunilor cu capitalizare mică și medie și performanța inferioară a companiilor cu capitalizare mare, a menținut indicii principali tranzacționându-se într-un interval restrâns aproape de nivelurile de deschidere după consolidarea de ieri.

După ce a semnat un ordin executiv prin care a extins oficial termenul limită pentru tarife de la 9 iulie, președintele Trump a declarat că nu vor mai exista alte prelungiri după 1 august pentru țările care au primit scrisori tarifare ieri, precum și pentru cele care se așteaptă să le primească astăzi, mâine sau în viitorul apropiat.

Secretarul Comercial al SUA, Howard Lutnick, a declarat pentru CNBC că UE a făcut "oferte reale semnificative" pentru a-și deschide piețele către SUA, deși rapoartele preliminare sugerează acum că UE va primi o scrisoare de la administrația Trump în zilele următoare.

Per ansamblu, evoluțiile pe frontul tarifelor au fost în linie cu așteptările și au avut un impact redus asupra piețelor, deși unele dintre noile acțiuni ale președintelui Trump au influențat sectoare individuale.

Prețurile cuprului au crescut, cu contractele futures pe cupru închizând în creștere cu 0,56$, sau 11,2%, la 5,58$ pe livră, după ce președintele Trump a anunțat un tarif de 50% pe cupru, ce va intra probabil în vigoare la 1 august.

Acțiunile Freeport-McMoRan (FCX 46,29, +1,16, +2,57%) au crescut în urma anunțului, ajutând sectorul materialelor (+0,8%) să devină unul dintre liderii zilei.

Companiile petroliere, parte din sectorul energetic performant (+2,7%), au beneficiat de ordinul executiv al președintelui Trump de eliminare a subvențiilor pentru surse de energie "verde" precum eoliană și solară, în susținerea "Big Beautiful Bill".

Acțiunile ConocoPhillips (COP 95,65, +3,10, +3,35%), Chevron (CVX 152,93, +5,53, +3,75%) și Exxon Mobil (XOM 114,14, +3,03, +2,73%) au crescut după ordin, sprijinite și de prețurile mai mari ale petrolului, cu contractele futures pe țiței crescând cu 0,5% până la 68,30$ pe baril.

Deși piața în general a rămas relativ stabilă pe parcursul ședinței, unele tendințe notabile au ajutat la menținerea stabilității indicilor.

Notabil, acțiunile cu capitalizare mică și medie au avut performanțe superioare față de mega-capuri, cu Russell 2000 (+0,7%) și S&P Midcap 400 (+0,5%) depășindu-l pe S&P 500 (-0,1%), în timp ce Vanguard Mega Cap ETF (-0,15%) s-a aflat în urmă.

Indicatorii pozitivi de lățime a pieței—unde acțiunile crescătoare le-au depășit numeric pe cele în scădere aproape 2:1 pe NYSE și Nasdaq—au confirmat în continuare această tendință.

Sectorul financiar (-0,9%) a fost printre cele mai slabe, în parte datorită componentelor cu capitalizare mare. HSBC a retrogradat JPMorgan Chase (JPM 282,66, -9,31, -3,2%), Bank of America (BAC 47,14, -1,52, -3,1%) și Goldman Sachs (GS 697,04, -13,88, -2,0%).

Tesla (TSLA 297,81, +3,87, +1,32%) și-a revenit după presa negativă de ieri, dar performanța slabă a principalului component Amazon (AMZN 219,33, -4,14, -1,9%) a dus în jos sectorul consumului discreționar (-0,6%), în urma rapoartelor că vânzările Prime Day au scăzut cu 14% față de anul anterior.

În plus, performanța apatică a Apple (AAPL 210,01, +0,06, +0,0%) și Microsoft (MSFT 496,62, -1,10, -0,2%) a limitat câștigurile în sectorul tehnologic (+0,4%), în ciuda rezultatelor impresionante ale acțiunilor de semiconductori, care au împins indexul PHLX Semiconductor cu 1,8%, compensând aproape pierderea de 1,9% de ieri.

Obligațiunile Trezoreriei SUA au fost supuse unei presiuni moderate de vânzare astăzi, în mare parte înainte de sesiunea de numerar. Sesiunea de numerar a văzut schimbări minore pe toată curba, în ciuda unei licitații relativ slabe de obligațiuni pe 3 ani și discuții despre tarife suplimentare viitoare (și scrisori tarifare).

Cu toate acestea, un sondaj al Fed din New York care indică o scădere a așteptărilor de inflație pe termen scurt a oferit un anumit suport, alături de sentimentul predominant că se vor încheia în final acorduri comerciale mai favorabile și că tarifele la partenerii principali vor fi mai puțin împovărătoare decât se temeau.

Participanții la piață vor continua să monitorizeze evoluțiile pe frontul tarifelor și publicarea de miercuri a minutelor FOMC, sperând la o schimbare în începutul altfel lent al săptămânii.

Performanța de la începutul anului:

- S&P 500: +5,9%

- Nasdaq: +5,7%

- DJIA: +4,0%

- S&P 400: +1,6%

- Russell 2000: -0,1%

Calendar economic de marți: Indicele de optimism al micilor afaceri NFIB pentru luna iunie a rămas practic neschimbat la 98,6 (anterior: 98,8).

Randamentul ridicat al licitației de 3,891% pentru cele $58 miliarde în obligațiuni pe trei ani a scăzut la 3,887% la momentul amplasării pe piață, în fața unei cereri slabe din partea ofertanților indirecți.

Creditul de consum în luna mai a crescut cu 5,1 miliarde $, după o creștere revizuită în scădere de 16,9 miliarde $ în aprilie (raportat inițial ca 17,9 miliarde $). Creșterea s-a datorat exclusiv unei creșteri a creditului nerevolving, care a crescut cu 8,6 miliarde $.

Piața energetică

Petrolul Brent se tranzacționează acum la 70,10$. Petrolul încearcă să se mențină peste nivelul de 70$, dar acest lucru este dificil în mijlocul creșterii producției din țările OPEC.

Concluzie

Piața bursieră americană se află în consolidare. Acest lucru crește șansele unei noi mișcări ascendente.