Indicele S&P 500 a atins un nou maxim istoric, cu rotația fiind caracteristica dominantă a pieței de acțiuni din SUA. Investitorii achiziționează agresiv acțiuni care au avut performanțe slabe în prima jumătate a anului. În schimb, liderii anteriori de creștere sunt acum în urma altora. De exemplu, companiile energetice — un sector notabil de slab din ianuarie până în iunie — au avansat semnificativ în iulie. Pe de altă parte, serviciile de comunicație, care se aflau pe locul doi ca performanță anterior, au devenit acum cele mai slabe.

Lideri și codași ai sectoarelor din S&P 500

Problema principală constă în supraevaluarea câștigătorilor de ieri. Raportul preț-câștiguri pentru sectorul industrial, care a condus în prima jumătate a anului, este acum aproape de limita superioară a intervalului său din ultimii 20 de ani. În iulie, acest sector a cedat locul în centrul atenției către sectorul energetic și cel al materialelor.

Pe scurt, investitorii nu cumpără doar în scăderile S&P 500. Ei achiziționează orice nu a crescut încă. Împreună cu licitațiile de succes ale titlurilor de Trezorerie pe 10 și 30 de ani, acest lucru deschide calea pentru o potențială revenire a excepționalismului american. Ca urmare, dolarul american nu se descurcă atât de rău ca în prima jumătate a anului.

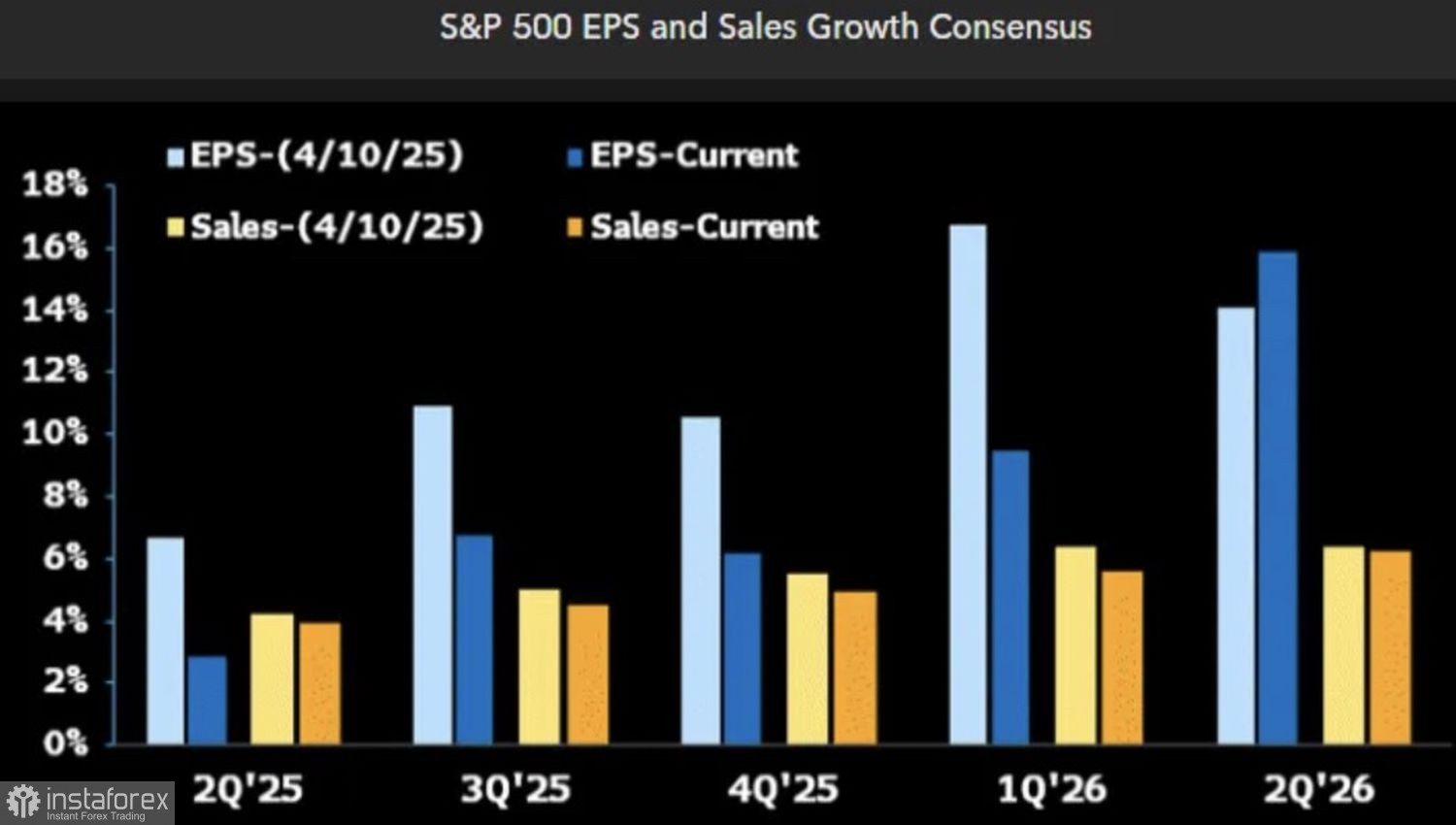

Investitorii intră în sezonul raportărilor financiare din al doilea trimestru cu optimism. Potrivit FactSet, câștigurile S&P 500 sunt așteptate să crească cu 4,8%, marcând cel mai lent ritm din finalul lui 2023. Totuși, estimările mai scăzute oferă companiilor o oportunitate favorabilă de a depăși așteptările. Când rezultatele reale depășesc previziunile, activele tind să crească. Iar indicele general de acțiuni nu face excepție.

Previziuni pentru câștigurile și vânzările S&P 500

În ciuda puterii sale, pesimiștii nu au dispărut. JP Morgan atenționează că investitorii sunt prea relaxați în privința tarifelor. Sevens Report remarcă faptul că amânarea majorării tarifelor până pe 1 august elimină efectiv speranțele pentru o reducere a ratei Fed în luna iulie. Pe măsură ce efectele tarifelor se infiltrează în economie, probabilitatea unei reduceri monetare în septembrie va scădea de asemenea. Acest lucru ar putea pune presiune pe S&P 500.

Alături de rotație, o altă caracteristică definitorie a pieței de acțiuni din SUA la mijlocul anului este absența fricii. Impunerea unor tarife de 50% pe cupru și Brazilia, creșterea taxelor pe mărfurile canadiene de la 25% la 35% — nimic din acestea nu afectează S&P 500. Investitorii cred ferm că aceste scenarii extreme nu se vor materializa. Donald Trump va face compromisuri. Vorbele sale sunt mai dure decât faptele. Ca rezultat, scăderile S&P 500 sunt văzute ca oportunități de cumpărare.

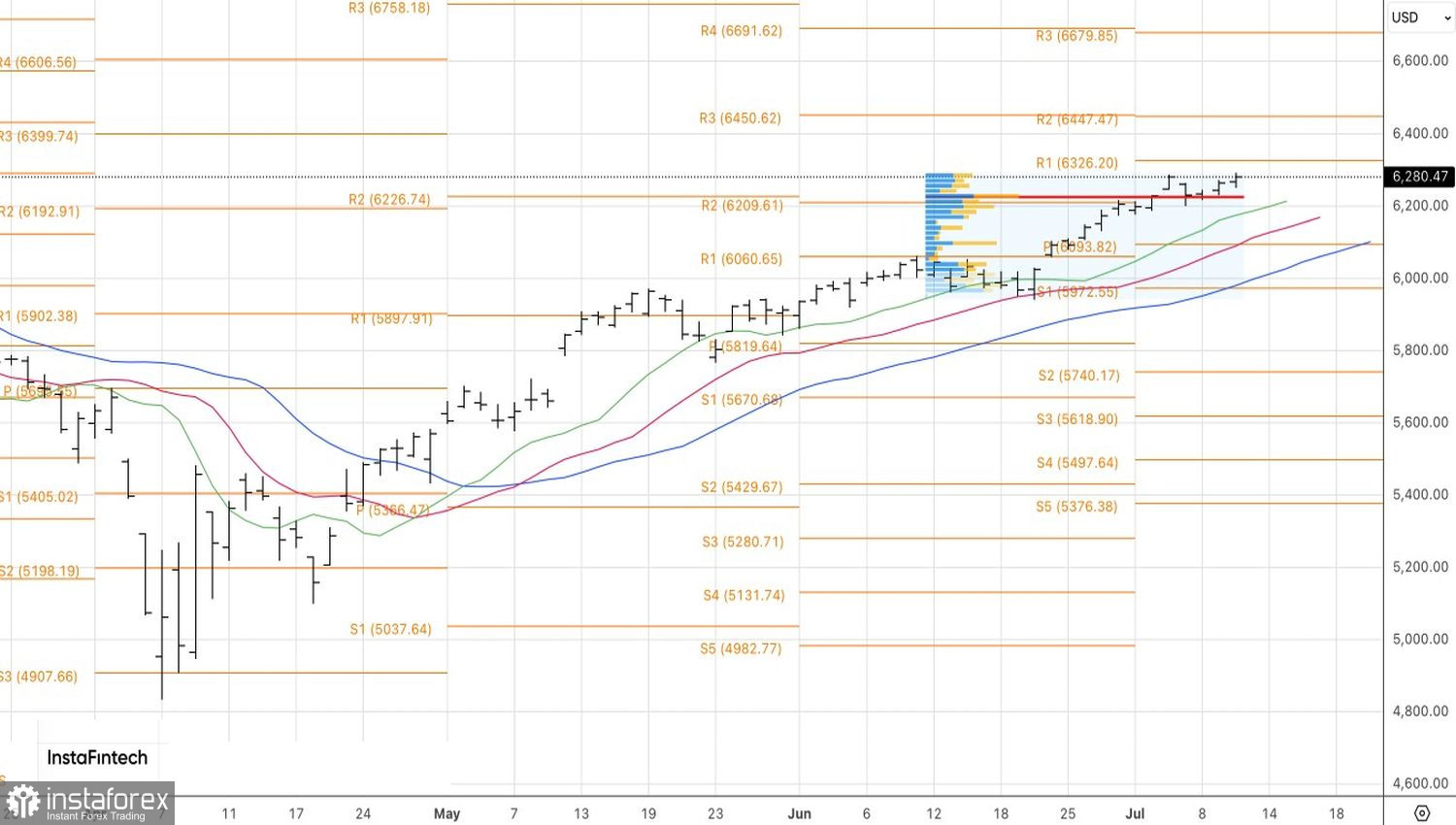

Din punct de vedere tehnic, graficul zilnic al S&P 500 arată o tendință ascendentă în curs. Indicele s-a apropiat de primul dintre cele două obiective anterioare la 6.325 și 6.450. Atâta timp cât indicele larg de acțiuni se tranzacționează peste valoarea sa corectă la 6.225, taurii nu au de ce să se teamă. Recomandăm menținerea pozițiilor lungi deja deschise.