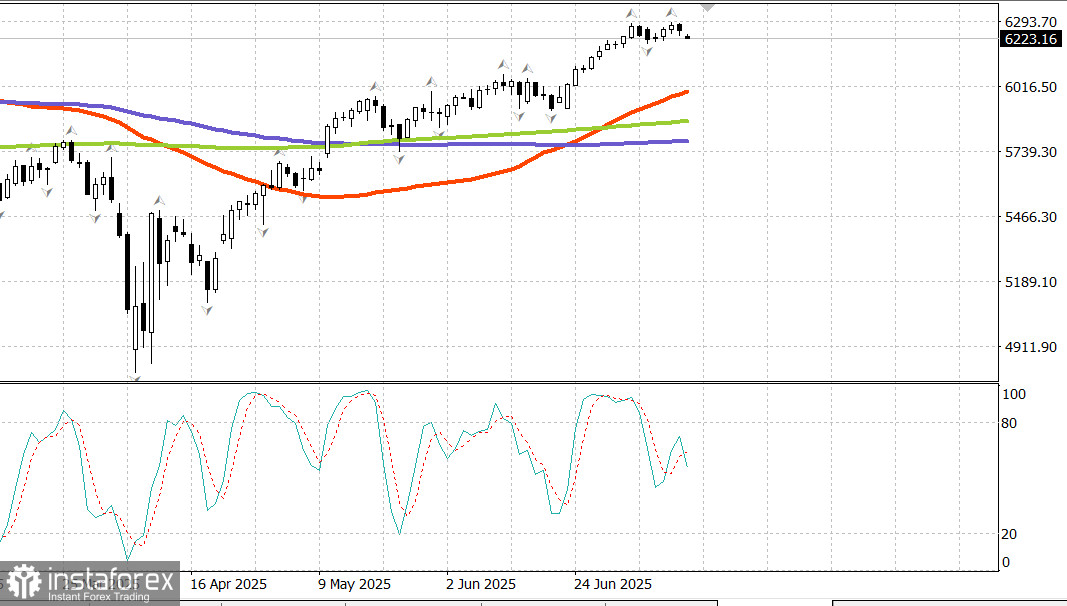

S&P500

Instantaneu al principalelor indici bursieri ai SUA de vineri

- Dow -0.6%,

- NASDAQ -0.2%,

- S&P 500 -0.3% (S&P 500 a închis la 6,229, tranzacționându-se într-un interval de 5,900 până la 6,400)

Anunțul unui tarif de 35% pe importurile din Canada, alături de o posibilă taxă de 30% pentru UE și declarația președintelui conform căreia cei mai mulți parteneri comerciali se vor confrunta cu tarife de 15%–20% au declanșat cea mai proastă deschidere de piață de vineri.

Cu toate acestea, valul inițial de vânzări nu a continuat. Acțiunile cu capitalizare mare au condus o revenire din minimele dimineții, ajutând indicii să se stabiliească într-o tendință laterală care a durat cea mai mare parte a sesiunii.

Per ansamblu, piața a rămas relativ nevătămată de titlurile privind tarifele în ultima săptămână. Da, au fost ședințe cu luări de profit timpurii, dar acestea au urmat adesea după închideri puternice.

Debutul slab a reflectat recunoașterea faptului că Canada și UE sunt parteneri comerciali mai semnificativi economic decât multe dintre țările recent vizate cu anunțuri de tarifare. Totuși, piața a menținut o reziliență, în concordanță cu tendința mai largă a săptămânii.

Recuperarea din minimele timpurii a fost în mare parte susținută de nume cu capitalizare mare care au depășit un început slab, incluzând NVIDIA, care a înregistrat un câștig intraday de +1.3% (NVDA 164.88, +0.78, +0.5%).

Suportul a venit și de la Amazon (AMZN 225.02, +2.76, +1.2%) și Tesla (TSLA 313.51, +3.64, +1.2%), ajutând sectorul consumului discreționar să închidă în teritoriu pozitiv (+0.3%) — unul dintre doar două sectoare care au terminat pe verde.

Asta spus, capitalizările mari nu au dominat în ansamblu: ETF-ul Vanguard Mega Cap Growth (-0.2%) a depășit ușor S&P 500 (-0.3%). Pierderile au fost răspândite pe toate dimensiunile companiilor și în majoritatea sectoarelor, cu sectorul energetic (+0.4%) fiind singurul sector în care majoritatea componentelor au crescut.

În final, titlurile privind tarifele au condus la luări largi de profit, pe măsură ce piețele așteptau date economice-cheie programate pentru săptămâna următoare, inclusiv rapoarte CPI, PPI și de vânzări cu amănuntul din iunie, precum și câștigurile multor bănci mari din SUA.

Piața obligațiunilor Trezoreriei americane a fost sub presiune toată ziua de vineri, în timp ce preocupările privind tarifele au afectat sentimentele de la deschidere. Capătul lung al curbei randamentului, mai sensibil la așteptările de inflație, a avut cea mai slabă performanță, rezultând într-o curba mai accentuată până la sfârșitul săptămânii. Capătul scurt a fost de asemenea afectat, pe măsură ce unii au început să speculeze că majorările de tarife de la 1 august ar putea complica deciziile de politică ale Federal Reserve.

Calendar economic vineri Bugetul Trezoreriei din iunie a raportat un surprinzător surplus de 27.0 miliarde dolari (consens: -257.5 miliarde dolari), comparativ cu un deficit de 71.0 miliarde dolari în aceeași lună a anului trecut. Surplusul a provenit din venituri (526 miliarde dolari) care au depășit cheltuielile (499 miliarde dolari). Notă: Datele bugetului Trezoreriei nu sunt ajustate sezonier, astfel încât surplusul din iunie nu trebuie comparat direct cu deficitul de 315.7 miliarde dolari din mai.

Concluzie principală: Raportul a arătat un real surplus, cu veniturile depășind cheltuielile.

Veste bună: Deficitul pe 12 luni s-a micșorat de la 1.994 trilioane dolari în mai la 1.896 trilioane dolari în iunie.

Veste proastă: Este încă 1.896 trilioane dolari în ultimele 12 luni.

Piața energetică Țițeiul Brent se tranzacționează acum la 70.50 dolari. Petrolul brut testează din nou pragul de 70 dolari la deschiderea noii săptămâni.

Concluzie: Piața bursieră americană se pregătește pentru date-cheie privind inflația săptămâna aceasta. Atât o corecție, cât și o creștere reînnoită sunt pe masă.