Începând de ieri, indicii bursieri din SUA au închis pe un teritoriu superior. S&P 500 a crescut cu 0,54%, în timp ce Nasdaq 100 a adăugat 0,75%. Indicele industrial Dow Jones s-a întărit cu 0,52%.

Astăzi, contractele futures pe indicii bursieri din SUA și Europa au crescut, indicând o potențială continuare a raliului record pe piețele globale, pe măsură ce datele economice puternice au diminuat îngrijorările cu privire la starea economiei SUA. Contractele futures pe S&P 500 și Nasdaq 100 au crescut cu 0,2% după ce ambele indicii au atins maxime istorice joi. Contractele futures pe acțiunile europene au crescut cu 0,4%. Acțiunile asiatice au adăugat 0,4% după o închidere la nivel record a acțiunilor Taiwan Semiconductor Manufacturing Co. Perspectiva pozitivă a întărit încrederea în investițiile în inteligență artificială. Acțiunile japoneze au scăzut, alături de randamentele obligațiunilor guvernamentale, înainte de alegerile din weekendul viitor.

Dolarul și-a recâștigat majoritatea pierderilor anterioare și a rămas stabil după ce guvernatorul Federal Reserve, Christopher Waller, a declarat că factorii de decizie politică ar trebui să reducă ratele dobânzilor luna aceasta pentru a sprijini o piață a muncii ce dă semne de slăbiciune. Această declarație, în contextul îngrijorărilor în creștere privind încetinirea creșterii economice, a generat o reacție mixtă pe piețele financiare. Pe de o parte, reducerea ratelor dobânzilor este de obicei văzută ca un semnal pozitiv care încurajează investițiile și consumul. Pe de altă parte, preocupările legate de inflație persistă, iar o reducere prea agresivă a ratelor ar putea accelera inflația.

Titlurile de stat au avansat pe toată curba de randament. Criptomonedele au crescut, de asemenea, după ce Congresul a adoptat prima lege federală care reglementează stablecoins. Clar, atâta vreme cât economia SUA continuă să crească și șomajul rămâne scăzut, cheltuielile consumatorilor vor continua, împingând prețurile acțiunilor mai sus. Creșterea vânzărilor cu amănuntul din SUA din luna iunie a calmat temerile privind scăderea activității consumatorilor. Cererile de șomaj din SUA au scăzut pentru a cincea săptămână consecutiv, atingând cel mai redus nivel de la mijlocul lunii aprilie, subliniind reziliența pieței muncii.

Schimbarea de poziție a Casei Albe cu privire la interdicția de aprovizionare cu cipuri, care implică Nvidia Corp. și Advanced Micro Devices Inc., a declanșat speculații cu privire la un posibil acord major în domeniul tehnologic între Washington și Beijing.

În ceea ce privește ratele dobânzilor, Banca Centrală Europeană ar putea amâna ultima reducere a ratei dobânzii până în decembrie, iar investitorii nu sunt încă pregătiți să interpreteze acest lucru ca fiind sfârșitul ciclului de relaxare. Discursurile oficialilor europeni de astăzi ar putea aduce mai multă lumină asupra acestei probleme.

Între timp, Jerome Powell rămâne sub presiune din partea reprezentantei Anna Paulina Luna, care a anunțat că va trimite cazul președintelui Fed la Departamentul de Justiție pentru investigare privind presupusul sperjur. Powell, la rândul său, a răspuns criticilor Casei Albe privind un proiect de renovare de 2,5 miliarde de dolari al Federal Reserve, afirmând într-o scrisoare: "ne asumăm serios responsabilitatea de a fi buni administratori ai resurselor publice."

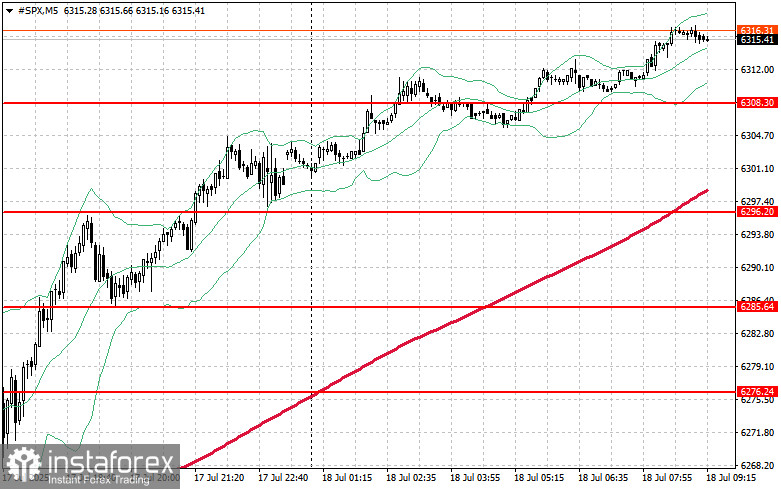

În ceea ce privește imaginea tehnică a indicelui S&P 500, principala sarcină a cumpărătorilor astăzi va fi să depășească rezistența cea mai apropiată la $6.320. Acest lucru ar confirma o creștere ulterioară și ar deschide calea către un nou nivel la $6.331. O sarcină la fel de importantă pentru taurii de pe piață este să obțină controlul deasupra nivelului de $6.343, ceea ce le-ar consolida și mai mult poziția. În cazul unei mișcări descendente pe fondul unui apetit de risc scăzut, cumpărătorii trebuie să se afirme în apropierea nivelului de $6.308. O spargere sub acest nivel ar readuce rapid instrumentul la $6.296 și ar deschide calea către $6.285.