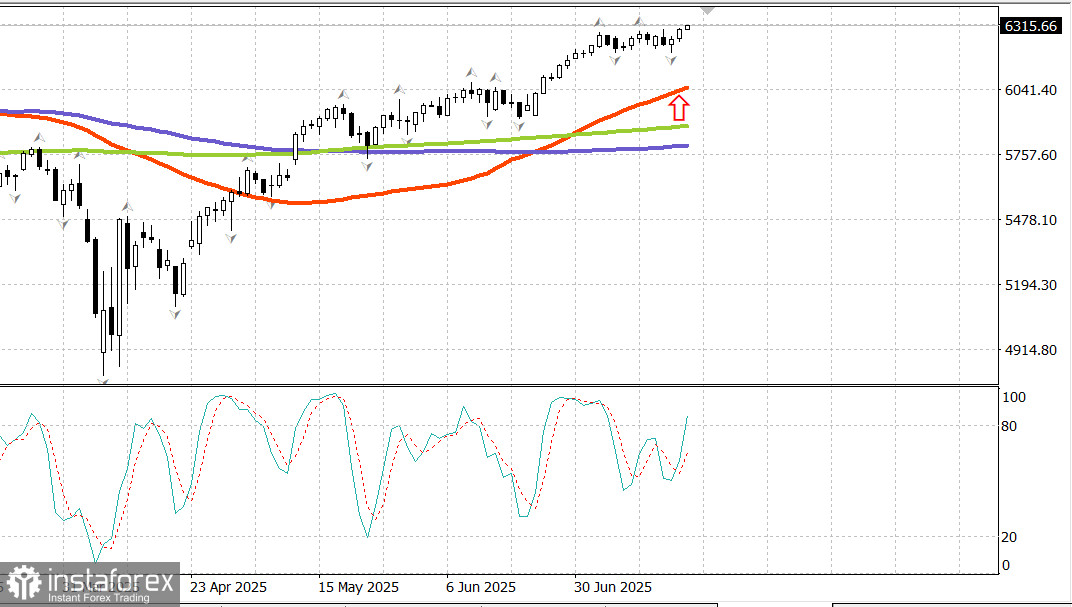

S&P500

Imagine ale principalelor indici bursieri americani de joi

- Dow +0,5%,

- NASDAQ +0,7%,

- S&P 500 +0,5%, S&P 500 a închis la 6.297, tranzacționându-se într-un interval de 5.900 până la 6.400.

Piața bursieră a fost încurajată de câteva date economice cheie și rapoarte de câștiguri publicate înainte de deschidere, care au declanșat un val de cumpărături generalizat, împingând astfel S&P 500 (+0,5%) și Nasdaq Composite (+0,7%) către noi maxime istorice.

Câștigători notabili au inclus:

- Travelers (TRV): $261,81, +$9,62 (+3,81%)

- PepsiCo (PEP): $145,44, +$10,09 (+7,5%)

- Citizens Financial Group (CFG): $48,82, +$1,85 (+3,9%)

- Snap-On (SNA): $337,80, +$24,79 (+7,92%)

- Taiwan Semiconductor Manufacturing (TSM): $245,60, +$8,04 (+3,38%)

Aceste companii au depășit așteptările legate de câștiguri și s-au tranzacționat mai sus după publicarea rapoartelor.

Interesant, viitorii bursieri au fost în mare parte stabili după aceste câștiguri optimiste, însă situația s-a schimbat după publicarea la 8:30 AM ET a datelor privind vânzările cu amănuntul și cererile de șomaj, care au provocat o deschidere puternică și câștiguri susținute pe parcursul sesiunii.

Vânzările cu amănuntul din iunie au crescut cu 0,6% față de luna precedentă după două scăderi lunare consecutive. Cererile inițiale de șomaj pentru săptămâna precedentă au scăzut cu 7.000 la 221.000.

Creșterea vânzărilor cu amănuntul și nivelul surprinzător de scăzut al cererilor de șomaj au transmis un semnal puternic despre potențialul consumului, reflectat în mișcarea ascendentă a pieței bursiere.

Interesul larg de cumpărare a dus la închiderea pe verde a nouă din unsprezece sectoare, atât forța cât și amplitudinea raliului îmbunătățindu-se pe parcursul sesiunii.

Sectorul tehnologiei informației (+0,9%) a fost printre lideri, cu producătorii de cipuri în creștere după raportul Taiwan Semi. Indicele PHLX Semiconductor a încheiat sesiunea în creștere cu 0,7%.

Raliul acțiunilor tehnologice a ajutat Nasdaq Composite (+0,7%) să atingă un nou maxim istoric de 20.911,83. Marile companii tech nu au fost singurele câștigătoare — cererea pentru active riscante a ridicat toate segmentele pieței.

Acțiunile mici au depășit piața generală, cu Russell 2000 câștigând 1,2%. Acțiunile de talie medie au urmat o tendință similară, S&P MidCap 400 crescând cu 1,1%.

Acțiunile mari nu au avut rezultate inferioare, dar acțiunile mici pur și simplu au performat mai bine, datorită optimismului crescând despre expansiunea economică.

ETF-ul Vanguard Mega Cap Growth a închis în creștere cu 0,6%, ușor depășind S&P 500 +0,5%.

Piața de Trezorerie a fost temperată de datele economice pozitive și comentariile președintelui John Williams de la New York Fed și ale guvernatoarei Lisa Cook, ambii membri cu drept de vot în FOMC. Aceștia au observat că rata actuală a dobânzii este adecvată pentru condițiile prezente, incluzând o posibilă inflație provocată de tarife în lunile următoare.

Trezoreria a înregistrat pierderi modeste, obligațiunile pe termen scurt subperformându-le pe cele pe termen lung, iar curba de randament s-a aplatizat:

- Randamentul pe 2 ani a crescut cu 3 puncte de bază la 3,92%

- Randamentul pe 10 ani a crescut cu 1 punct de bază la 4,47%

- Indicele dolarului american a crescut cu 0,3% la 98,68

Performanța de la începutul anului:

- Nasdaq Composite: +8,15%

- S&P 500: +7,1%

- Dow Jones Industrial Average: +4,6%

- S&P MidCap 400: +1,7%

- Russell 2000: +1,1%

Calendar economic

Vânzări cu amănuntul (iunie): +0,6% MoM (consens: +0,2%) după un declin de -0,9% în mai

Vânzări cu amănuntul ex-auto: +0,5% MoM (consens: +0,3%) după o revizuire în sus la -0,2% de la -0,3%

Punct cheie: Creșterea vânzărilor a fost larg răspândită după slăbiciunea din aprilie și mai. Datele din iunie au arătat o creștere a cheltuielilor discreționare în:

Autovehicule: +1,2%

Îmbrăcăminte: +0,9%

Materiale de construcție și accesorii pentru grădină: +0,9%

Servicii alimentare și baruri: +0,6%

Cererile inițiale de șomaj pentru săptămâna care se încheie pe 12 iulie: 221.000 (consensus: 230.000)

Cererile pe perioada prelungită pentru săptămâna care se încheie pe 5 iulie: 1,956 milioane (+2.000)

Punct cheie Nivelul surprinzător de scăzut al cererilor inițiale semnalează un număr limitat de concedieri, susținând condițiile favorabile de afaceri și perspectiva economică pozitivă.

Alte date economice

Indicele Philadelphia Fed (iulie): 15,9 (consensus: -0,2, anterior: -4,0), susținut de câștiguri în comenzi noi, expediții și locuri de muncă — deși prețurile plătite și primite au crescut și ele.

Prețurile la import (iunie): +0,1% per total

Prețurile la export (iunie): +0,5% MoM

Evoluție YoY:

Prețuri la import: -0,2%

Importuri fără combustibil: +1,2%

Prețuri la export: +2,8%

Exporturi non-agricole: +2,9%

Indicele NAHB al pieței imobiliare (iulie): 33 (vs. 32 prognozat, neschimbat față de iunie)

Inventar de afaceri (mai): 0,0% (vs. -0,1% prognozat, la fel ca anterior)

Piața energiei Brent crude se tranzacționează acum la $70,10. Prețul petrolului testează din nou pragul de $70, susținut de puterea pieței din SUA.

Concluzie

După o perioadă îndelungată sub nivelul de 6.300, optimismul a dominat piața din SUA, și un nou raliu este în plină desfășurare. Rămâneți pe poziții și urmăriți evoluțiile.