Inflația în Canada a scăzut în luna iulie, dar există motive bine întemeiate de îngrijorare că ar putea începe să crească din nou. Indicele prețurilor produselor industriale, în loc să scadă așa cum era de așteptat, a crescut, la fel ca și indicele prețurilor materiilor prime; vânzările cu amănuntul rămân persistent ridicate. Cu alte cuvinte, pe lângă factorii care mențin vie amenințarea unei noi creșteri a inflației din cauza tarifelor și a taxelor de răspuns ale Canadei, există acum și alți factori în joc.

Guvernatorul Băncii Canadei, Macklem, a declarat marți că Banca nu va revizui ținta sa de inflație de 2% anul viitor când își va actualiza politica monetară. Banca centrală și Ministerul de Finanțe al Canadei reexaminează ținta inflației la fiecare cinci ani, iar următoarea revizuire este programată anul viitor. Macklem a afirmat că nivelul de 2% s-a dovedit eficient pentru a asigura stabilitatea prețurilor.

BoC a redus agresiv ratele recent, aducându-le la 2,75%. Deoarece tarifele mai mari ale SUA adaugă incertitudine și ar putea potențial alimenta inflația, declarația precaută a lui Macklem pare neobișnuită—cu excepția cazului în care Canada și SUA sunt aproape de a ajunge la un acord comercial. Prim-ministrul Carney a confirmat acest lucru anunțând că, de la 1 septembrie, unele tarife de răspuns pe bunurile americane vor fi eliminate. Pozițiile coordonate ale lui Macklem și Carney semnalează reducerea incertitudinii și își propun să calmeze piețele, ceea ce în sine are un efect stimulativ.

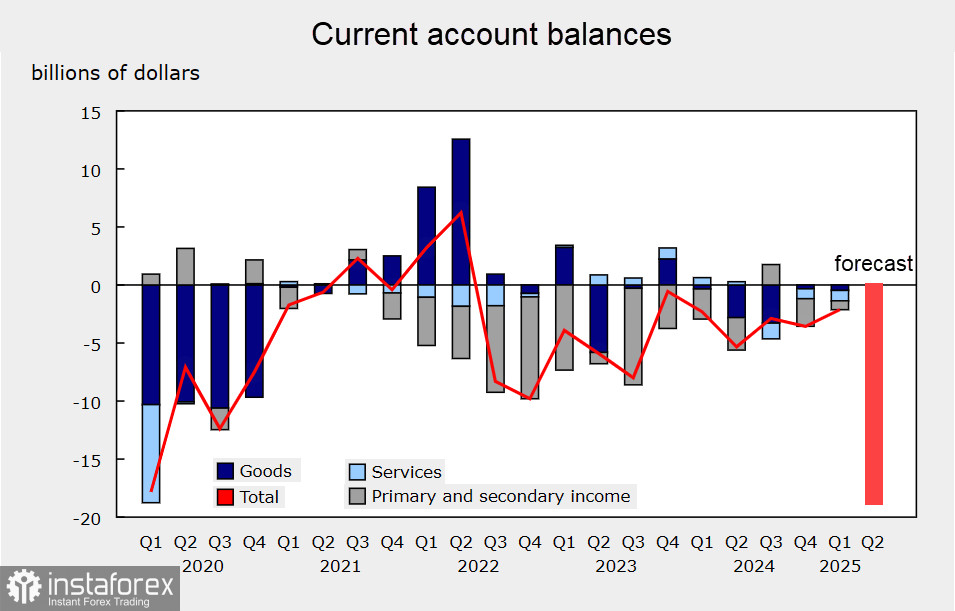

Joi și vineri vor fi publicate date privind contul curent și ratele de creștere ale PIB. Se așteaptă ca PIB-ul din al doilea trimestru să scadă cu 0,3%, iar balanța de plăți să se deterioreze drastic—factori care ar putea exercita o presiune semnificativă asupra dolarului canadian și a Băncii Canadei spre o nouă reducere a ratei.

Deoarece inflația este de asemenea în scădere, Banca Canadei—despre care piața crede că urmărește o pauză—va avea dificultăți în a justifica acea pauză.

Desigur, Banca Canadei ar dori să evite un scenariu în care încetinirea creșterii PIB, o deteriorare accentuată a balanței comerciale și o explozie simultană a riscurilor inflaționiste creează un efect sinergic, lăsând-o într-o poziție dificilă. De aceea, observațiile lui Macklem și Carney sunt mișcări forțate, menite să reducă cel puțin o parte din incertitudine.

În orice caz, factorii care contribuie la slăbirea loonie se adună, mai ales având în vedere încetinirea inflației din iulie. O monedă mai slabă va face importurile mai scumpe, stimulând temeri suplimentare de inflație, așa că intervențiile verbale ale lui Macklem și Carney pot fi văzute ca încercări de a preveni o scădere bruscă a loonie după publicarea datelor slabe de joi și vineri.

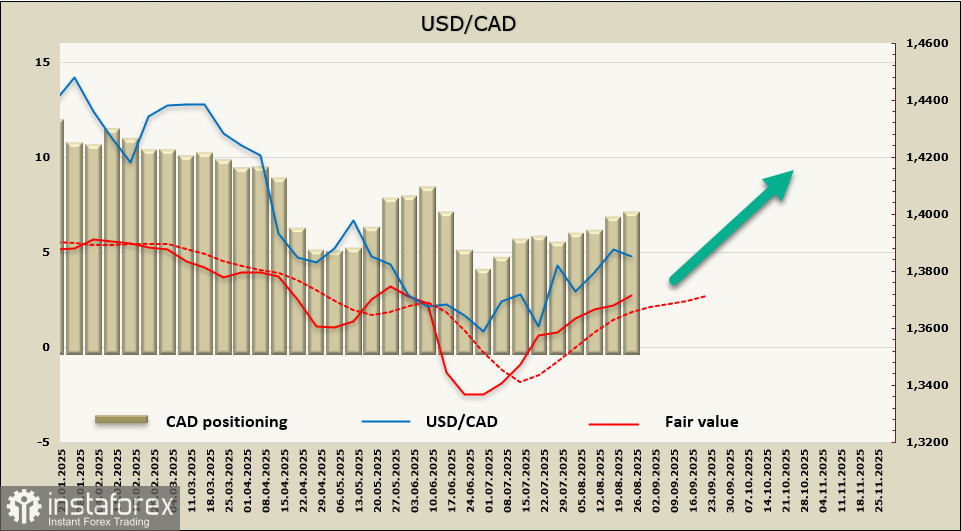

Poziția net short pe CAD a crescut cu 171 de milioane de dolari în săptămâna de raportare, ajungând la 6,71 miliarde de dolari; poziționarea speculativă este în mod sigur ursărie, cu valoarea justă peste media pe termen lung și indicând câștiguri suplimentare (în USD/CAD).

Discursul lui Jerome Powell la Jackson Hole a stopat creșterea USD/CAD exact la marginea canalului—acest test a fost anticipat în analiza noastră anterioară. Retragerea a fost superficială și, aparent, perechea își adună forțele pentru creșteri ulterioare. Ne așteptăm ca cea mai apropiată zonă de rezistență la 1.3925/50 să nu reziste, după care creșterea va continua spre 1.4017.