Rapoartele privind creșterea inflației publicate în această săptămână în SUA nu au ajutat dolarul american. Dolarul a scăzut pe toate planurile, iar perechea EUR/USD a încercat din nou să se apropie de nivelul de rezistență de la 1.1750 (linia superioară a indicatorului Bollinger Bands pe graficul zilnic).

Cele mai recente date privind inflația au arătat rezultate mixte: Indicele Prețurilor Producătorului (PPI) a încetinit neașteptat, în timp ce Indicele Prețurilor de Consum (CPI) a accelerat conform așteptărilor. În ciuda acestei contradicții, participanții de pe piață au interpretat rezultatul general destul de clar—nu în favoarea dolarului. De ce? Acest rezultat permite Fed-ului să ia în considerare o reducere de rată de 50 puncte de bază până la sfârșitul acestui an. Aceasta ar însemna 25 de puncte de bază—în această lună (probabilitatea acestui scenariu este aproape de 100%)—și încă 25 de puncte la una dintre întâlnirile rămase din acest an. După publicare, așteptările dovish au crescut chiar și mai mult. Dar mai multe despre asta mai târziu—să descompunem mai întâi structura PPI/CPI din august.

Indicele Prețurilor Producătorului publicat a încetinit neașteptat. PPI general (m/m) a scăzut la -0,1% (prognoza +0,3%) după ce a crescut cu 0,7% în luna precedentă. Pentru prima dată din aprilie anul acesta, indicatorul a devenit negativ. Anual, PPI general a scăzut la 2,6% după ce a urcat la 3,1% în iulie, în timp ce majoritatea analiștilor se așteptau la o creștere până la 3,3%. PPI de bază (m/m) a intrat, de asemenea, în teritoriu negativ (-0,1%, prognoza +0,4%), iar rata anuală a încetinit la 2,8%, față de 3,4% anterior (majoritatea analiștilor se așteptau la 3,5%). Toate componentele raportului au intrat "în zona roșie".

Principalul factor care a stat la baza încetinirii PPI în august l-au constituit serviciile mai ieftine. Prețurile serviciilor au scăzut luna trecută cu 0,2% comparativ cu luna precedentă (cea mai abruptă scădere din aprilie). În special, prețurile pentru transportul de marfă (în special transportul terestru și maritim) au scăzut, iar prețurile pentru materiile prime și energie s-au stabilizat sau au scăzut (inclusiv metale, cherestea și materiale industriale). Toate acestea au redus presiunile costurilor asupra producătorilor. În plus, companiile de producție (în special în inginerie, transport și construcții) au redus comenzile noi (indicele ISM de producție a reflectat acest lucru), ceea ce a scăzut și mai mult presiunea prețurilor. Cererea de export a scăzut, de asemenea—comenzile externe pentru bunuri industriale din SUA au scăzut. În plus, multe companii, înainte de termenul limită al tarifelor din august, au crescut stocurile și acum vând surplusul în loc să plaseze comenzi noi.

PPI este important deoarece este un indicator principal pentru inflația finală din SUA. Raportul din august indică faptul că presiunea prețurilor în stadiile incipiente ale lanțului de aprovizionare este în scădere. Pe măsură ce PPI conduc de obicei CPI (în special pentru bunuri), acest raport este probabil să ajusteze așteptările privind inflația pentru lunile următoare în jos, în mod natural.

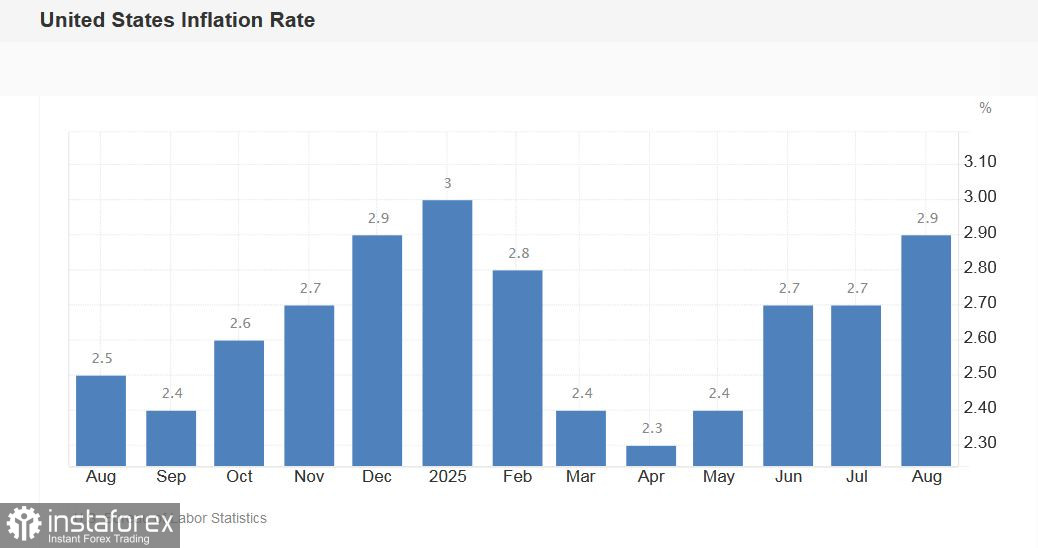

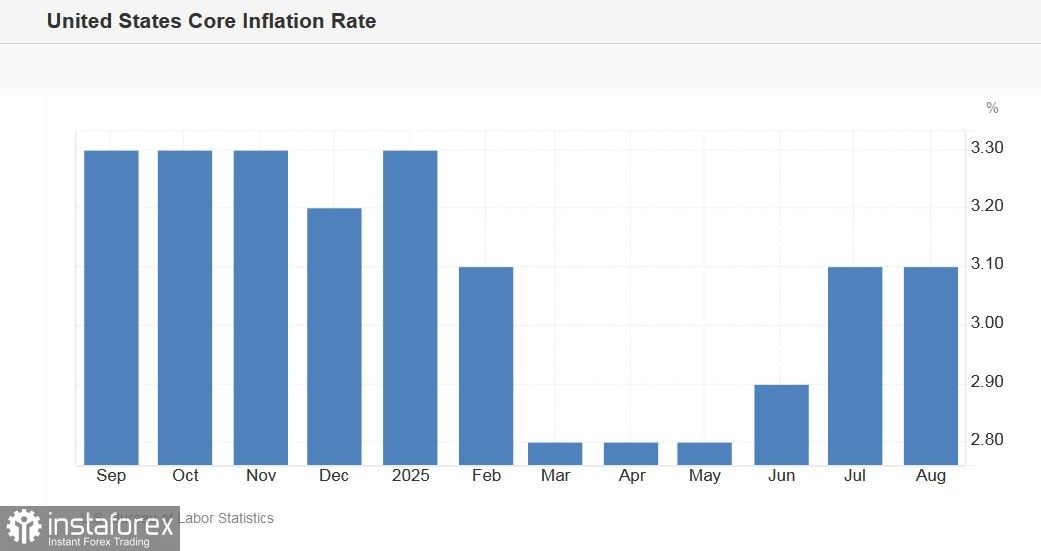

Între timp, Indicele Prețurilor de Consum a reflectat o accelerare a inflației consumatorilor în august. CPI general a crescut cu 0,4% m/m (cea mai rapidă rată de creștere din ianuarie) și cu 2,9% a/a (un maxim anual din ianuarie). CPI de bază a crescut cu 0,3% m/m și cu 3,1% a/a. Toate componentele raportului au fost conforme cu prognozele.

Unul dintre principalii factori care au determinat creșterea CPI în august a fost cheltuielile pentru locuințe. Pentru prima dată în șapte luni, prețurile la energie au crescut. De asemenea, alimentele, tarifele aeriene, mașinile noi/folosite și serviciile de transport s-au scumpit.

Deci, de ce au ignorat traderii de EUR/USD accelerarea inflației consumatorilor, interpretând raportul ca fiind negativ pentru dolar?

În primul rând, creșterea IPC din august era previzibilă. Inflația a accelerat în concordanță cu așteptările, astfel încât rezultatul a fost deja integrat în prețuri. În al doilea rând, principalii factori care au dus la creșterea IPC au fost componentele volatile (benzină, bilete de avion, alimente), nu componenta de bază stabilă (serviciile de bază, excluzând adăposturile). În al treilea rând, chiar înainte de publicarea PPI/CPI din august, traderii erau încrezători că Fed-ul se va concentra asupra răcirii pieței muncii din SUA la întâlnirea din septembrie—acordând mai puțină atenție presiunilor inflaționiste. Rapoartele PPI/CPI nu au zdruncinat această încredere.

Mai mult, așteptările moderate pe piață au crescut chiar: conform CME FedWatch, probabilitatea unei reduceri suplimentare a ratei dobânzii cu 25 de puncte de bază la întâlnirea din octombrie a crescut la 82%. O reducere în septembrie nici măcar nu mai este discutată—probabilitatea unui scenariu moderat aici este aproape de 100%. Piața ia în considerare chiar și o probabilitate de 12% că Fed-ul ar putea reduce ratele dobânzii cu 50 de puncte de bază deodată luna aceasta.

Astfel, contextul fundamental rezultat sprijină creșterea ulterioară a EUR/USD—în principal din cauza slăbiciunii dolarului american. Prima țintă către nord este 1.1760 (linia superioară a Benzilor Bollinger pe graficul zilnic). Următoarele ținte, mai ambițioase, sunt 1.1800 și 1.1860 (linia superioară a Benzilor Bollinger pe graficul săptămânal).