La închiderea de ieri, principalele indici bursieri americani au încheiat pe minus. S&P 500 a scăzut cu 0,50%, în timp ce Nasdaq 100 a pierdut 0,50%. Dow Jones Industrial s-a retras cu 0,38%.

Acțiunile globale continuă să scadă pentru a patra zi consecutivă, pe fondul preocupărilor legate de evaluările ridicate și al semnalelor mixte din partea oficialilor Federal Reserve în ceea ce privește ratele dobânzii, care au afectat sentimentul investitorilor. Traderii analizează cele mai recente date economice și comentariile Fed pentru a încerca să prevadă viitoarea direcție a politicii monetare. Incertitudinea crește din cauza opiniilor divergente din cadrul Fed cu privire la momentul și amploarea viitoarelor reduceri de dobândă. Unii oficiali subliniază importanța analizei suplimentare a datelor înainte de a lua decizii, în timp ce alții sugerează posibilitatea unei relaxări mai rapide a politicii.

Indicele MSCI All Country World a scăzut cu 0,1%, marcând astfel cea mai lungă perioadă de pierderi dintr-o lună. Indicele asiatic a coborât cu 0,8%, cea mai abruptă scădere din septembrie. Acțiunile companiilor farmaceutice s-au prăbușit după ce președintele Donald Trump a anunțat o taxă de 100% pe produsele farmaceutice de marcă sau brevetate. Contractele futures S&P 500 au rămas aproape neschimbate, în timp ce contractele futures Nasdaq 100 au scăzut cu 0,1%. Contractele europene au crescut cu 0,4%. Indicele dolarului s-a menținut aproape de maximul ultimelor trei săptămâni, iar randamentele obligațiunilor Trezoreriei s-au tranzacționat într-o gamă restrânsă, atenția investitorilor fiind concentrată pe măsura de inflație preferată de Fed, care urmează să fie publicată astăzi.

După o revenire de 15 trilioane de dolari a acțiunilor globale de la minimele lunii aprilie, traderii se confruntă acum cu un val de incertitudine pe măsură ce noi titluri despre tarife destabilizează piețele din nou. Acțiunile viitoare ale Fed, sezonul de raportare a câștigurilor corporative și amenințarea unei închideri a guvernului SUA cântăresc, de asemenea, asupra sentimentului. Atenția se îndreaptă acum către raportul de inflație de vineri, după ce datele puternice privind PIB-ul SUA au complicat perspectiva pentru reduceri suplimentare ale ratelor.

Piețele valutare și-au diminuat ușor așteptările privind reducerile de rate ale Fed în urma publicării PIB-ului, acum prognozând o scădere de aproximativ 40 de puncte de bază până la sfârșitul anului. Neînțelegerile din cadrul Fed privind dinamica ratelor contribuie la incertitudine.

Guvernatorul Fed, Steven Miran, a declarat ieri că banca centrală a SUA riscă să dăuneze economiei dacă nu acționează rapid pentru a reduce ratele dobânzilor. El nu a fost de acord cu decizia de săptămâna trecută de a reduce rata cu un sfert de punct procentual, preferând o reducere de jumătate de punct.

Collega sa, Michelle Bowman, a spus de asemenea ieri că inflația este suficient de aproape de ținta băncii centrale, justificând o relaxare suplimentară pe măsură ce piața muncii se slăbește. Între timp, președintele Federal Reserve din Chicago, Austan Goolsbee, și-a exprimat în continuare preocupările legate de inflația generată de tarife și a respins orice apeluri pentru o "front-loading" sau mai multe reduceri de rate.

În alte piețe, petrolul a înregistrat cel mai mare câștig săptămânal din ultimele trei luni, pe fondul presiunii reînnoite din partea lui Trump asupra cumpărătorilor de energie rusească. Aurul a tranzacționat puțin sub maximul său istoric, marcând a șasea săptămână de câștiguri.

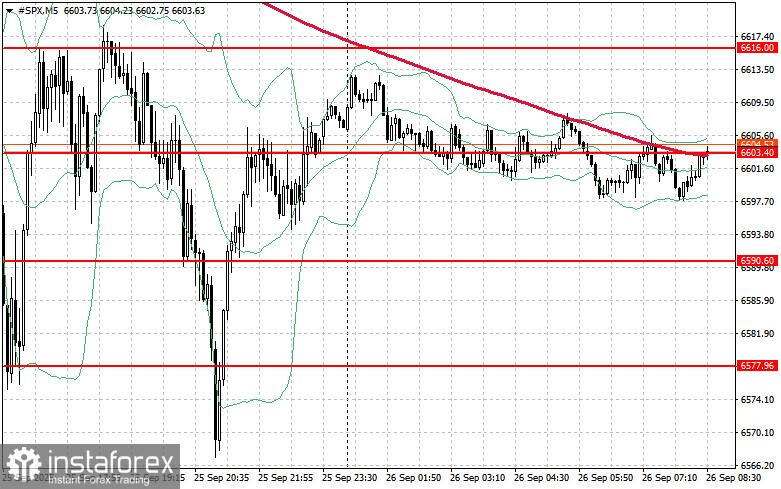

Analiza tehnică pentru S&P 500:

Astăzi, obiectivul principal pentru cumpărători va fi să depășească cea mai apropiată rezistență la $6.616. Acest lucru ar deschide calea pentru o creștere suplimentară și o posibilă mișcare către $6.630. În plus, menținerea peste $6.648 ar ajuta la consolidarea poziției taurilor. Pe partea de scădere, dacă apetitul pentru risc scade, cumpărătorii trebuie să apere nivelul de $6.603. O spargere sub acest nivel ar împinge rapid instrumentul la $6.590 și ar deschide drumul către $6.577.