După ce Bank of Canada (BoC) a redus rata dobânzii cu un sfert de punct și așteptările privind politica ratei de dobândă a Federal Reserve au devenit mai restrictive, o slăbire suplimentară a dolarului canadian a devenit aproape sigură. Declarația însoțitoare de la BoC a indicat că Banca este mulțumită de nivelul actual al ratei dobânzii, ceea ce reduce probabilitatea unor reduceri suplimentare.

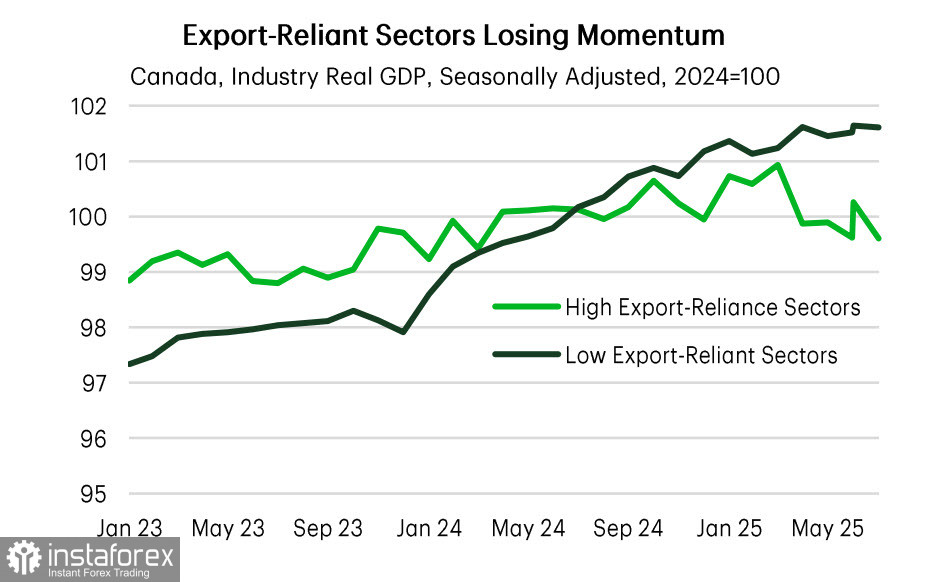

Acum toate privirile sunt îndreptate către cum intenționează guvernul sub conducerea Prim-Ministrului Carney să scoată țara din criza structurală. Mult așteptatul buget a fost publicat în prima sa lectură și direcția sa pare departe de a fi optimistă pentru dolarul canadian. Sute de măsuri menite să crească veniturile, împrăștiate în diverse sectoare și demografii, au dispărut, fiind înlocuite de un accent pe eficiența managementului și o reducere a cheltuielilor operaționale pentru infrastructură, apărare și construcția de locuințe, susținând în același timp investițiile în afaceri. Totul se face din necesitate, deoarece realinierea comerțului cu Statele Unite a dus la probleme structurale în economie, care depinde puternic de accesul la piața americană, cauzând sectoarelor să își piardă avântul în timp ce concurează cu cele orientate către piața internă.

Deficitul bugetar pentru acest an este la cel mai ridicat nivel de la 1996, cu excepția perioadei 2008/09 și a perioadei COVID-19. Un total de aproape 141 de miliarde de dolari în noi cheltuieli este inclus în buget, indicând faptul că deficitul va continua să crească, ceea ce va necesita o creștere a datoriei publice chiar și după ce unele programe de subvenționare vor fi reduse.

Previziunile indică faptul că creșterea reală a PIB în 2025/26 va fi mai mică, deficitul va fi mai mare, toate acestea în contextul unui război comercial. Deși în prezent nu este clar cât de de succes va fi guvernul lui Carney în implementarea programului său, un lucru este clar: PIB-ul va fi mai mic, iar datoria publică va crește mai rapid. Economia va traversa o fază dificilă, ceea ce înseamnă că ratele dobânzilor vor fi probabil mai mici, nu mai mari. În consecință, randamentele vor fi probabil mai mici, nu mai mari, și cursul de schimb al dolarului canadian este de așteptat să fie mai mic, nu mai mare.

Piața a reacționat în consecință la publicarea bugetului, și nu există motive să credem că ceva se va schimba pe termen scurt. Dolarul canadian se confruntă cu presiuni suplimentare, care vor împinge USD/CAD în sus.

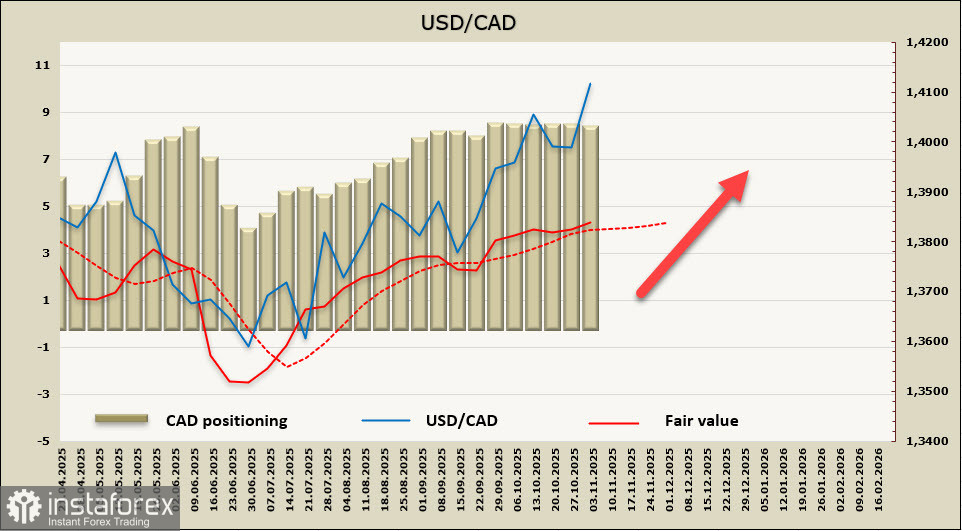

Prețul calculat rămâne peste media pe termen lung, fără semne de inversare descendentă.

Acum doar o săptămână, am prezis o creștere lentă până la nivelul de rezistență de 1.4077, iar întărirea rapidă a dolarului a permis USD/CAD să se consolideze deasupra acestuia. Mai mult, creșterea s-a accelerat. Nivelul de 1.4077 s-a transformat acum în cel mai apropiat suport, și nu ne așteptăm să scadă din nou până la el; probabil că creșterea va continua. Ținta cea mai apropiată este 1.4150/70, și anticipăm că perechea se va deplasa mai sus către 1.4311.