Fed-ul la o Răscruce

Piața se pregătește oficial pentru scenariul standard. Federal Reserve este probabil să reducă ratele dobânzilor cu 0,25%, iar retorica se va schimba către o poziție moderat acomodativă având în vedere anul 2026. Deși tarifele au un impact moderat asupra inflației, segmentul ocupării forței de muncă își pierde avântul mult mai repede. Rata de angajare încetinește, concedierile nu cresc, iar șomajul se ridică. În mod logic, o piață a muncii slabă împinge banca centrală către o relaxare ulterioară.

Dar adevărata intrigă se află în altă parte. Situația cu sistemul repo și reducerea rezervelor bancare a crescut volatilitățile pieței monetare în noiembrie. Autoritățile se confruntă cu riscul unui eșec temporar de lichiditate. Pentru a stabiliza situația, Fed-ul va anunța aproape sigur un program de cumpărare de titluri de valoare pe termen scurt cu un volum potențial de aproximativ 40 de miliarde de dolari lunar începând din ianuarie. Acest lucru reprezintă efectiv o formă ușoară de relaxare cantitativă (QE), deși mascată ca echilibrare tehnică.

Kevin Hassett & Jerome Powell

Există, de asemenea, un factor politic pe care piața pare să îl subestimeze. Numirea lui Kevin Hassett ca viitor președinte al Fed-ului va schimba traiectoria așteptărilor chiar acum. Oficial, Jerome Powell va fi la conducere pentru încă trei întâlniri, dar investitorii vor monitoriza îndeaproape semnalele din partea viitorului șef al băncii centrale americane. Este cunoscut ca un susținător al politicilor relaxate, și poziția sa este strâns legată de Casa Albă. Acest lucru implică o creștere a primei de risc la ratele pe termen lung, în special având în vedere presiunile inflaționiste în curs. Practic, odată cu sosirea sa, un început de regândire politică treptată a direcției politicii monetare va începe, mai ales pe măsură ce ne apropiem de alegerile de la jumătatea termenului din 2026.

Aceasta va fi un factor cheie pentru toate clasele de active cu risc. Piața obligațiunilor se confruntă cu o provocare suplimentară. În următoarele patru luni, Trezoreria Statelor Unite trebuie să emită aproximativ 0,5 trilioane de dolari în noi obligațiuni. Prin urmare, chiar dacă decizia de rată de mâine nu aduce surprize, implicațiile strategice ale întâlnirii par mai serioase:

- Lansarea unui program de tip QE de 40 de miliarde de dolari.

- Schimbarea așteptărilor de la Powell la Hassett.

- Creșterea riscurilor în obligațiunile pe termen lung (similar piețelor europene și britanice).

Fed-ul Rămâne Fără Directive

Întâlnirea FOMC din decembrie devine una dintre cele mai atipice din ultimii ani. Banca centrală se apropie de decizia finală a anului, practic fără repere macroeconomice cheie. Pauza de șase săptămâni în activitatea guvernului federal a blocat publicarea rapoartelor de angajare și inflație. Ca rezultat, întâlnirea din 10 decembrie are loc fără date oficiale de la septembrie, sporind puternic incertitudinea și complicând evaluarea ciclului actual.

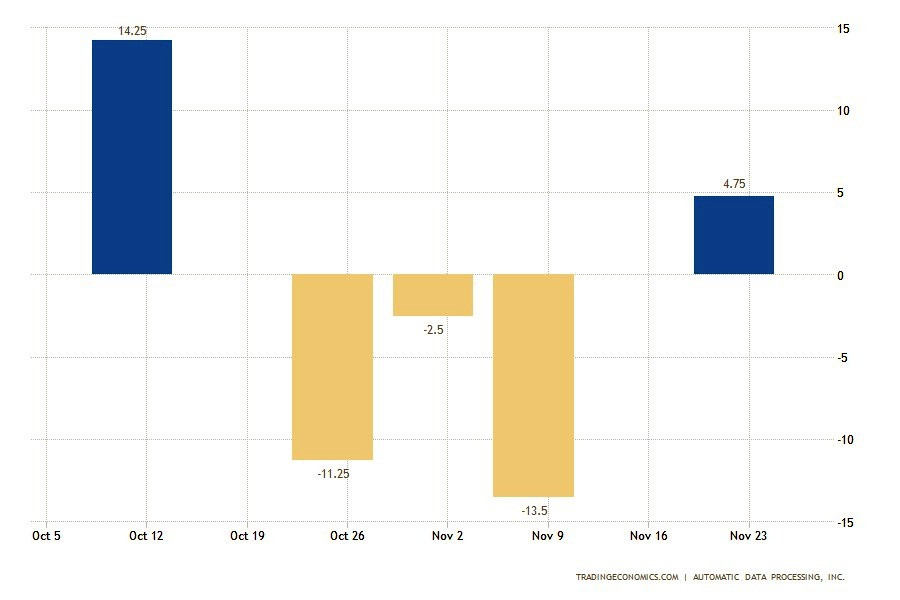

Fed-ul este forțat să se bazeze pe surse private. Cel mai recent raport ADP a arătat o reducere de 32.000 de locuri de muncă. Dacă acest semnal reflectă procese reale pe piața muncii, banca centrală trebuie să-și accelereze reducerile de rată pentru a preveni o recesiune. Totuși, dacă datele sunt distorsionate, o relaxare prematură va crea riscuri inflaționiste. De exemplu, raportul săptămânal, pe care ADP a început să-l publice în absența NonFarm Payrolls, a arătat o creștere a angajărilor. Această asimetrie forțează Fed-ul să acționeze cu prudență. Raportul pieței muncii JOLTs arată și schimbări structurale.

Fed-ul este forțat să se bazeze pe surse private. Cel mai recent raport ADP a arătat o reducere de 32.000 de locuri de muncă. Dacă acest semnal reflectă procese reale pe piața muncii, banca centrală trebuie să-și accelereze reducerile de rată pentru a preveni o recesiune. Totuși, dacă datele sunt distorsionate, o relaxare prematură va crea riscuri inflaționiste. De exemplu, raportul săptămânal, pe care ADP a început să-l publice în absența NonFarm Payrolls, a arătat o creștere a angajărilor. Această asimetrie forțează Fed-ul să acționeze cu prudență. Raportul pieței muncii JOLTs arată și schimbări structurale.

Numărul demisiilor voluntare a scăzut la 2,94 milioane - cel mai scăzut nivel din 2020. Această reducere a afectat sectoare precum cazarea și serviciile de alimentație, sănătatea și asistența socială, precum și locurile de muncă din guvernul federal. Între timp, concedierile au crescut în sectoarele de divertisment, artă și media. Proporția lucrătorilor care părăsesc voluntar a scăzut la 1,8%, reflectând încrederea slăbită a angajaților în stabilitatea pieței muncii.

Situația locurilor de muncă vacante pare mai stabilă. În octombrie, numărul de locuri de muncă vacante a crescut la 7,67 milioane cu dinamici pozitive moderate în comerțul cu amănuntul, transporturi și utilități. Pe de altă parte, o parte din serviciile profesionale au înregistrat o scădere a cererii de personal. Configurația generală a pieței indică o răcire treptată mai degrabă decât o scădere bruscă.

Această distanțare între indicatorii privați și cei oficiali face decizia de rată extrem de provocatoare. Fed-ul se confruntă în prezent cu un risc mare de eroare pe ambele părți: de la restrângerea excesivă la relaxarea excesivă. Absența datelor oficiale despre inflație și ocuparea forței de muncă din septembrie a pus Fed-ul într-o situație în care cele două sarcini cheie ale sale – stabilitatea prețurilor și ocuparea maximă – sunt în conflict direct:

- Piața muncii arată semne alarmante, cu o rată a șomajului de 4,4%. Acest context sugerează o nevoie urgentă de a reduce ratele pentru a atenua riscul unei aterizări dure pentru economie.

- Cu toate acestea, presiunea inflaționistă persistă. Indicele preferat al inflației al Fed-ului este înregistrat la 2,8%. Acest lucru este aproape cu un punct procentual întreg peste ținta de referință. Reducerea ratelor acum ar putea exacerba dinamica inflației, mai ales având în vedere extinderea bugetară și impactul tarifelor comerciale.

În absența unor date recente, întâlnirea din decembrie devine un exercițiu de echilibrare între riscuri opuse.

Porumbeii Teme Recesiunea, Șoimii Teme Controlul Pierdut al Inflației

Și un consens nu înseamnă unitate. În ciuda fondului complex, piața prețuiește aproape unanim o reducere a ratei de 0,25%. Acest pas este văzut ca o asigurare limitată: reduce riscul unei deteriorări accentuate a ocupării forței de muncă dar nu schimbă parametrii luptei împotriva inflației ridicate. Cu toate acestea, diviziunile interne din cadrul Comitetului ar putea deveni semnificative. Analiștii se așteaptă la mai multe voturi "împotrivă". Un asemenea rezultat ar fi perceput ca un semnal de slăbire a influenței lui Powell și o creștere a fragmentării în cadrul FOMC, complicând formarea așteptărilor pentru 2026.

Graficul cu Puncte ca un Câmp de Bătălie pentru Strategii

Intriga întâlnirii nu constă doar în amplitudinea reducerii actuale a ratei. Piața se concentrează pe actualizarea graficului cu puncte, care arată prognozele individuale ale factorilor de decizie pentru calea ratei fondurilor federale în 2026. În prezent, piața se așteaptă la patru reduceri ale ratelor anul viitor. Acest lucru sugerează susținerea pentru active și creează un scenariu optimist pentru piața acțiunilor. Totuși, opțiunea mai strictă pare mai probabilă. Dacă punctul median reflectă doar două reduceri ale ratelor în 2026, acest lucru ar însemna o relaxare de tip hawkish:

- Reducere în decembrie

- Plus un semnal al epuizării aproape complete a ciclului de relaxare

"Put-ul lui Powell" vs. "Call-ul lui Trump"

Decizia viitoare a Fed-ului capătă dimensiuni politice semnificative. Președintele Trump sprijină deschis reducerile ratelor ca instrument pentru a contracara efectele inflaționiste potențiale ale politicii sale tarifare. Pe acest fundal, președintele Fed trebuie să mențină o imagine de independență și să evite deciziile motivate politic. Astfel, o relaxare prea agresivă ar putea fi interpretată ca o încercare de a sprijini o administrație viitoare sau de a ceda presiunilor externe. Menținerea unei poziții dure, dimpotrivă, ar risca acuzații de împiedicare a tranziției economice.

În mijlocul acestor așteptări pentru decizia Fed-ului, atenția s-a îndreptat către comentariile lui Trump făcute într-un interviu cu Politico. El a menționat că ar putea ajusta tarifele specifice pentru a reduce prețurile de consum și susține că a făcut deja astfel de ajustări într-o serie de categorii. "Prețurile sunt în scădere. Totul scade," a spus președintele SUA, adăugând și mai multă incertitudine în evaluarea dinamicii viitoare a inflației.

Piețele Valutare

Configurația actuală indică un apetit de risc moderat, dar nu a dus încă la formarea unor poziții direcționale. Înaintea întâlnirii Fed, participanții de pe piață evită deciziile semnificative. Declarația privind rata și conferința de presă de miercuri vor fi surse cheie de semnale privind cursul viitor al politicii monetare a SUA. Comentariile lui Powell și răspunsurile la întrebări ar putea oferi o perspectivă mai adâncă asupra stării de conducere a Fed-ului. Piața va primi, de asemenea, actualizări privind prognozele economice și graficul cu puncte, care reflectă perspectivele economice pentru anul viitor.

În plus, această întâlnire va fi ultima pentru membrii votanți actuali. Noi reprezentanți din Cleveland, Minneapolis, Dallas și Philadelphia îi vor înlocui pe cei din Boston, Chicago, St. Louis și Kansas City. Situația este și mai complicată de discuțiile active despre înlocuirea lui Powell. Toate acestea creează tensiuni printre investitori, iar, prin urmare, recent s-a observat o lipsă de optimism pe piețele valutare și de obligațiuni. Mai mult, strategul Bank of America, Michael Hartnett, avertizează că începutul raliului Moș Crăciun ar putea fi pus sub semnul întrebării. Deși o reducere a ratei ar sprijini acțiunile pe Wall Street, investitorii mizează pe un set cuprinzător de factori:

- Inflație redusă

- O economie stabilă

- Ajustări în politica monetară

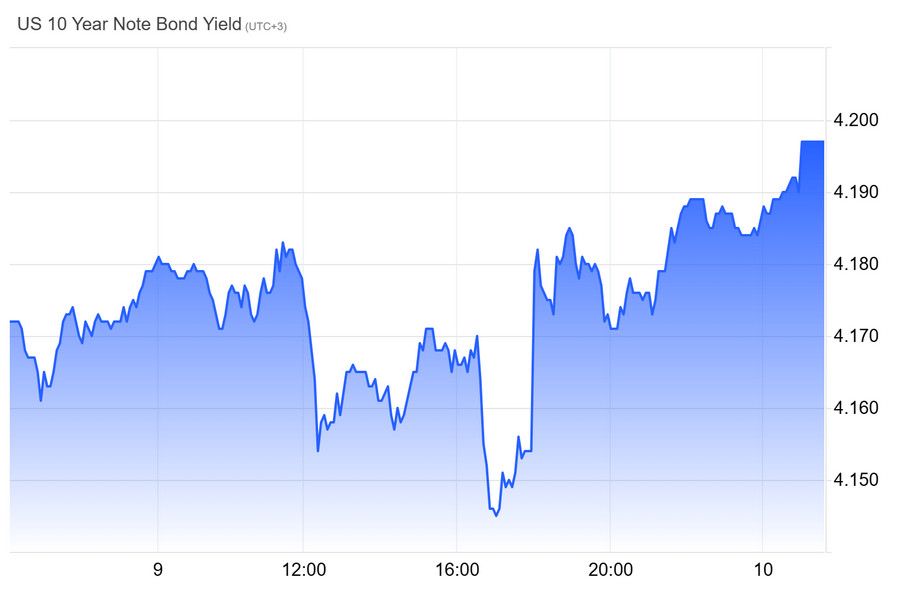

Hartnett consideră că această combinație este riscantă. O reducere a ratei într-un context de politică monetară relaxată ar putea amplifica îngrijorările, ducând la randamente mai mari și presiuni asupra acțiunilor. Prin urmare, atenția asupra comentariilor lui Powell și a previziunilor FOMC este în creștere. Piața obligațiunilor rămâne, de asemenea, tensionată. Randamentul titlurilor de stat pe 10 ani a continuat să crească, încheind una dintre cele mai slabe săptămâni din ultimele luni. (Graficul 2) Inflația a încetinit vineri, confirmând așteptările pentru o reducere a ratei. Totuși, nivelul indicatorului rămâne peste ținta stabilită. Acest fapt pune sub semnul întrebării amploarea ajustărilor din 2026. Situația pare excesiv de activă. Chiar și dacă Hassett va prelua conducerea Fed-ului, participanții de pe piață se îndoiesc că va reuși să satisfacă ambițiile lui Trump pentru un ciclu rapid de reduceri ale ratei dobânzii.

Kevin Hassett a declarat că Rezerva Federală are spațiu pentru o reducere mai profundă a ratei dobânzii. El a subliniat că, odată cu numirea sa ca Președinte, se va baza pe propria sa judecată economică, care, susține el, este susținută de Președinte. Potrivit lui Hassett, evoluția inteligenței artificiale creează noi condiții pentru politica monetară. O reducere a ratei ar putea extinde oferta agregată și stimula cererea. În cadrul summitului Wall Street Journal, a fost întrebat dacă ar susține o ajustare care să depășească 25 de puncte de bază, dacă datele ar indica o astfel de posibilitate. Hassett a afirmat că vede spațiu pentru o asemenea decizie.

Acest lucru a amplificat îngrijorările privind dependența sa de directivele lui Donald Trump. În plus, Trump a declarat anterior că schimbările rapide ale costurilor de împrumut ar fi un criteriu pentru selecția șefului Fed. Hassett a subliniat că intenționează să se bazeze pe propriile sale evaluări și a respins acuzațiile de dependență politică. El a observat că a dezvolta un plan detaliat de rate cu șase luni înainte ar fi iresponsabil. Anterior, el a criticat Fed pentru acțiunile sale din ultimii ani, considerându-le politizate. Analistul UBS Jonathan Pingle a amintit că dezacordurile asupra politicii monetare sunt inevitabile, iar sarcina președintelui este să se bazeze pe date și să explice deciziile.

Hassett a raportat că are o bună relație de lucru cu Powell. Contactele lor rămân regulate, așa cum era în perioada sa de lucru în Consiliul Consilierilor Economici. Noul Președinte al Fed, numit de Trump, va ocupa o poziție în Consiliul Guvernatorilor în ianuarie, după plecarea lui Stephen Miran. În lunile inițiale, va lucra sub conducerea lui Powell până la sfârșitul mandatului acestuia. Hassett consideră că, având în vedere creșterea anticipată a productivității și investițiilor, rata potențială de creștere a PIB-ului SUA ar putea fi "mult mai mare" de 3%, posibil chiar să depășească 4%. "Există multe oportunități pentru a face ceva precum reducerea ratei dobânzii, ceea ce va crește oferta și cererea agregată," a spus el.

Dolarul american

Decembrie este tradițional o lună defavorabilă pentru dolar; cu toate acestea, pe termen mediu, divergența regimurilor monetare este mai importantă. Fed-ul se pregătește să reducă ratele, reflectând o economie în încetinire. Avantajul randamentului dolarului se micșorează comparativ cu euro și yen. Incertitudinea privind viitorul președinte al Fed, pe care piața îl percepe ca fiind mai favorabil unui context monetar relaxat, intensifică așteptările pentru o perioadă prelungită de rate scăzute. Această situație împinge perechea EUR/USD spre nivelul de 1.15. Există, de asemenea, un scenariu alternativ.

Dacă graficul punctat al Fed indică o pauză și precauție, randamentul titlurilor de Trezorerie americane pe 2 ani poate crește. O astfel de reacție ar crea presiune pe termen scurt asupra vânzătorilor de dolari și ar putea declanșa o creștere bruscă a indicelui său. Un factor suplimentar este diferența în ratele de creștere. Dacă economia SUA menține o rată de creștere de aproximativ 2% în timp ce zona euro rămâne în stagnare, conceptul de "excepționalism american" va continua să susțină dolarul și să limiteze corecția acestuia. Între timp, piața valutară globală continuă să vândă dolari.

Conform unui sondaj, aproape 60% dintre reprezentanții băncilor centrale planifică să crească ponderea activelor din afara dolarului american. Aceasta înseamnă că ei caută modalități de a redistribui rezervele și de a-și reduce deținerile în dolari. Totuși, lichiditatea ridicată actuală a dolarului îi conferă în continuare un avantaj. Între timp, euro nu este încă pregătit să revendice rolul de etalon cheie. Îndoielile privind statutul dolarului în acest an s-au intensificat din cauza:

- Inițiativelor tarifare ale administrației Trump

- Îngrijorărilor privind independența Fed

În acest context, unii participanți din piață se așteaptă la o consolidare graduală a pozițiilor euro și yuan. Cu toate acestea, conform evaluărilor specialiștilor, dolarul va menține locul său central în structura rezervelor internaționale în următorii ani.