Sâmbătă, președintele american Trump a anunțat introducerea unei taxe suplimentare de 10% pe bunurile din opt țări europene, inclusiv Germania și Regatul Unit, cu efect de la 1 februarie. Dacă nu se ajunge la un acord privind Groenlanda până la 1 februarie, taxele vor fi majorate la 25% până la 1 iunie. Nu există încă o declarație oficială de la Casa Albă; doar anunțul lui Trump pe rețelele sociale.

În esență, asistăm acum la un scenariu care, până de curând, părea complet imposibil: un război comercial cu cei mai apropiați aliați ai Statelor Unite — care părea să fi fost rezolvat vara trecută — a fost reluat într-o formă mult mai dură.

Din nou, Trump face o manevră ciudată și imprevizibilă care ridică tensiuni la nivel global și, printre altele, tulbură echilibrele valutare. Europa a acceptat cerințele de tarifare ale SUA în iulie anul trecut, dar noua escaladare ar putea declanșa un alt instrument pe care Uniunea Europeană a ezitat anterior să-l folosească — restricții asupra investițiilor. Dacă o astfel de decizie este luată și Macron anunță imediat necesitatea implementării acesteia, configurația fluxurilor de capital transfrontaliere între Europa și SUA se va schimba în defavoarea dolarului.

În timp ce țările europene încă își formulează răspunsul, să vedem ce indică indicatorii macroeconomici. Trei factori care contează pentru piața valutară, într-un fel sau altul, cresc probabilitatea unui dolar mai puternic.

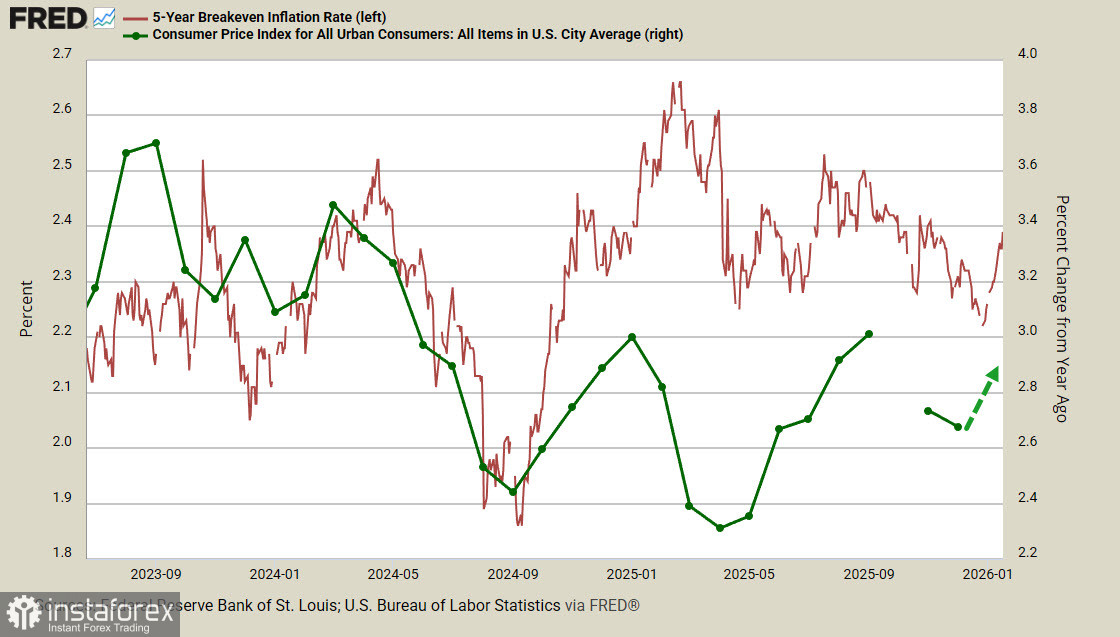

Randamentul TIPS-urilor pe 5 ani a crescut rapid de la minimul atins pe 26 decembrie. De la sfârșitul lunii noiembrie, piața a fost încrezătoare că Fed va reduce ratele mai agresiv decât se credea anterior, ceea ce a condus la o slăbire rapidă a dolarului pe întreg spectrul valutar; cu toate acestea, în ultimele trei săptămâni, dinamica opusă a început să se manifeste. Este încă slab exprimată, dar pare rezonabil să presupunem că inflația ar putea relua creșterea în ianuarie — adică efectul întârziat al introducerii tarifelor mai ridicate va începe în cele din urmă să lovească piața consumatorilor.

Secretarul Trezoreriei, Scott Bessent, a spus duminică că este puțin probabil ca Curtea Supremă să anuleze tarifele impuse de președintele Donald Trump în conformitate cu International Emergency Economic Powers Act, deoarece o astfel de anulare ar însemna anularea întregului program economic al lui Trump. Prin urmare, Bessent l-a susținut pe Trump în dorința sa de a "cumpăra Groenlanda", demonstrând unitatea administrației asupra subiectului. Decizia Curții Supreme ar putea veni încă de săptămâna aceasta, iar dacă va fi favorabilă lui Trump, cel mai probabil dolarul va reacționa cu întărire.

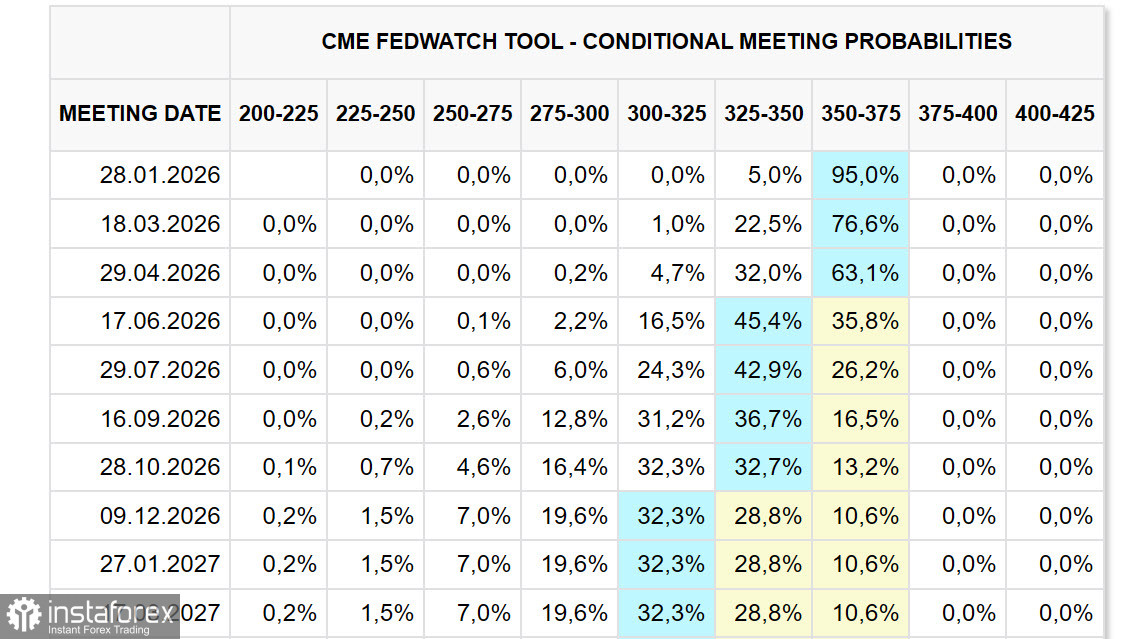

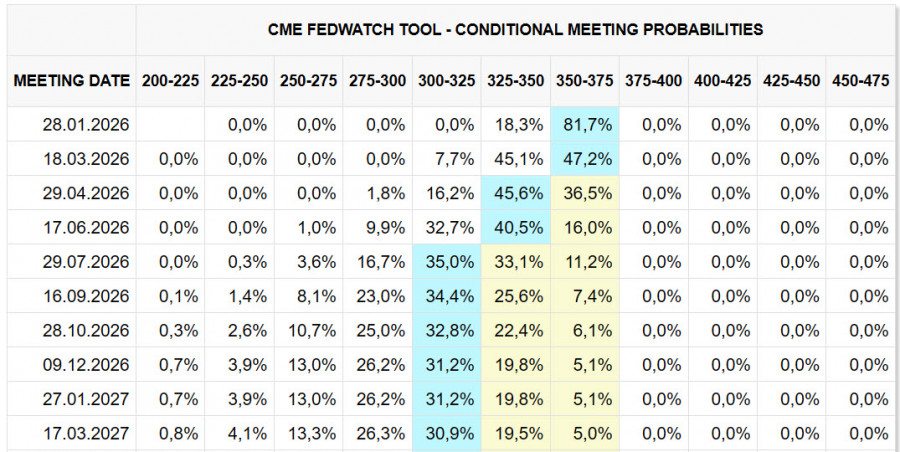

Observați, de asemenea, schimbarea așteptărilor privind ratele. Dacă pe 29 decembrie, piața vedea două reduceri de rate — în aprilie și iulie — de luni dimineața, următoarea reducere a fost amânată pentru iunie, iar cea de-a doua pentru decembrie sau chiar ianuarie 2027. Cu alte cuvinte, opinia pieței despre politica Fed a devenit mai fermă.

Este, de asemenea, important faptul că piața a reacționat esențialmente în sens opus decât s-ar putea aștepta la acuzațiile îndreptate împotriva Președintelui Fed, Powell. Trump pune presiune intensă pentru tăieri mai rapide ale ratelor dobânzii și mărește presiunea asupra membrilor Consiliului pentru a-și atinge obiectivul, totuși piața a ignorat în mare parte aceste mișcări și, mai mult, se înclină către scenariul opus al unor tăieri mai lente. Acest lucru este, fără îndoială, favorabil pentru dolar.

În cele din urmă, notați schimbările în poziționarea speculativă pe piața de futures. Potrivit raportului CFTC publicat vineri, poziția agregată scurtă pe dolarul american a fost redusă cu 9,3 miliarde de dolari în săptămâna raportată, până la -2,7 miliarde de dolari — practic aproape eliminată; yenul și euro au suferit cel mai mult.

Astfel, trebuie să presupunem că sentimentul pe piață se schimbă treptat în favoarea unui dolar mai puternic. Indicatorii macroeconomici nu oferă motive pentru o inversare încrezătoare a așteptărilor, dar geopolitica pare să domine deocamdată echilibrul riscurilor. Prin urmare, ipoteza este că dolarul ar putea accelera întărirea sa pe termen scurt, dar nu există încă motive pentru o mișcare de amploare mai mare.

{kind=link}