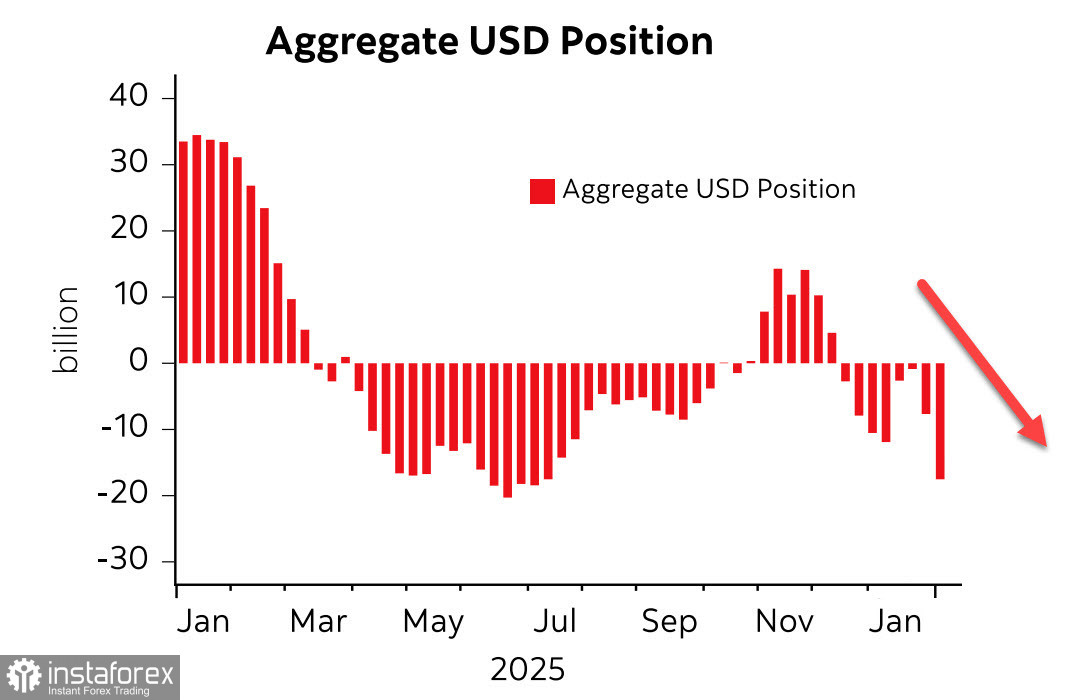

Cel mai recent raport CFTC a adus o surpriză neplăcută pentru dolarul american: poziția netă short pe dolar a crescut cu 9,3 miliarde de dolari în săptămâna de raportare, atingând cel mai ridicat nivel de la sfârșitul lunii iulie a anului trecut. Toate monedele majore și-au îmbunătățit poziționarea față de dolar, în frunte din nou cu euro, care a câștigat 4,4 miliarde de dolari, în timp ce monedele de mărfuri au înregistrat, de asemenea, intrări solide.

Poziționarea speculativă pe dolar a devenit deschis bearish, iar întrebarea-cheie acum este dacă asistăm pur și simplu la un nou val ciclic de preferință a pieței, urmat de obișnuita revenire — sau dacă ne aflăm la începutul unei slăbiri fundamentale a dolarului american, care ar semnala sfârșitul erei sale de dominație totală.

Kevin Warsh, noul președinte nominalizat al Fed, s-ar putea să nu fie un loialist Trump, așa cum presupun unii analiști. Una dintre afirmațiile sale notabile din noiembrie anul trecut a fost: „...Federal Reserve ar trebui să își reexamineze greșelile grave care au dus la inflație masivă. Ar trebui să abandoneze dogma potrivit căreia inflația apare atunci când economia crește prea repede și lucrătorii sunt plătiți prea bine. Inflația apare atunci când guvernul cheltuiește prea mult și tipărește prea mulți bani.”

În acest sens, Warsh susține reformele pe care Trump le urmărește: sloganul „Make America Great Again” implică a câștiga mai mult, nu a crea bogăție din nimic, care este apoi extrasă de la generațiile viitoare.

Aceasta sugerează logica acțiunilor viitoare — este probabil ca Fed să înceteze să mai achiziționeze obligațiuni guvernamentale la volumele văzute anterior. Guvernul va încerca să acopere deficitul bugetar atât prin încercarea de a crește veniturile prin politici pro-business (de aici presiunea lui Trump asupra Fed de a reduce ratele dobânzilor — pentru a ieftini banii — și prin tarife drept barieră în calea importurilor ieftine, pentru a stimula producția internă), cât și prin reducerea cheltuielilor. Strângerea curelei nu este rostită explicit în plan politic, dar implementarea ei este inevitabilă.

Raportul privind ocuparea forței de muncă pentru luna ianuarie a fost amânat pentru miercuri, 11 februarie, și va fi principalul eveniment al săptămânii. Dacă piața muncii va da semne de revenire, dolarul ar putea să își mențină nivelurile actuale. Însă o serie de alți indicatori indică o deteriorare continuă a condițiilor de ocupare a forței de muncă.

Raportul ADP a arătat că în ianuarie au fost create doar 22.000 de locuri de muncă în sectorul privat — mult sub mediile pe termen lung. Indicatorul ISM pentru ocuparea forței de muncă în sectorul manufacturier a fost de 48,1 în ianuarie, mai bun decât în decembrie, dar tot în teritoriu de contracție, nu de expansiune, în pofida eforturilor depuse de luni de zile de Trump pentru a revigora industria prelucrătoare. Ocuparea forței de muncă în sectorul serviciilor, măsurată de ISM, a rămas cu greu în zona de expansiune, la 50,3, mai slabă decât în decembrie și sub așteptări.

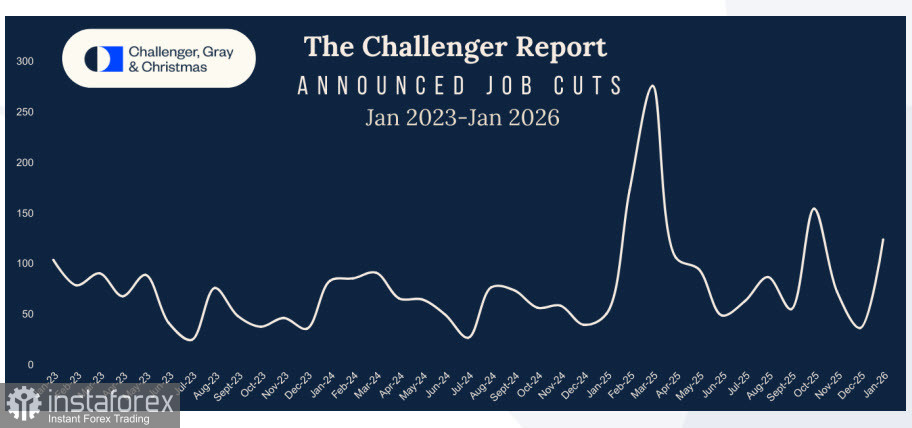

Concedierile anunțate de Challenger au crescut brusc în ianuarie, de la 35.553 la 108.435, numărul săptămânal de cereri inițiale de șomaj a depășit prognozele, iar numărul de posturi vacante JOLTS în decembrie a scăzut semnificativ, în loc să crească, așa cum era de așteptat.

După toate metricile care reflectă starea de sănătate a pieței muncii, tendința este de degradare, nu de revenire. Asta implică stagnare — posibil recesiune — iar administrația Trump nu a reușit până acum să inverseze tendința, în pofida măsurilor agresive.

Anunțul de azi-dimineață al Chinei, prin care își îndeamnă băncile să limiteze utilizarea de US Treasuries din cauza riscurilor de piață, adaugă un nou strat de îngrijorare și indică o deteriorare suplimentară. China consideră că deficitele bugetare în creștere ale SUA nu pot fi finanțate sustenabil, ceea ce amplifică riscul unui episod de stres suveran.

Luate împreună, nu vedem niciun temei pentru ca dolarul american să reia un raliu susținut. Datele Non‑Farm Payrolls din ianuarie ar putea împinge dolarul considerabil mai jos dacă vor dezamăgi așteptările — lucru cât se poate de posibil. Dacă, improbabil, NFP-urile surprind puternic în sus, piața ar reacționa probabil cu un val de comentarii critice care ar acuza autoritățile de manipularea datelor — un rezultat ce ar submina și mai mult încrederea în dolar.

Vremuri dificile se întrevăd pentru dolar, iar tendința descendentă nu dă semne că s-ar încheia.