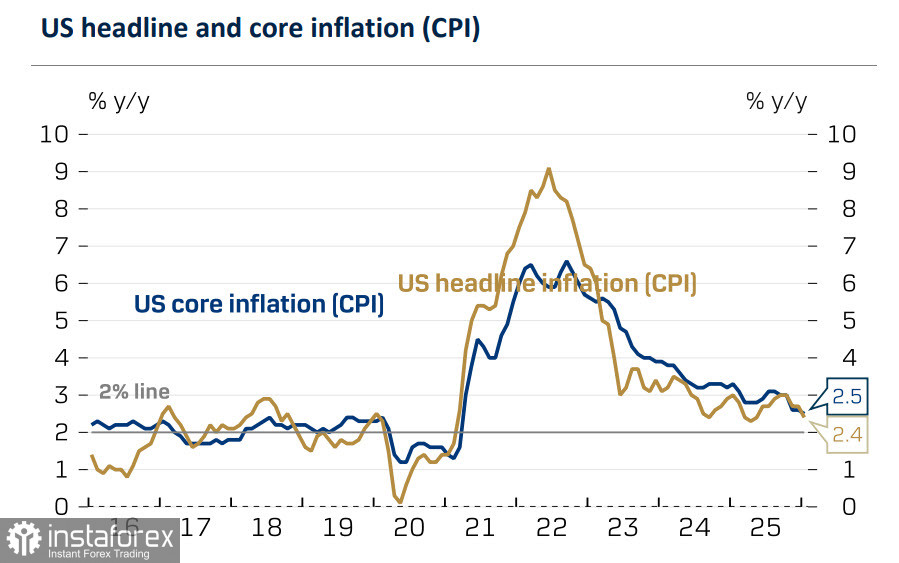

Raportul privind inflația din SUA pentru luna ianuarie a fost ușor mai bun decât anticipațiile pieței: prețurile de consum au crescut cu 0,2% de la o lună la alta, față de estimarea de 0,3%, iar inflația anuală a încetinit de la 2,7% la 2,4%, cel mai scăzut nivel de la sfârșitul primăverii trecute. Inflația de bază s-a redus doar moderat, de la 2,6% la 2,5% în ritm anual, dar acesta este totuși cel mai scăzut nivel din martie 2021.

Odată cu încetinirea inflației, prețurile de pe piețe indică acum cel puțin două reduceri ale dobânzii de politică monetară ale Federal Reserve în acest an, în martie și iunie, iar randamentele titlurilor de stat americane au scăzut la cele mai reduse niveluri din ultimul an.

Devine tot mai clar că reacția inițial optimistă a piețelor la raportul privind ocuparea forței de muncă din ianuarie a fost nejustificată. Impulsul inflaționist anticipat din noile tarife vamale nu s-a materializat, iar balanța riscurilor s-a înclinat în direcția unei a treia mișcări a dobânzii de către Fed în acest an, ceea ce intensifică presiunea asupra dolarului.

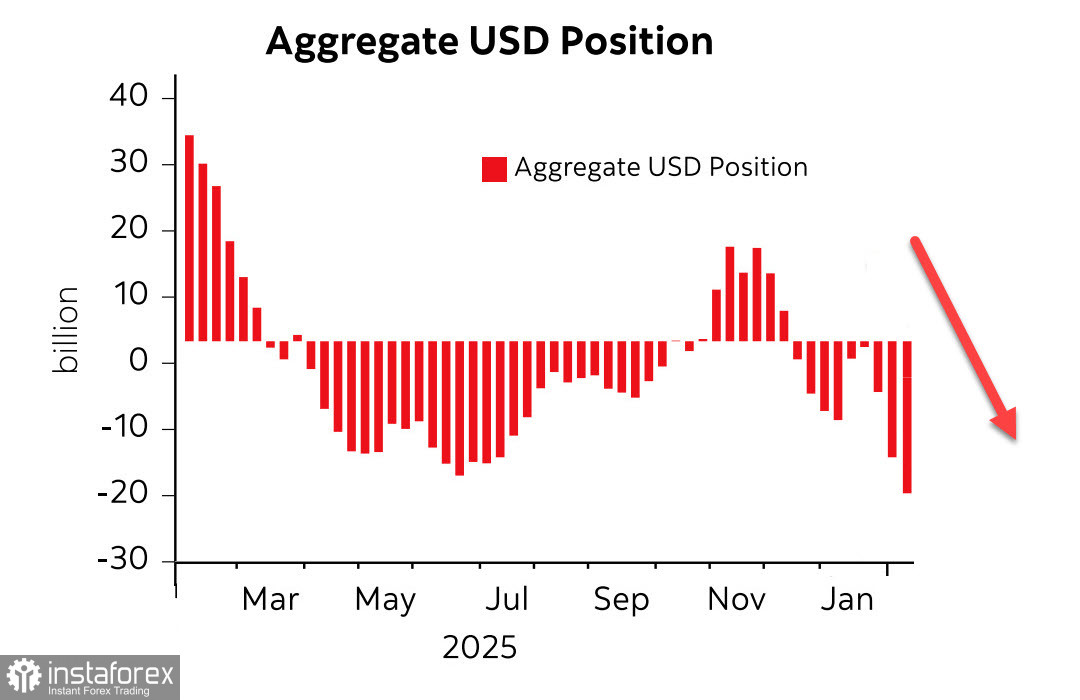

Raportul CFTC publicat vineri a arătat că trendul de vânzare a dolarului continuă. Poziționarea netă short împotriva principalelor valute globale a crescut cu 2,5 miliarde de dolari în săptămâna de raportare, ajungând la –19,9 miliarde de dolari, cea mai mare creștere fiind înregistrată din nou împotriva euro, unde poziția netă long a urcat la 26,8 miliarde de dolari.

În ultimul an, indicele dolarului a pierdut peste 9%, ceea ce face ca importurile să fie mai scumpe pentru consumatorii americani, dar avantajează exportatorii, făcându-i mai competitivi — un rezultat aliniat cu doctrina administrației Trump. În T4 2025, companiile din S&P 500 cu peste 50% din venituri generate în afara SUA au înregistrat o creștere a profiturilor de 19%; în medie, toți constituenții indicelui au raportat profituri mai mari cu aproximativ 18% și venituri în creștere cu aproape 12%. Cu alte cuvinte, companiile americane beneficiază de un dolar mai slab.

În același timp, încrederea investitorilor în Statele Unite se deteriorează. Administratorii de fonduri își reduc expunerile pe active americane, iar unii raportează vânzări integrale de Treasuries. Dacă investitorii străini vor să își reducă deținerile în active americane, trebuie să vândă active, însă acest proces nu poate fi rapid atâta vreme cât Statele Unite înregistrează un deficit de cont curent în creștere; vânzarea către cumpărători interni este limitată de lichiditatea domestică redusă.

Singurul mecanism practic pentru această reechilibrare de portofoliu este o reevaluare relativă a activelor americane — mai exact, un dolar mai slab. Prin urmare, un dolar mai scăzut facilitează schimbarea alocărilor globale de active.

Panelul Congressional Budget Office estimează că deficitul bugetar federal în anul fiscal 2026 va ajunge la 1,9 trilioane de dolari, sau 5,8% din PIB, în principal din cauza creșterii costurilor nete cu dobânzile.

Pe scurt, un dolar mai slab reduce atât încrederea în activele americane, cât și crește veniturile corporative. Tarifele vamale protective consolidează și mai mult poziția competitivă a companiilor americane. Aceste două procese se susțin reciproc și întăresc prioritățile administrației.

Privite împreună, cât timp deficitul de cont curent al SUA rămâne mare și în creștere, este puțin probabil ca dolarul să își recâștige forța pe termen scurt.

Riscurile depind de interacțiunea dintre dinamica de creștere a economiei SUA și cererea agregată a consumatorilor. Până la publicarea de vineri a datelor revizuite privind PIB-ul pentru T4 și a indexului prețurilor pentru personal consumption expenditures (PCE), este puțin probabil ca prognozele să se schimbe semnificativ; ulterior, perspectiva va depinde de datele care vor fi publicate. Există prea mulți indicatori contradictorii: unii indică o creștere solidă, alții un risc de recesiune. Unii arată o cerere robustă a consumatorilor, alții o încetinire. Pentru moment, cel mai probabil scenariu pentru săptămâna viitoare este continuarea slăbirii dolarului.