Vinerea trecută, indicii bursieri au închis mixt. S&P 500 a crescut cu 0,05%, în timp ce Nasdaq 100 a scăzut cu 0,22%. Între timp, indicele industrial Dow Jones a adăugat 0,10%.

Astăzi, contractele futures pe indicii americani au crescut după ce datele favorabile privind inflația din SUA au consolidat așteptările că Federal Reserve va reduce dobânzile anul acesta mai devreme decât se anticipa anterior. Totuși, în pofida începutului pozitiv, este probabil ca tranzacționarea de astăzi să fie caracterizată de o activitate redusă și de volume limitate. Motivul îl reprezintă suprapunerea sărbătorilor legale în cele mai mari două economii ale lumii, SUA și China. Cu piețele financiare din aceste țări închise, o parte semnificativă a capitalului global va fi temporar scoasă din circulație, ceea ce va afecta inevitabil lichiditatea și evoluția prețurilor pe celelalte piețe.

Această situație creează un paradox. Pe de o parte, există argumente pentru o evoluție ascendentă susținută de date macro pozitive și de așteptările privind reducerile de dobândă. Pe de altă parte, activitatea scăzută de pe piețe poate duce la absența unui trend clar sau chiar la o anumită volatilitate, întrucât volumele mici de tranzacționare pot avea un impact mai mare asupra prețurilor.

Indicele european Stoxx 600 a urcat cu 0,3%, pe fondul redresării acțiunilor bancare după scăderea accentuată de săptămâna trecută. Acțiunile NatWest Group Plc au câștigat 4% după ce Citigroup Inc. și-a majorat prețul țintă pentru banca britanică. Obligațiunile guvernamentale germane și contractele futures pe titlurile de Trezorerie ale SUA au rămas stabile, după ce randamentele americane au atins vineri cele mai scăzute niveluri din decembrie.

Este evident că evoluția viitoare a dobânzilor din SUA va rămâne în centrul atenției, în condițiile în care traderii iau deja în calcul o posibilă reducere a dobânzii de către Fed în iulie. KBC Securities a declarat că, după publicarea indicelui CPI, perspectivele pentru acțiuni par constructive, dar a adăugat că, pe termen scurt, ar putea fi observată o dispersie mai mare, deoarece sentimentul față de principalele sectoare legate de AI rămâne extrem de critic.

Săptămâna aceasta, traderii vor urmări datele privind ocuparea forței de muncă în sectorul privat ADP, care vor fi publicate marți, precum și minutele ședinței Fed din ianuarie, programate pentru miercuri. Aceste date vor oferi informații noi despre starea economiei.

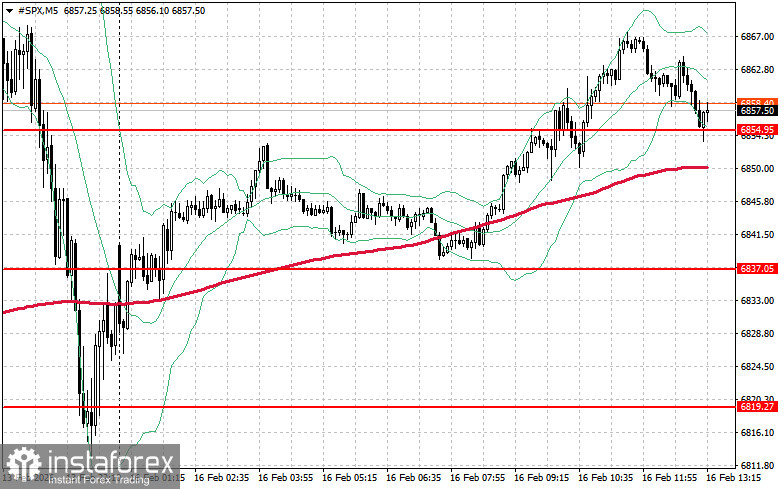

În ceea ce privește imaginea tehnică a indicelui S&P 500, sarcina principală pentru cumpărători astăzi este depășirea celui mai apropiat nivel de rezistență de 6.871 de puncte. Acest lucru ar ajuta indicele să câștige impuls ascendent și ar putea deschide calea pentru o avansare către un nou nivel, la 6.883 de puncte. O prioritate la fel de importantă pentru tauri va fi menținerea controlului deasupra nivelului de 6.896 de puncte, ceea ce ar consolida pozițiile cumpărătorilor. În cazul unei mișcări descendente pe fondul reducerii apetitului pentru risc, cumpărătorii trebuie să se facă remarcați din nou în zona de 6.854 de puncte. O străpungere sub acest nivel ar împinge rapid instrumentul înapoi către 6.837 de puncte și ar deschide drumul către 6.819 de puncte.