Prețul petrolului a depășit pentru scurt timp nivelul de 119 USD/baril la deschiderea de luni, pentru prima dată în ultimii patru ani, înainte de a reveni ușor pe fondul atenuării panicii. Totuși, o astfel de corecție nu ar trebui să păcălească pe nimeni: nu există bază pentru o stabilizare a pieței energetice.

Dolarul american pare, de asemenea, într-o poziție destul de confortabilă, însă această încredere are exclusiv cauze geopolitice. Războiul din Golful Persic are toate șansele să se prelungească, deoarece pariul SUA pe schimbarea de regim în Iran nu a dat rezultatul planificat — Mojtaba Khamenei, fiul fostului lider, a fost ales oficial noul lider suprem în weekend, consolidând controlul durilor asupra puterii. Bombardamentele se intensifică de ambele părți, iar producătorii au început să își suspende producția, pe măsură ce transportul prin Strâmtoarea Hormuz se apropie de blocaj.

Aceasta explică reziliența dolarului: mai multe economii industrializate avansate depind în mod critic de importuri de energie, inclusiv Japonia, Coreea de Sud, China, India și întreaga Uniune Europeană. Un conflict prelungit și o ascensiune rapidă a prețului petrolului vor declanșa un exod de capital către active mai sigure — iar dolarul este, deocamdată, unul dintre aceste active. Cu alte cuvinte, cererea pentru dolarul american a crescut din motive care nu au legătură cu fundamentele economice.

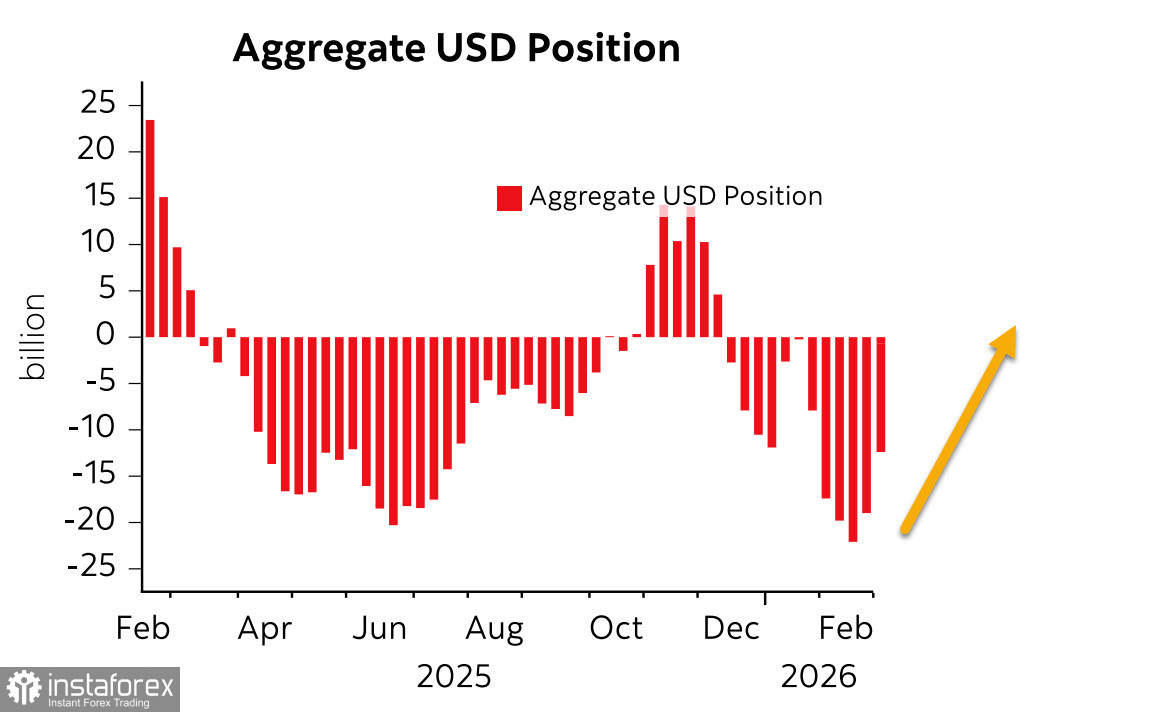

Raportul CFTC a confirmat o creștere puternică a cererii de dolari după loviturile asupra Iranului: poziția netă totală short pe USD față de principalele valute mondiale s-a redus semnificativ, cu 6,7 miliarde USD, ajungând la -12,3 miliarde USD. Dezechilibrul bearish rămâne considerabil, însă tendința este clar una bullish.

În ceea ce privește economia SUA, tabloul este sumbru și nu există motive economice pentru o fugă către dolar, în afară de unul singur — o creștere bruscă a riscurilor de inflație. Inflația nu avea cum să rămână în afara discuției după ce costurile de import au sărit în urma introducerii unor tarife mai mari, iar nici chiar anularea pe termen scurt de către Curtea Supremă a inițiativelor lui Trump nu va schimba acest lucru pe termen apropiat. Creșterea prețurilor petrolului adaugă o nouă amenințare, și mai clară, la aceste riscuri. Duminică, Trump s-a simțit obligat să comenteze evidența, în stilul său obișnuit, autodeclarându-se inteligent și pe toți ceilalți niște proști. „Prețurile petrolului pe termen scurt, care vor scădea rapid odată ce amenințarea nucleară iraniană va fi înlăturată — acesta este un preț foarte mic pe care SUA este dispusă să-l plătească”, a declarat Trump, fără să explice de ce se așteaptă ca majorarea de preț să fie de scurtă durată sau cum intenționează să câștige fără o campanie terestră și cu un stoc limitat de rachete pentru lovituri în masă.

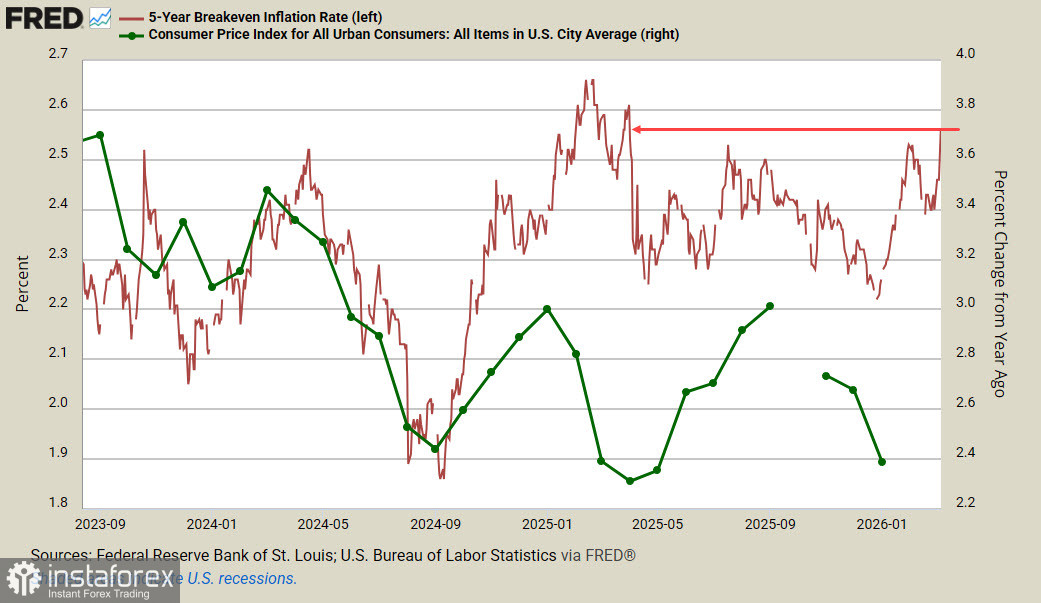

Randamentele TIPS pe 5 ani, care sunt protejate împotriva inflației, au sărit puternic până la închidere vineri, atingând maximele anului — unul dintre cei mai fiabili indicatori ai creșterii așteptărilor inflaționiste.

Datele de vineri privind US nonfarm payrolls au înrăutățit și mai mult situația, indicând clar o alunecare spre recesiune. Nonfarm payrolls nu doar că au scăzut cu 92.000 în februarie, în locul unei creșteri prognozate de 59.000, dar și cele două luni anterioare au fost revizuite în jos cu încă 69.000 în total. Asta echivalează cu o prăbușire.

Federal Reserve se va reuni din nou pe 18 martie, iar felul în care Comitetul va evalua situația rămâne o necunoscută. Deteriorarea pieței muncii indică recesiune, în timp ce explozia așteptărilor inflaționiste agravează lucrurile. Aceasta este stagflație, cel mai sumbru scenariu pentru Fed, iar acum pare mai aproape ca oricând.

Pe termen scurt, dolarul își păstrează încă statutul de activ de refugiu, dar cu cât războiul se prelungește fără semne clare de soluționare în favoarea SUA și a Israelului, cu atât mai mare va fi haosul care se va manifesta pe piețele financiare.