Raportul trimestrial Tankan nu indică încă semne clare de deteriorare a situației economice din cauza războiului din Orientul Mijlociu. Indicele activității de afaceri pentru marile întreprinderi a crescut pentru a patra oară consecutiv, la +17, iar pentru companiile din sectorul non-manufacturier a rămas neschimbat, la un nivel foarte ridicat de +36. Prognozele pentru trimestrul următor sunt destul de pozitive, iar ratele anticipate ale inflației au fost revizuite în sus. Este clar că sondajul a fost realizat în mare parte înainte de 28 februarie.

Yenul reacționează foarte sensibil la știrile din Orientul Mijlociu. De îndată ce au apărut zvonuri privind un potențial armistițiu, acesta a început să se întărească. Odată ce Iran a infirmat aceste zvonuri, yenul s-a îndreptat din nou către 160.

Bank of Japan a declarat în mod repetat că politica sa monetară va fi ghidată de criterii economice, nu politice. Următoarea ședință este programată pentru 27-28 aprilie, iar până acum piețele anticipează o majorare a ratei dobânzii, deoarece mulți membri ai consiliului de conducere al băncii sunt îngrijorați de riscurile inflaționiste. În absența unor amenințări la adresa economiei din cauza unui potențial șoc energetic, această decizie îndelung așteptată ar trebui să ofere un sprijin semnificativ yenului; totuși, dependența directă de prețul petrolului (cu cât prețul petrolului este mai ridicat, cu atât yenul este mai slab), combinată cu o încetinire a livrărilor fizice, poate declanșa simultan un șoc inflaționist și poate provoca o lovitură critică asupra industriei, a cererii de consum și, în consecință, asupra ritmului de creștere a PIB-ului. Capitalul investițional se va afla într-o zonă de risc mai ridicat, ceea ce poate intensifica ieșirea investitorilor străini de pe piața japoneză, blocând complet orice efecte pozitive ale unei posibile majorări a dobânzii.

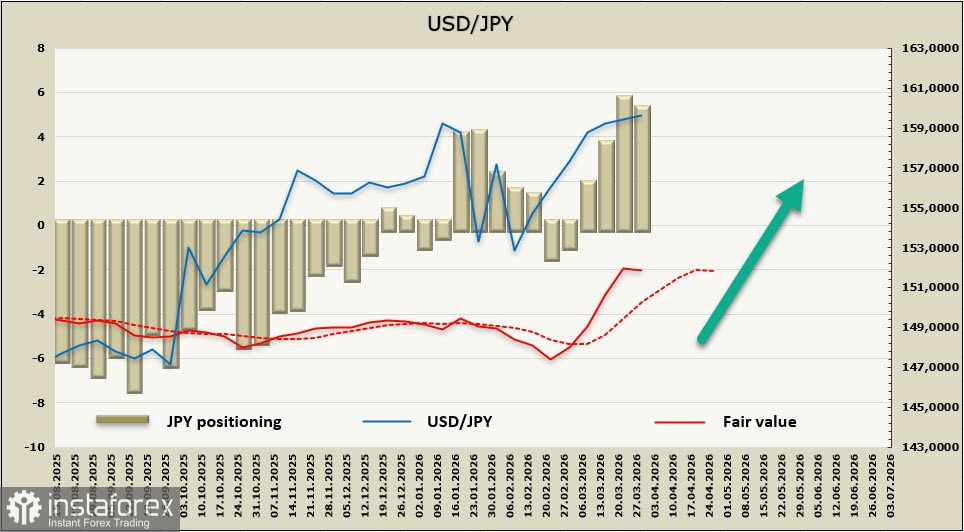

Poziția netă short pe JPY s-a redus cu 0,4 miliarde de dolari în săptămâna de raportare, până la -4,9 miliarde de dolari, într-un context de poziționare bearish în care prețul calculat se află peste media pe termen lung, iar momentum-ul bullish în USD/JPY persistă.

Încercarea de a sparge pragul de 160 a avut loc, așa cum am anticipat anterior, însă perechea nu a reușit să urce mai sus. Principalul responsabil pentru politica valutară a Japoniei, Atsushi Mimura, a avertizat că autoritățile ar putea fi nevoite să ia măsuri „decisive” dacă mișcările speculative de pe piața valutară se vor intensifica, alimentând temerile privind o posibilă intervenție.

În prezent, vedem două scenarii pentru yen. Cel fantastic: războiul se încheie, Strâmtoarea Hormuz se redeschide pentru trafic, cererea de dolari scade, Japonia primește petrol, iar yenul se întărește până la 152. Cel realist: criza se prelungește, presiunea asupra yenului se intensifică, tentativele de a atinge 161,96 devin tot mai persistente, sunt stabilite noi maxime, iar chiar și amenințarea unei intervenții ar putea doar să încetinească, nu să oprească, acest proces.