Piețele bursiere globale au închis săptămâna trecută în teritoriu pozitiv, înregistrând creșteri solide. S&P 500 și-a prelungit cea mai lungă serie de câștiguri săptămânale din decembrie 2023, urcând cu 0,4%. Și piețele asiatice și europene au consemnat o evoluție ascendentă, în ciuda incertitudinilor persistente legate de conflictul din Orientul Mijlociu.

Ultimele sesiuni de tranzacționare au fost marcate de informații privind un posibil acord între SUA și Iran, care, la rândul lor, au amplificat volatilitatea pe piețele petrolului și ale obligațiunilor. În weekend, cât timp piețele au fost închise, Trump a declarat că există „aliniere semnificativă” și că un acord pentru reluarea transportului prin Strâmtoarea Hormuz va fi anunțat în curând. Partea iraniană a confirmat, de asemenea, progrese în negocieri, deși persistă divergențe importante în privința programului nuclear iranian și a relaxării sancțiunilor. Se așteaptă ca Iranul să reia operațiunile în portul Siam în schimbul ridicării blocadei navale de către SUA. Surse de ambele părți subliniază că acordul reprezintă un cadru general și nu abordează programele nuclear sau balistic ale Iranului. Secretarul de stat Rubio și președintele Trump și-au exprimat prudența, subliniind că „nu poți încheia un acord nuclear în 72 de ore, scris pe un șervețel” și că SUA „nu se vor grăbi să ajungă la un acord”.

Dacă această tendință de dezescaladare continuă, apetitul pentru active de risc ar trebui să crească, iar prețurile petrolului ar putea înregistra o corecție semnificativă în jos. Luni dimineață, Brent se tranzacționa sub 100 de dolari pe baril pentru prima dată în ultimele două săptămâni. Pe fondul scăderii prețului petrolului, EUR/USD a deschis mai sus, iar contractele futures pe obligațiunile germane s-au tranzacționat cu randamente mai scăzute.

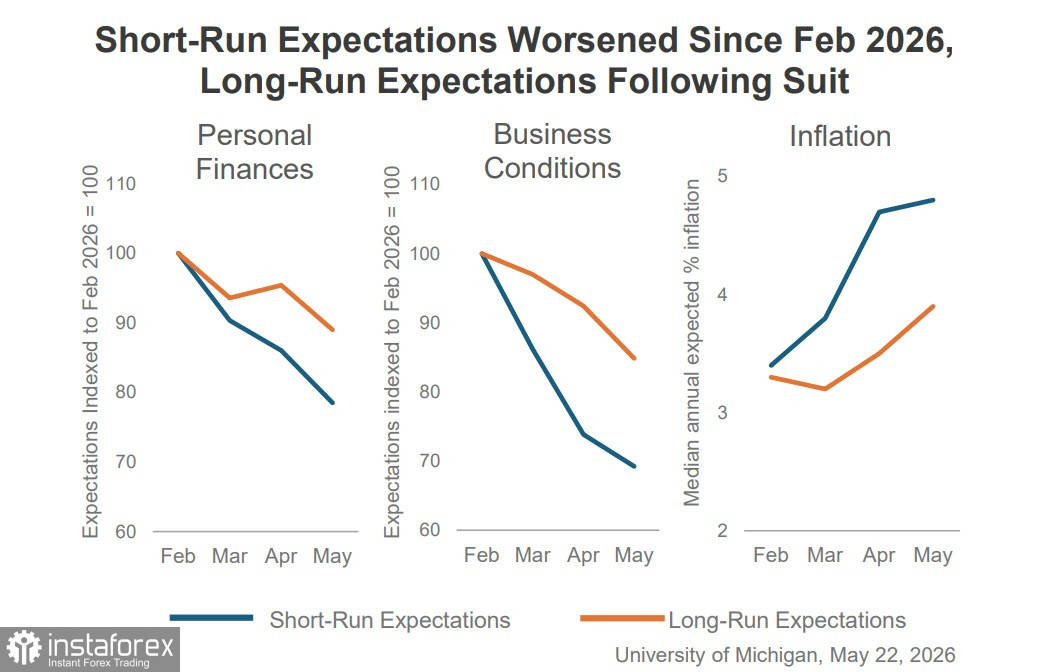

În luna mai, indicele de încredere a consumatorilor al University of Michigan a scăzut la un minim record de 44,8 puncte. Gospodăriile sunt tot mai îngrijorate de efectele inflaționiste ale conflictului din Orientul Mijlociu. Un factor-cheie din spatele acestei scăderi pare să fie creșterea prețurilor la combustibili: prețul benzinei în SUA a urcat la 4,55 dolari pe galon, în creștere cu 53% față de sfârșitul lunii februarie.

Membri ai Federal Reserve Board, precum Christopher Waller, care anterior susținuse reducerea ratelor dobânzilor — considerând că presiunile inflaționiste generate de tarifele comerciale vor fi temporare — și-au revizuit acum poziția. El a declarat că riscurile inflaționiste crescute, legate de conflictul cu Iranul, pun sub semnul întrebării oportunitatea unor noi reduceri de dobândă. În opinia sa, Fed ar trebui să mențină ratele la nivelurile actuale pentru viitorul previzibil și să fie pregătită să le majoreze dacă inflația rămâne ridicată. Comentariile lui Waller au avut deja un impact vizibil asupra așteptărilor din piață. Până în decembrie anul acesta, o majorare de dobândă de 25 de puncte de bază este deja integral inclusă în prețuri, în timp ce, mai devreme în ședință, probabilitatea era echivalentă cu doar 18 puncte de bază, iar o a doua majorare ar putea avea loc chiar din martie 2027.

Suntem tot mai înclinați să credem că prognozele privind o slăbire suplimentară a dolarului vor fi revizuite. Un acord probabil cu Iranul ar declanșa o creștere puternică a apetitului pentru active de risc și ar conduce la o scădere a indicelui dolarului, însă, pe termen lung, este mai probabil ca dolarul să își continue tendința de întărire.