Totul are un preț. Cu toate acestea, investitorii în acțiuni americane par să fi uitat acest lucru. În ciuda evaluărilor fundamentale ridicate și a unui nou val de tensiuni geopolitice, capitalul continuă să se îndrepte către S&P 500 de parcă nimic nu s-ar fi schimbat.

Bank of America a înregistrat un flux de intrări fără precedent, de 119,2 miliarde de dolari, în fondurile de acțiuni americane în săptămâna încheiată pe 17 iunie. Anualizat, această cifră se îndreaptă către un record de 739 de miliarde de dolari în 2026, ceea ce ar depăși toate maximele anterioare. Cifrele sunt impresionante, dar ascund o discrepanță tot mai mare între preț și fundamente.

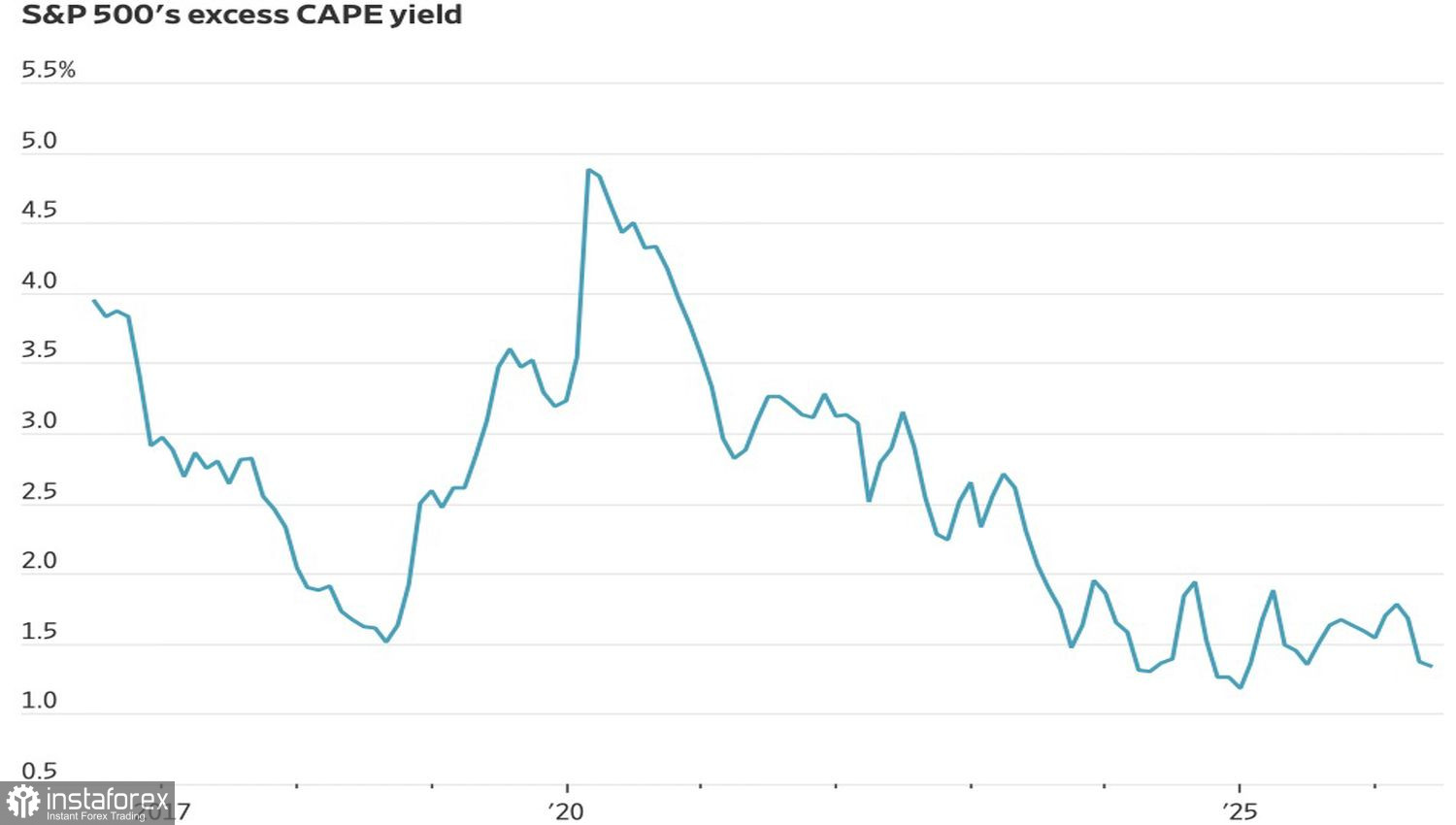

Așa-numitul randament excedentar CAPE — diferența dintre randamentul câștigurilor indicelui S&P 500 și randamentul titlurilor de Trezorerie pe 10 ani — s-a comprimat la 1,3%. Acesta este cel mai scăzut nivel din ultimul deceniu. Dacă randamentele titlurilor de Trezorerie nu scad, acest nivel de scumpire ar putea deveni un factor de presiune pentru indicele bursier larg.

Evaluările îngrijorătoare nu sunt singura problemă pentru piața de acțiuni din SUA. Nervozitatea investitorilor și temerile legate de o corecție a indicelui S&P 500 sunt alimentate de Kevin Warsh. La prima sa ședință FOMC, noul președinte al Fed a vorbit în mod repetat despre angajamentul „unanimi și neechivoc” al Comitetului față de stabilitatea prețurilor. Investitorii și-au intensificat imediat pariurile pe o politică monetară mai restrictivă. Probabilitatea a două episoade de înăsprire monetară în 2026 este acum de 59%, iar șansa unei mișcări în septembrie este de 77%. Nu este oare ciudat că un oficial numit de Donald Trump — aparent pentru a relaxa politica — vorbește ca un „hawk”?

Nu doar politica monetară îi îngrijorează pe investitorii optimiști. Iran a anunțat că acordul-cadru de pace din Orientul Mijlociu nu mai este în vigoare după reluarea luptelor în sudul Libanului. Strâmtoarea Hormuz rămâne închisă, la fel ca și speranțele pentru o scădere rapidă a prețului petrolului. Din fericire, odată cu implicarea mediatorilor Qatar și Pakistan, escaladarea a fost ulterior ținută sub control.

Plutește un sentiment de deja vu. La fel ca înainte de corecția din 2025, mulțimea a ignorat evaluările umflate din tehnologie, iar investitorii de astăzi preferă să nu observe multiplii ridicați sau riscurile geopolitice. FOMO — „fear of missing out”, teama de a rata o oportunitate — tinde în mod tipic să învingă prudența.

Dacă randamentele Trezoreriei continuă să crească în tandem cu retorica „hawkish” a lui Kevin Warsh, iar încetarea focului se dovedește fragilă, aceste intrări record de capital s-ar putea transforma într-o dezamăgire majoră.

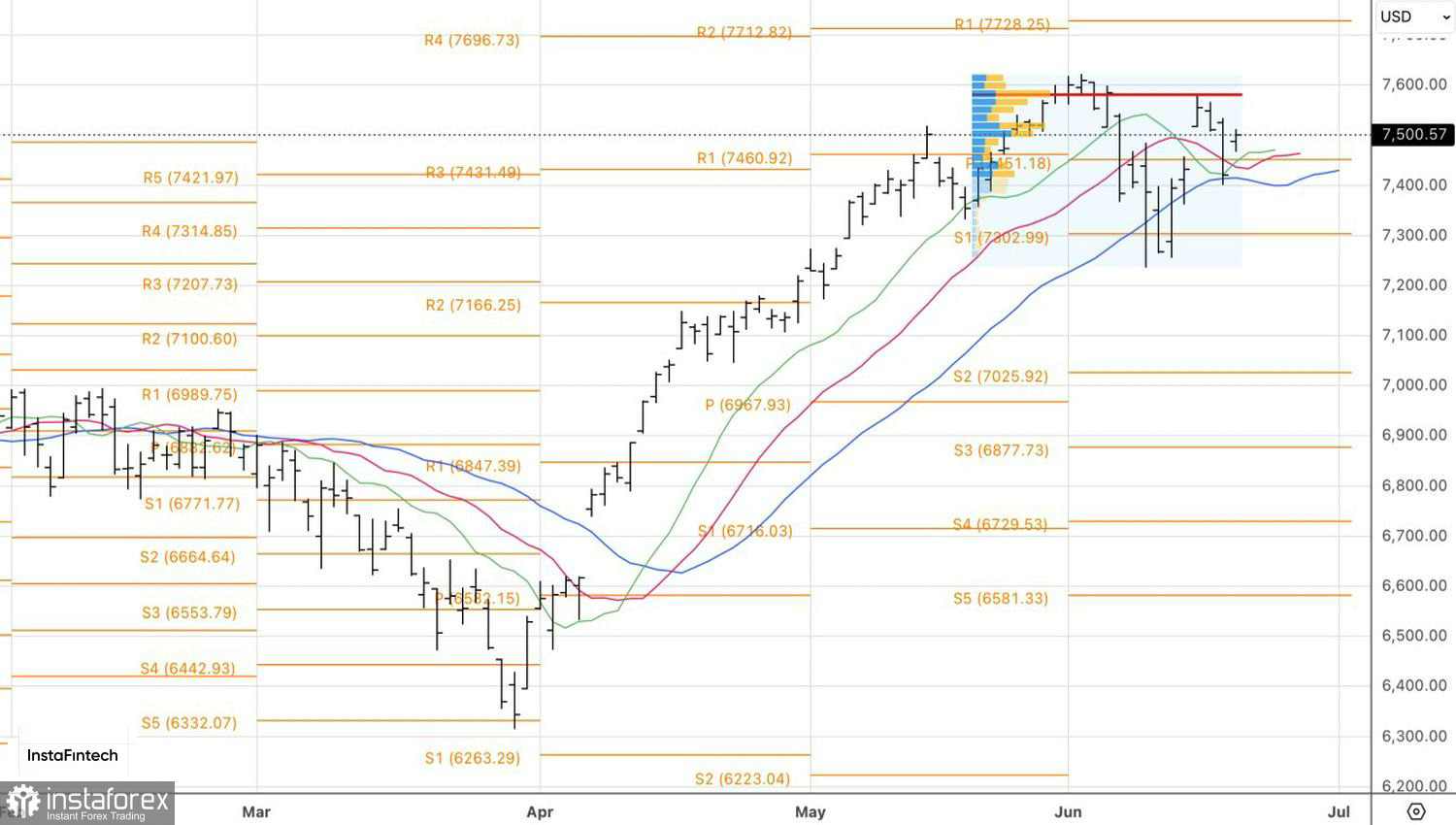

Din punct de vedere tehnic, pe graficul zilnic, S&P 500 se află încă într-o structură de tip inside bar. O spargere peste maximul inside bar-ului la 7.510 ar justifica adăugarea de poziții long pe indicele larg. În schimb, o străpungere reușită a limitei inferioare a inside bar-ului, în zona 7.470, ar crește riscul de scădere. Corecțiile ar putea fi cumpărate pe reveniri din zonele de suport de la 7.430, 7.360 și 7.300.