Indicii bursieri americani au încheiat ziua în direcții diferite. S&P 500 a scăzut cu 0,01%, Nasdaq 100 a coborât cu 0,80%, iar Dow Jones Industrial Average a crescut cu 1,14%.

Pietele globale și-au revenit astăzi după vânzările din sectorul tehnologic, impulsionate de un paradox: un raport slab privind ocuparea forței de muncă în SUA a temperat așteptările pentru o creștere iminentă a dobânzii de politică monetară de către Fed și a susținut activele de risc. Indicele MSCI Asia Pacific a urcat cu 1,8%, contractele futures pe Nasdaq 100 au câștigat 0,8%, iar aurul și-a continuat rally-ul. KOSPI din Coreea de Sud a ieșit în evidență, sărind cu aproximativ 5% după un început volatil.

Mulți analiști observă că fundamentele sectorului tehnologic rămân solide și că piața încă subestimează potențialul producătorilor de memorii și al furnizorilor de echipamente pentru AI. În același timp, voci prudente avertizează asupra unei schimbări de regim în a doua jumătate a anului. Invesco remarca ieri că prima jumătate a anului a fost susținută de inerția pieței, valul AI propulsând în sus multe companii, fără o selecție riguroasă. În continuare, mediul este probabil să devină mai selectiv, iar investitorii vor trebui să identifice firmele care pot menține profitabilitatea pe măsură ce capacitățile de producție se extind și apare volatilitatea cererii.

Un factor-cheie pentru toate clasele de active este reevaluarea politicii Fed în urma raportului slab privind piața muncii. Numărul locurilor de muncă din afara sectorului agricol a crescut cu doar 57.000, lunile anterioare au fost revizuite în jos, iar rata șomajului a scăzut la 4,2% în principal din cauza unei reduceri bruște a ratei de participare la forța de muncă. O piață a muncii mai slabă reduce presiunea pentru o majorare imediată a dobânzii și îi oferă Fed spațiu pentru a rămâne răbdătoare. Traderii și-au redus pariurile pe noi înăspriri ale politicii monetare, dar încă anticipează cel puțin o creștere a dobânzii în acest an.

Aurul a crescut pentru a treia zi consecutiv, avansând cu 1,8% până aproape de 4.195 de dolari uncia și este pe cale să pună capăt unei serii de patru săptămâni de scăderi. Argintul a avansat cu 2,4%, până la 62,40 dolari. Țițeiul Brent s-a stabilizat în jur de 72 de dolari pe baril, pe fondul unei activități reduse a petroliereleor în Strâmtoarea Hormuz, factor care a susținut temporar oferta, în timp ce discuțiile SUA–Iran continuă.

Toată atenția este acum îndreptată către raportul privind ocuparea forței de muncă în SUA, care urmează să fie publicat mai târziu săptămâna aceasta. Dacă indicatorii pieței muncii vor confirma robustețea acesteia, așteptările pentru o majorare a dobânzii în septembrie se vor consolida, ceea ce va pune probabil presiune pe aur și va sprijini dolarul. Dacă datele vor dezamăgi, argumentele în favoarea unei pauze vor căpăta greutate.

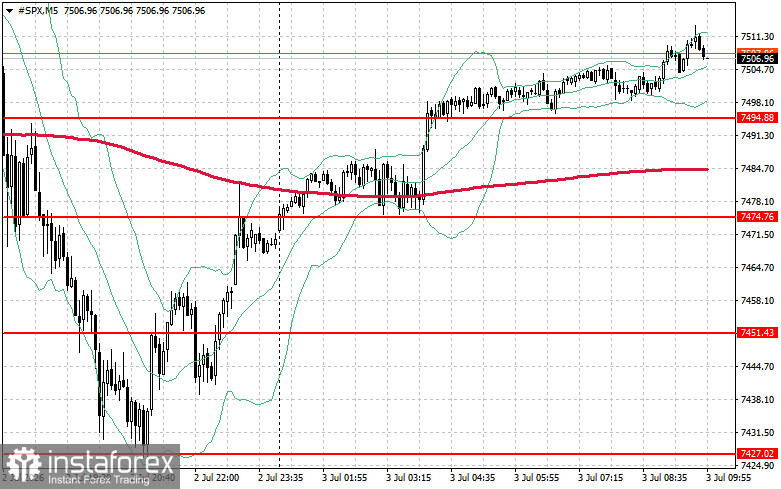

Analiza tehnică pentru S&P 500 sugerează că sarcina imediată a cumpărătorilor astăzi este să depășească rezistența la 7.518 de puncte. Acest lucru va indica o nouă întărire a pieței și va deschide calea către 7.544 de puncte. Menținerea nivelului de 7.574 de puncte va consolida și mai mult poziția taurilor. Pe partea de scădere, cumpărătorii trebuie să apere pragul de 7.494 de puncte. O spargere la acest nivel va împinge rapid indicele înapoi spre 7.474 de puncte și va deschide drumul către 7.451 de puncte.