Vinerea trecută, indicii bursieri americani au închis cu creșteri solide. S&P 500 a urcat cu 0,42%, iar Nasdaq 100 a câștigat 0,29%. Dow Jones Industrial Average s-a întărit cu 0,29%.

Astăzi, corecția a fost deosebit de dureroasă pentru Asia. Indicele MSCI Asia Pacific a scăzut cu aproximativ 1,6%, iar KOSPI din Coreea de Sud s-a prăbușit cu circa 7%. Sectorul tehnologic a fost din nou în prim-plan: acțiunile SK Hynix s-au prăbușit cu aproximativ 12%. Contractele futures pe Nasdaq 100 erau în scădere cu 1,1%, iar acțiunile europene par pregătite să deschidă cu circa 1% mai jos.

Piețele intră într-o săptămână crucială, care coincide cu o nouă escaladare în Orientul Mijlociu, iar investitorii trebuie să digere simultan trei teme majore: începutul sezonului de raportări financiare, datele privind inflația din SUA și prima audiere a președintelui Fed, Kevin Warsh, în fața Congresului. Nomura International Wealth Management anticipează că luna iulie va fi una volatilă pentru acțiuni, fiind impulsionată în principal de temerile legate de inflație și de noi majorări de dobândă. Reluarea ostilităților cu Iranul nu face decât să amplifice riscul.

Reluarea luptelor a declanșat corecția de astăzi. Duminică, forțele americane au efectuat un nou atac asupra Iranului, vizând slăbirea capacității țării de a ataca nave comerciale în Strâmtoarea Hormuz, a raportat US Central Command. A fost a patra serie de lovituri, după atacurile cu drone și rachete ale Iranului asupra aliaților SUA, inclusiv Kuweit, Iordania și Qatar. Ca represalii, IRGC a incendiat mai multe depozite mari de rachete și combustibil de pe baza aeriană Prince Hassan din Iordania. Amploarea acestor lovituri reciproce este vizibil mai mare decât în schimburile anterioare.

Principala incertitudine pentru piețe rămâne statutul strâmtorii, iar părțile oferă relatări contradictorii. Iranul spune că ruta maritimă este închisă, în timp ce autoritățile militare și maritime americane insistă că traficul maritim continuă pe un culoar sudic.

Piețele de mărfuri și de FX au reacționat puternic și decisiv. Prețul Brent a sărit cu 4%, depășind 79 USD/baril, pe fondul rapoartelor contradictorii privind statutul strâmtorii și al noilor speculații cu privire la întreruperi ale ofertei. Dolarul, refugiul tradițional în crizele din Orientul Mijlociu, s-a întărit față de monedele G10, deoarece creșterea prețului petrolului a alimentat așteptările de noi majorări de dobândă ale Fed pentru a ține inflația sub control. Această dinamică a lovit metalele prețioase fără randament: aurul a scăzut cu 1,4%, până în jur de 4.060 USD/uncie, iar argintul s-a prăbușit cu aproape 3%, până la aproximativ 58,10 USD.

Randamentele titlurilor de trezorerie au scăzut pe întreaga curbă, randamentul sensibil la dobândă al titlurilor pe doi ani urcând la cel mai ridicat nivel din februarie 2025.

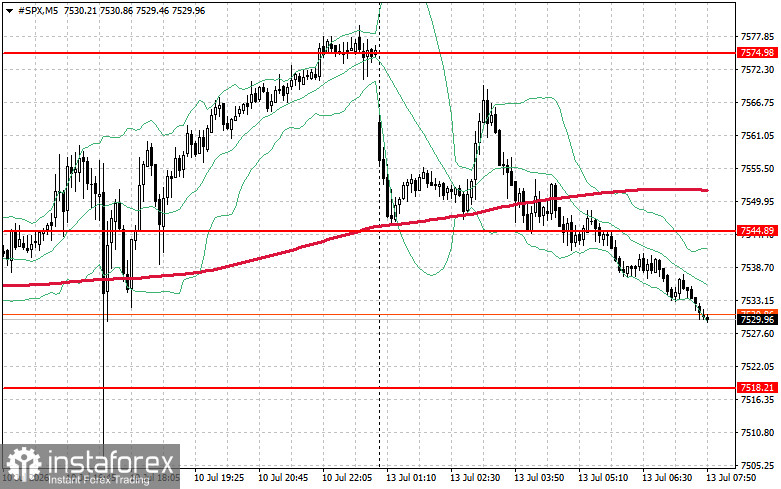

Din punct de vedere tehnic, graficul zilnic sugerează că sarcina imediată a cumpărătorilor este să depășească nivelul de rezistență de 7.544 USD. Reușita ar confirma continuarea mișcării ascendente și ar deschide calea către 7.574 USD. Menținerea controlului peste 7.600 USD ar consolida și mai mult poziția cumpărătorilor. Pe partea de scădere, cumpărătorii trebuie să apere nivelul de 7.518 USD. O străpungere sub acest nivel ar împinge probabil indicele înapoi spre 7.494 USD și ar deschide drumul către 7.474 USD.