Mai bine o pace fragilă decât o ceartă bună. Se pare că autoritățile japoneze au înțeles acest lucru și, în locul unei noi bătălii cu piața prin vânzarea de dolari americani, au decis să adopte o abordare diferită — să cheme banii de acasă înapoi în țară.

La sfârșitul lunii iunie, yenul a atins un minim al ultimilor 40 de ani în raport cu dolarul american, ceea ce nu mai este un episod izolat, ci rezultatul logic al combinației dintre dobânzile ultra-scăzute ale Bank of Japan și politica fiscală expansionistă a premierului Sanae Takichi. Intervențiile valutare de la sfârșitul lunii aprilie au costat trezoreria aproape 74 de miliarde de dolari, însă efectul s-a dovedit a fi de scurtă durată. Traderii includ fără probleme în prețuri o mișcare a cursului USD/JPY spre 165 — adică aproximativ cu 1,6% peste nivelurile actuale. Investitorii remarcă, cu o oarecare ironie, că Tokyo promite să acționeze „dacă va fi necesar” de fiecare dată, dar adesea se limitează la declarații.

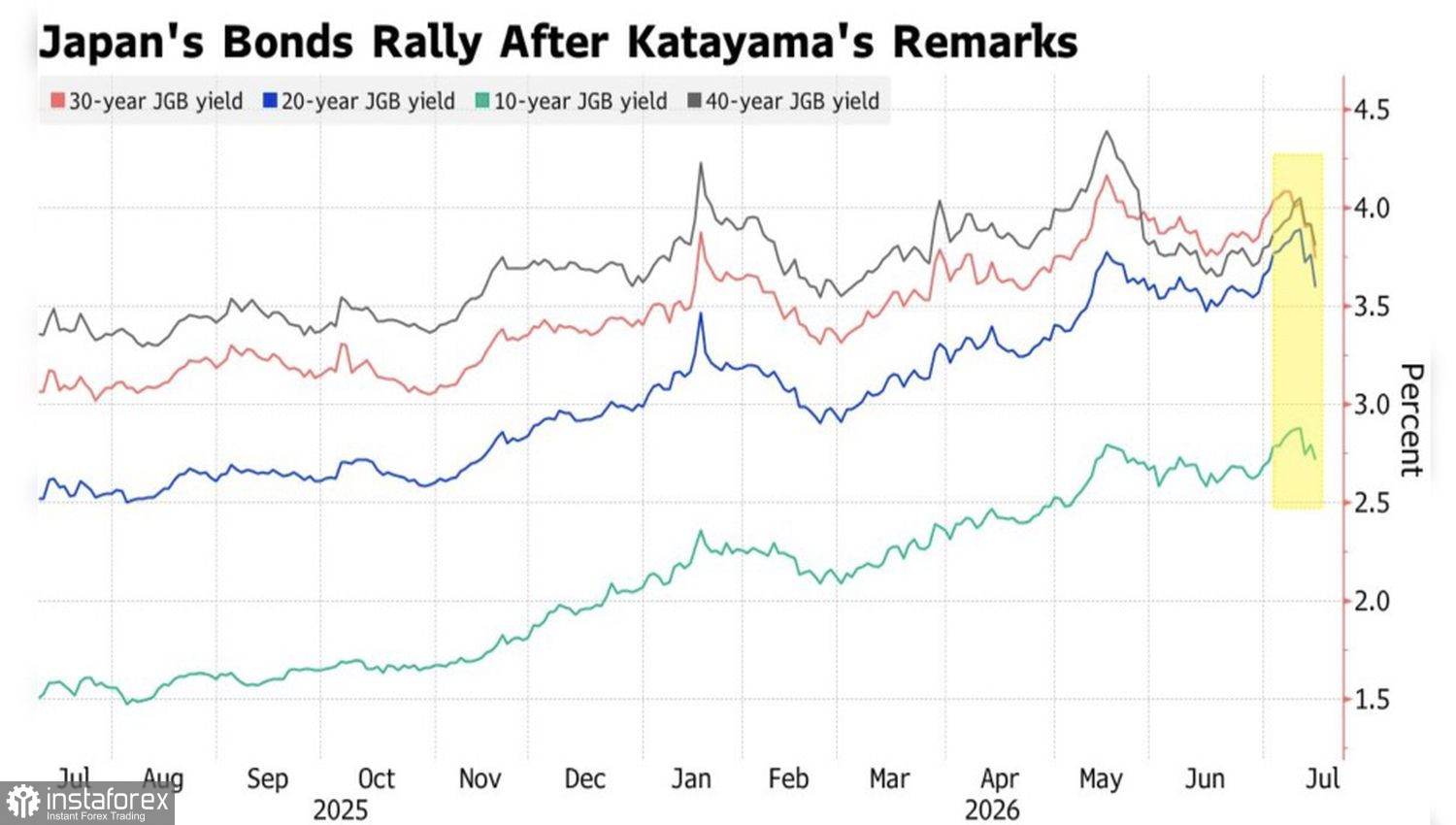

Dinamica randamentelor obligațiunilor japoneze

De data aceasta, ministrul de finanțe Satsuki Katayama a decis să acționeze nu prin cuvinte, ci printr-un alt fel de faptă. Ea a îndemnat marile fonduri de pensii, inclusiv gigantul GPIF, cu active de 1,8 trilioane de dolari, să își majoreze investițiile în activele interne. Potrivit Societe Generale, fondul are spațiu să cumpere până la £12,3 trilioane (76 de miliarde de dolari) în obligațiuni guvernamentale japoneze fără a-și modifica structura portofoliului. Piața a reacționat printr-o apreciere a yenului și a JGB-urilor.

Totuși, este prea devreme ca vânzătorii de USD/JPY să sărbătorească victoria. Investitorii sunt, în general, de acord că redirecționarea capitalului înapoi în țară poate crea o sursă pe termen lung de cerere pentru obligațiuni și pentru monedă. Cu toate acestea, pe termen scurt, piețele sunt mult mai preocupate de diferențialul de dobândă și de carry trade-ul aflat în derulare — o strategie prin care capitalul este împrumutat ieftin în yeni pentru a fi investit în active cu randament mai ridicat în străinătate. Fiecare dintre aceste vânzări mărește oferta de yeni pe piață și îi reduce cursul de schimb.

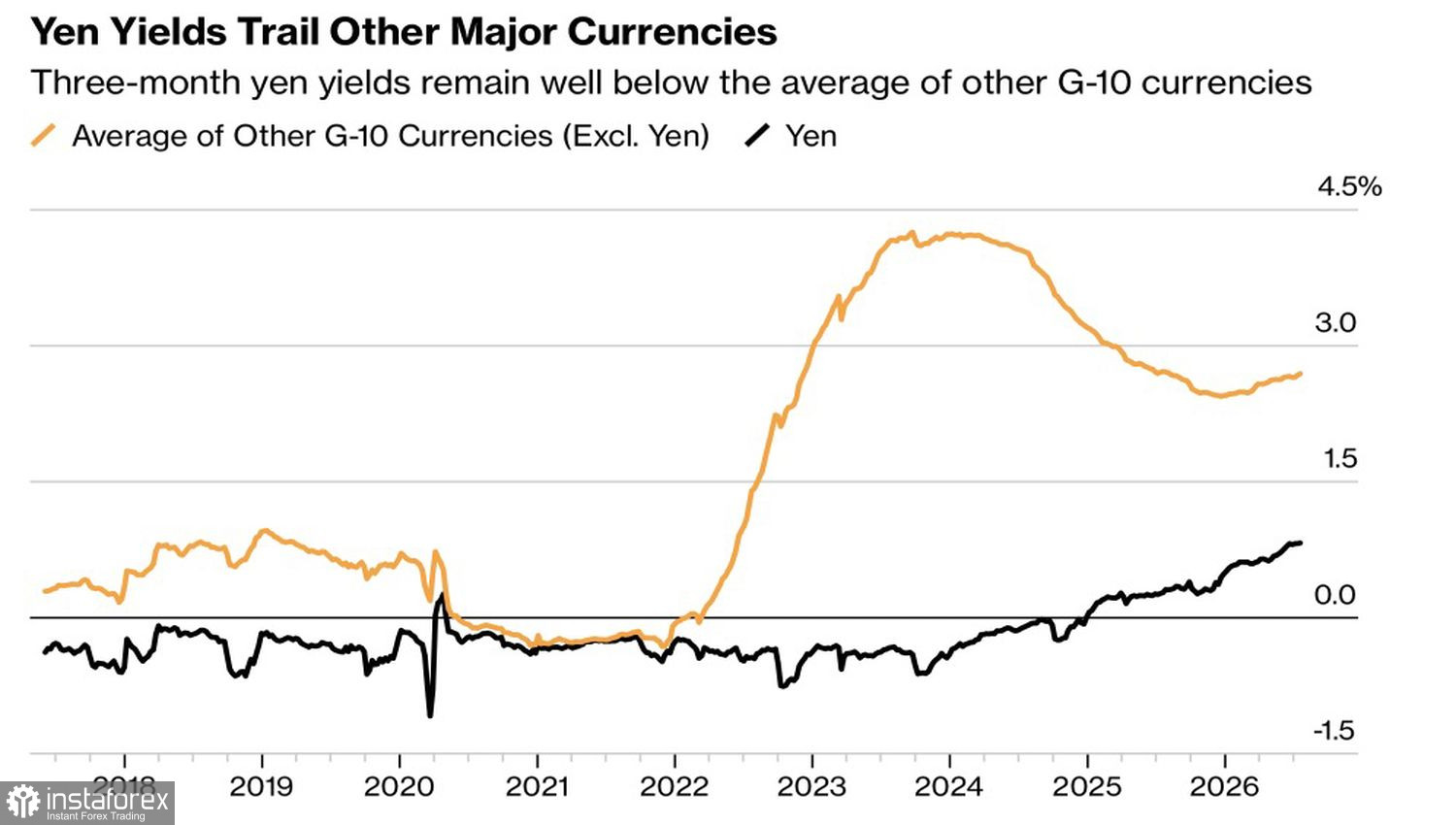

Dinamica yenului și ratele medii ale monedelor G10

BoJ majorează treptat dobânzile începând cu 2024, pe măsură ce își normalizează politica. Totuși, o rată de bază de 1% pare modestă în comparație cu 4,35% în Australia și intervalul 3,50–3,75% în SUA — diferența este prea mare pentru ca speculatorii să renunțe de bunăvoie la yen ca monedă de finanțare.

Katayama subliniază că Ministerul de Finanțe nu poate dicta deciziile de investiții ale GPIF; schimbările vor trebui să aștepte progrese semnificative în strategia de creștere a Japoniei. Din punctul meu de vedere, ideea arată bine pe hârtie, dar atâta timp cât BoJ acționează gradual, iar Tokyo continuă să majoreze cheltuielile bugetare, este puțin probabil ca investitorii de carry trade să renunțe la obișnuita lor urmărire a randamentelor.

Este piața pregătită să creadă promisiuni în locul achizițiilor reale?

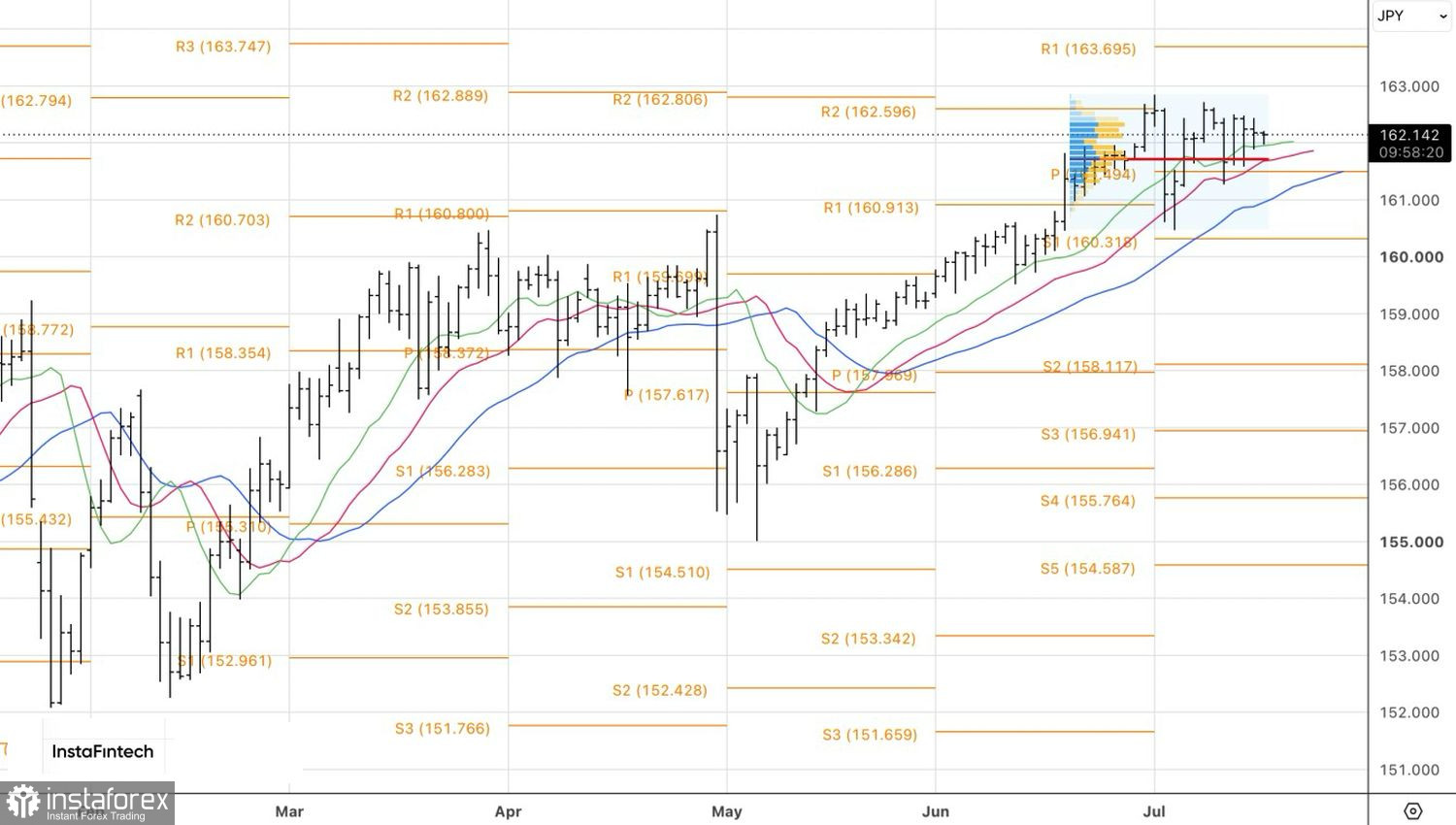

Din punct de vedere tehnic, pe graficul zilnic, USD/JPY se află într-o consolidare pe termen scurt în intervalul 161,60–162,50. O străpungere a limitei inferioare va oferi motive pentru deschiderea de poziții short, în timp ce limita superioară va susține pozițiile long. O strategie mai agresivă presupune tranzacționarea inside bar-ului prin plasarea a două ordine în așteptare: de la 162,40 pentru cumpărare și de la 161,85 pentru vânzare.