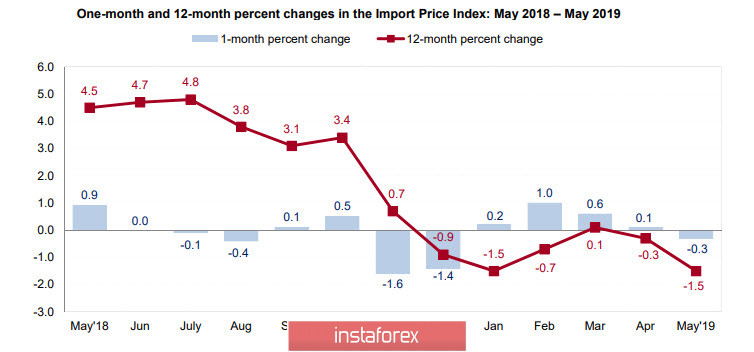

Инфляционные ожидания в США продолжают снижаться. Вслед за замедлением роста потребительской инфляции негативную динамику показывают и внешнеторговые цены. Индексы цен на импорт и экспорт снизились в мае на 0.3% и 0.2%, в годовом исчислении снижение составило 1.5% и 0.7%, замедление цен объективно снижает и ожидания по инфляции.

Доходность 5-летних облигаций TIPS снизилась до 1.56%, что указывает на уверенность бизнеса в том, что январский минимум 1.49% будет обновлен уже в самое ближайшее время.

Ставки по гос. облигациям активно снижаются в большинстве ключевых стран, доходность 10-летних treasures вплотную приблизилась к 2%, что указывает на растущую уверенность рынка в том, что ФРС начнет цикл снижения ставок не позднее сентября.

Технологическая война за рынки сбыта между США и Китаем набирает обороты. Стороны пока лишь примериваются к тому, чтобы объявить о шагах, после которых компромисс станет невозможным, но все идет именно к этому. Всё больше экспертов склоняется к выводу, что эффект от налоговой реформы Трампа в значительной степени нивелирован торговой войной. ВТО прогнозирует, что в случае полномасштабной торговой войны мировая торговля рухнет на 17%, что в условиях приближения рецессии может спровоцировать крупнейший финансовый кризис в новейшей истории.

Цены на нефть пока не реагируют на провокацию в Оманском заливе. В атаке на танкеры США официально обвиняют Иран, доказательства же сравнимы со знаменитой «пробиркой Пауэлла».

В целом рынки никак не могут перейти в фазу роста, что было бы ожидаемо на фоне предстоящего смягчения монетарной политики ФРС и ряда других Центробанков. Возможно, угроза рецессии оказывается сильнее, и даже экстренные меры не помогут сформировать устойчивый восходящий тренд. Рост цен на золото закономерен и будет продолжаться, равно как и рост спроса на облигации.

EURUSD

Объем промышленного производства в еврозоне снизился в апреле на 0.5%, годовое сокращение составило 0.4%, что несколько лучше -0.7% месяцем ранее, но индекс находится на отрицательной территории уже 6 месяцев подряд, что является одним из явных признаков наступления рецессии.

Евро теряет основания для возобновления роста, в пятницу вероятно снижение, ближайшая зона поддержки 1.1258/63, далее цель 1.170/75.

GBPUSD

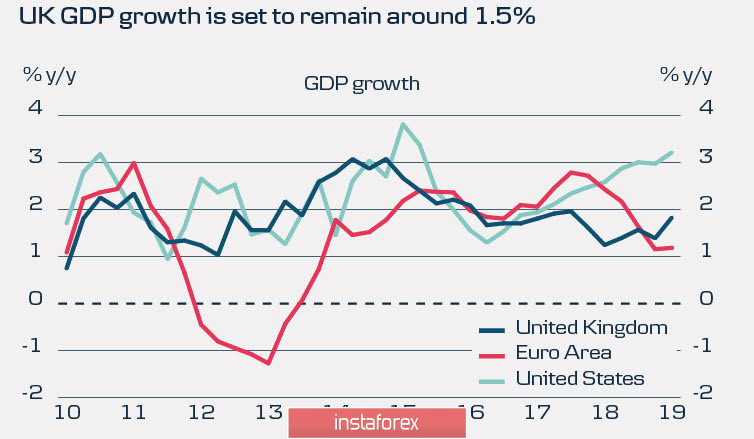

Частное потребление в Великобритании по-прежнему остается основной движущей силой роста ВВП, поскольку слабый фунт привел к удорожанию импорта и, как следствие, к росту цен. Еще год назад эта динамика давала основания надеяться, что Банк Англии будет искать способ нормализации монетарной политики, однако затянувшееся решение вопроса по Brexit привело к политическому кризису и оттоку инвестиций.

Несмотря на спад, сокращение инвестиций пока не оказало глубокого влияния на рост экономики, на текущий момент ситуация в еврозоне выглядит даже хуже, чем в Великобритании.

Основным источником неопределённости по-прежнему остается Brexit. Попытка покинуть ЕС 29 марта была отложена, ключевая дата перенесена на 31 октября, и даже эта дата, возможно, не является окончательной. Но очередной перенос означает, в первую очередь, продление периода неопределенности, поэтому фунт вряд ли сможет возобновить рост, даже если основные макроэкономические показатели будут этому способствовать.

Гонка за пост премьер-министра официально стартовала, и лидером её ожидаемо оказался Борис Джонсон, министр иностранных дел Джереми Хант составит ему конкуренцию в следующем раунде, которое состоится во вторник, 18 июня. Победа Джонсона увеличит вероятность «выхода без сделки» и будет способствовать ослаблению фунта.

Перенос даты Brexit способствовал снижению GBPUSD. На фоне замедления мировой торговли и повального возврата крупнейших Центробанков к тем или иным методам смягчения политики ждать каких-либо шагов по ужесточению от Банка Англии не приходится. В предыдущем обзоре мы предположили, что фунт уйдет в боковой диапазон с границами 1.2653 ... 1.2762, фунт строго выдержал прогноз, на текущий момент вероятность ухода вниз из диапазона выросла, GBPUSD будет дрейфовать в сторону майского минимума 1.2556.