Паническая волна, спровоцированная появлением нового штамма ковида, по всей видимости, уже близка к кульминации и уже в ближайшее время пойдет на спад. В пользу такого сценария как последние новости с ковидного фронта, так и результаты заседания ОПЕК+, на котором было принято решение не менять согласованную ранее стратегию, что косвенно указывает на то, что ОПЕК+ не видит угрозы от «омикрона».

ВОЗ пока не имеет статистически подтвержденных случаев тяжелого протекания болезни, вызванной новым штаммом, большинство случаев «более легкие», чем дельта, и пока нет никаких доказательств того, что применяемые вакцины теряют свою эффективность. Главный врач Австралии Пол Келли сказал, что есть признаки того, что омикрон не более опасен, чем дельта, министр здравоохранения Израиля Ницан Горовиц видит «... признаки того, что вакцинированные действующей вакциной ... также будут защищены от этого варианта», то есть новости приходят сплошь успокаивающие, подпитка панической волны явно забуксовала.

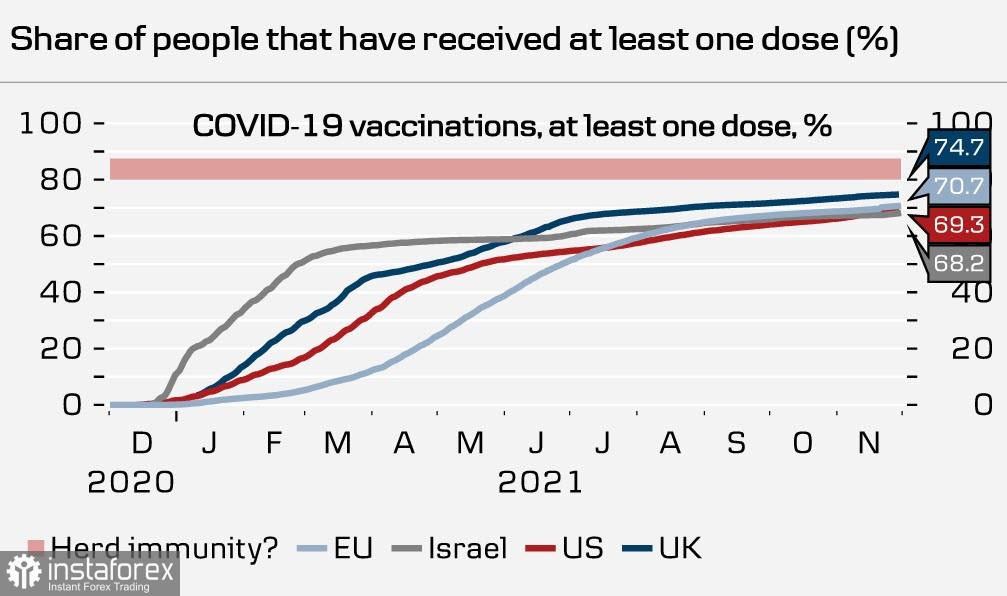

Если Омикрон вызывает менее тяжелые заболевания, чем Дельта, то в конечном итоге это означает только одно – растущую вероятность того, что в новом году с ковидом будет наконец покончено, вирус выродится в обычное сезонное заболевание без серьезных последствий, а значит, не будет оснований и для поддержки большинства противоковидных мер. Такая новость, как только она будет в полной мере осознана рынком, приведет к резкому росту спроса на риск и взрывному росту мировой экономики. Большинство стран уже вплотную приблизились к гипотетическому уровню «коллективного иммунитета», то есть фактор вакцинации перестает воздействовать на рыночные ожидания, и фактор более слабого штамма, исключающего тяжелое протекание болезни, становится доминирующим.

Решение ОПЕК+ придерживаться ранее принятой стратегии и увеличить добычу в январе на запланированные 400 тыс. барр. в месяц также является признаком растущего интереса к риску. Опасения, что нефть уйдет ниже 65 долл./барр. вряд ли реализуются, поскольку показывает, что альянс не видит оснований бояться нового штамма ковида, и это хороший знак для рынков. ОПЕК+ предполагает, что мировой спрос на нефть продолжит рост, а значит, считает сценарий выхода из кризиса приоритетным, что является откровенно бычьим сигналом для игроков.

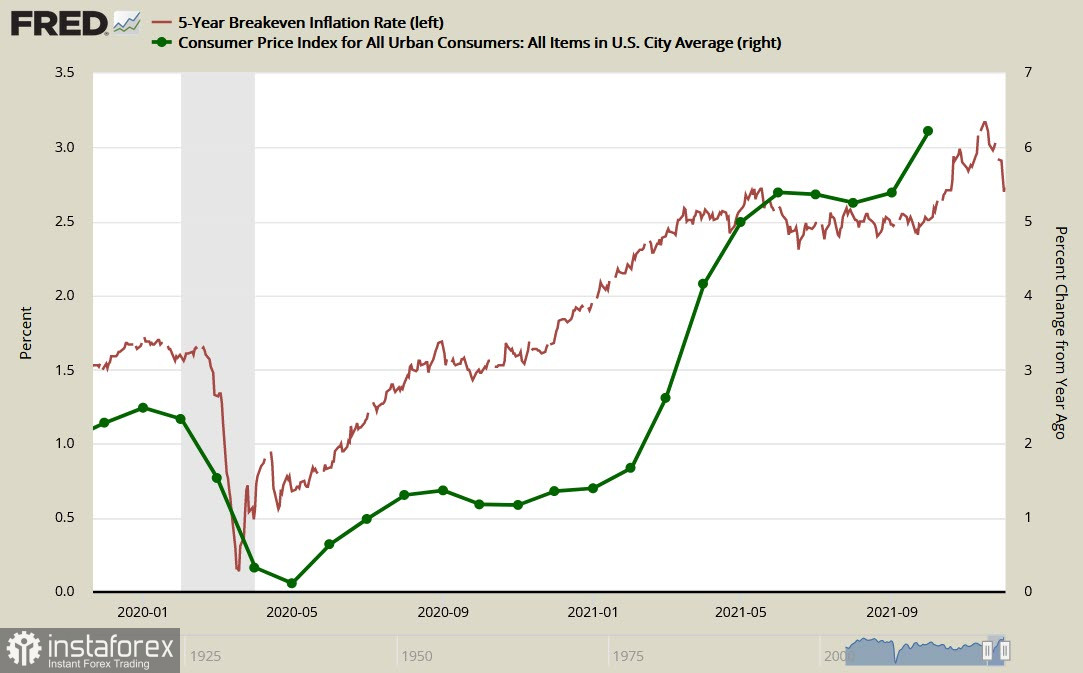

Ожидания по ставке ФРС США за последние сутки также сменились в более ястребиную сторону. Выступления в среду нескольких членов ФРС были очень схожими, рыночные ожидания по первому повышению ставки в мае 2022 г. сдвинулись с 86% до 95%. Возможно, делать окончательные выводы еще слишком рано, публикация данных по инфляции за ноябрь может преподнести сюрприз быкам. Если посмотреть на доходность защищенных от инфляции облигаций TIPS, то можно увидеть, что она достигла максимума 15 ноября, а с пятницы 26 ноября упала довольно сильно, то есть бизнес опасается новой волны кризиса и еще не изменил настрой на более оптимистичный из-за меньшей опасности Омикрона.

По всей видимости, дело идет к тому, что омикрон не окажет негативного влияния на темпы нормализации монетарной политики мировыми центробанками. Если дело пойдет именно так, то нужно ожидать возврата интереса к риску уже в ближайшие дни.

Публикация сегодня отчета по занятости в США за ноябрь, вероятнее всего, не окажет сильного влияния на рынки, если только окончательные данные не разойдутся кардинально с прогнозами, поскольку внимание игроков сейчас занято в первую очередь новостями об омикроне. Ожидается, что отчет выйдет довольно сильным, одновременно будет опубликован аналогичный отчет и по Канаде, что в итоге может вызвать сильную волатильность USDCAD, ну а чуть позже будет опубликован ISM по сектору услуг. Ожидается, что темпы роста в секторе несколько снизятся (с 66.7п до 65п), но останутся очень высокими, что также придаст быкам по доллару дополнительные основания.

Предполагаем, что закрытие недели будет позитивным. USDJPY закроется выше текущего уровня и может достичь 113.60/70, нефть будет торговаться с повышением, что позволит сформировать устойчивые основания для сырьевых валют.