ЕЦБ любит копировать поведение и действия ФРС. Означает ли это, что в скором времени Кристин Лагард активизирует борьбу с инфляцией методом ужесточения политики?

Повышение ставки ЕЦБ в 2022 году «очень маловероятно». Из-за пятничных комментариев в рамках онлайн-конференции появились мнения о так называемой профнепригодности главы ЕЦБ. Кристин Лагард поддержит любую актуальную тему (гендерное неравенство, экологические риски, изменения климата) и найдет, что сказать по любому вопросу, но только не политику и мандат ЦБ по поддержанию стабильности цен.

Затрагивая тему экономики евроблока, она склонна преуменьшать тяжесть инфляции и последствий пандемии. Немецкие обозреватели резко раскритиковали Лагард, назвав ее позицию в отношении инфляции «дезориентированной». Кроме того, был сделан вывод о том, что ЕЦБ занимается всем чем угодно, но только не своим прямым делом.

Ведущий экономист ЦБ Отмар Иссинг, возглавляемый в настоящее время аналитический центр во Франкфурте, не требует игнорировать ту же тему последствий изменения климата. Однако борьбу на этом фронте должны возглавить другие чиновники.

Что касается ЦБ, непосредственно прямых обязанностей регулятора и отношения к текущей сложившейся ситуации в экономике, то здесь не помешала бы жесткость политиков. Это полезное качество, когда речь идет об инфляции, угрожающей экономике. Такой позицией отличаются представители ЦБ Германии, а покидающий свой пост глава этого регулятора Йенс Вайдманн был главным «ястребом» в составе управляющих ЕЦБ.

Между тем предполагаемый новый канцлер Германии Олаф Шольц выразил готовность выдвинуть на место Вайдманна бывшего члена правления центрального банка Йоахима Нагеля. Более прагматичный и менее «идейный» Нагель, вероятно, оставит воинственную позицию своего предшественника, так как уровень инфляция в Германии на 30-летнем максимуме в 6%. Впрочем, пока непонятно, насколько сильным будет его влияние на позицию ЕЦБ.

Оправдает ли ФРС ожидания рынков

Джером Пауэлл ранее также подвергался критике за медленную реакцию в отношении повышающегося ценового давления. Недавно он сказал, что пришла пора отказаться от выражения «переходящая» инфляция и ускорить сворачивание стимулов, что предполагает повышение ставки в первой половине следующего года. Сделать более быстрым сворачивание QE призвал в пятницу и МВФ. По мнению фонда, вспышки Омикрона могут поспособствовать еще большему усилению инфляционного давления.

На рынках сейчас растет уверенность в том, что FOMC на заседании 14-15 декабря объявит об ускорении процедуры сворачивания выкупа облигаций. Темпы могут быть увеличены с текущих 15 млрд до 30 млрд долларов ежемесячно. В таком случае процесс будет завершен в марте, и ставки могут быть подняты для сдерживания инфляции уже весной.

Насколько готова экономика к ужесточению политики? Это сейчас вопрос. Инвесторов несколько разочаровало медленное восстановление рынка труда США. Если разобраться, то все не так уж и плохо. До пандемии безработица была на уровне 3,5–3,7%. В разгар пандемии показатель резко подскочил до 14,7%. В ФРС поставили цель достичь 4%. По сути, план почти выполнен, инфляция в ноябре составила 4,2%.

Рост числа занятых в несельскохозяйственном секторе разочаровал, ничего не скажешь, данные очень слабые. Может ли это повлияет на решение ФРС?

На заре появления коронавируса американский рынок труда потерял 21,5 млн рабочих мест, восстановлено на данный момент 17,8. Получается, рынок не досчитывает 3,7 млн мест. Это проблема? Скорее, да.

Здесь нужно обратить внимание на снижение темпов роста в сентябре, после августа, когда начали фиксироваться высокие темпы заболеваемости, что опять ударило по всей экономике. Число инфицированный по-прежнему большое в Штатах, и это головная боль для ФРС.

Вряд ли такая картина глобально повлияет на планы ЦБ по сокращению стимулов, но вот более агрессивное смягчение, которое ждет рынок, может и не состояться. Есть и другая причина. Джо Байден должен назвать имена новых действующих лиц в ФРС где-то «в начале декабря». На вакантные места в совете управляющих он, скорее всего, назначит не менее трех прогрессивных экономистов, что определенно усилит «голубей» и заставит ЦБ больше уделять внимания вопросам, не относящимся к ДКП, к примеру, изменения климата.

Как бы то ни было, ястребиный настрой в Федрезерве сохранится, а ЕЦБ уже в скором времени может изменить позицию и последовать примеру американцев. Да, Лагард упрямо твердит о приверженности мягкой политики и низких ставок. Пауэлл еще недавно пел ту же самую песню, в итоге все изменилось в один момент.

Вроде бы есть свет в конце туннеля, но действительно ли это выход для падающего евро?

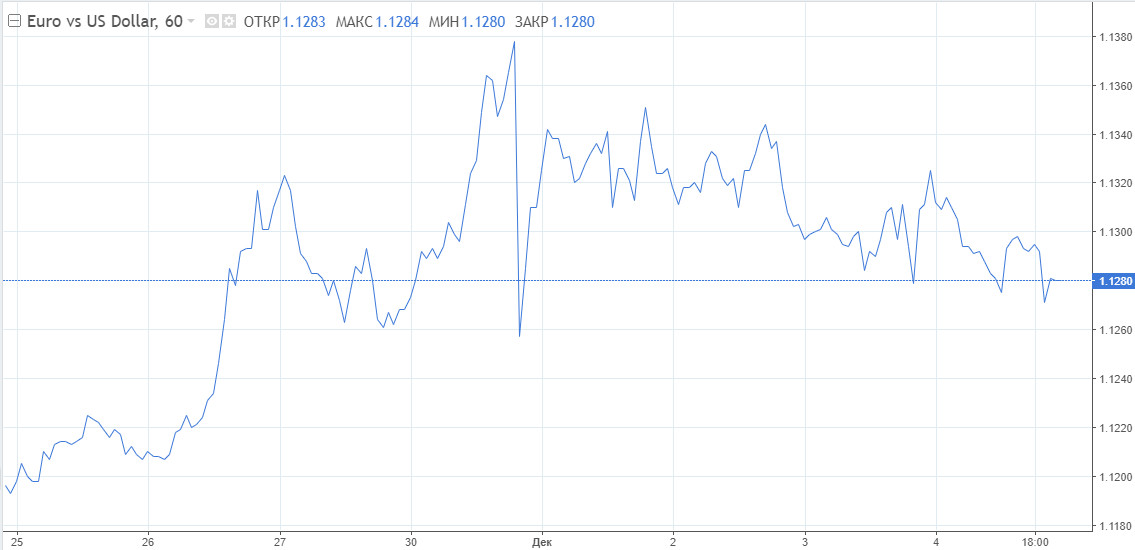

EUR/USD на краткосрочном горизонте

Евро торгуется в красной зоне три сессии из последних четырех, а это может говорить о том, что недавний отскок исчерпал себя. Как техническая, так и фундаментальная картина против европейской валюты. Дивергенция курсов монетарной политики ЕЦБ и ФРС тоже пока говорит в пользу продажи EUR/USD.

Рыночные игроки сейчас закладывают в цены более агрессивное ужесточение политики и высокую вероятность первого повышения ставок к маю 2022 года, что полностью на стороне гринбека. Впрочем, оживление интереса к риску может удержать трейдеров от агрессивных бычьих ставок на безопасный доллар. Кроме того, трейдеры, вероятно, не станут сильно активничать перед публикацией данных по инфляции в США.

Курс на дальнейшее снижение будет подтвержден после пробоя вниз области 1,1265, пара EUR/USD станет уязвимой для еще одного тестирования отметки 1,1200. Далее котировка может опуститься к следующей поддержке вблизи значения 1,1145. Не исключается касание 1,1100.

При попытке покупателей евро закрепиться выше 1,1300 стоит рассмотреть возврат пары обратно к зоне сопротивления 1,1380. Ее пробитие способно спровоцировать закрытие коротких позиций, евро преодолеет 1,1400 и ускорить движение к 1,1440.