Российский рубль продолжает штормить на фоне противоречивых заголовков СМИ о событиях вокруг Украины. Заявление Кремля, что часть войск уходят от украинской границы и возвращаются на базу, было расценено финансовыми рынками как деэскалация геополитического конфликта и привело к падению котировок USDRUB ниже отметки 75. Новость о том, что Запад не поверил Москве и, напротив, считает, что военный контингент наращивается, а не сокращается, позволила доллару США пойти в новую атаку против рубля.

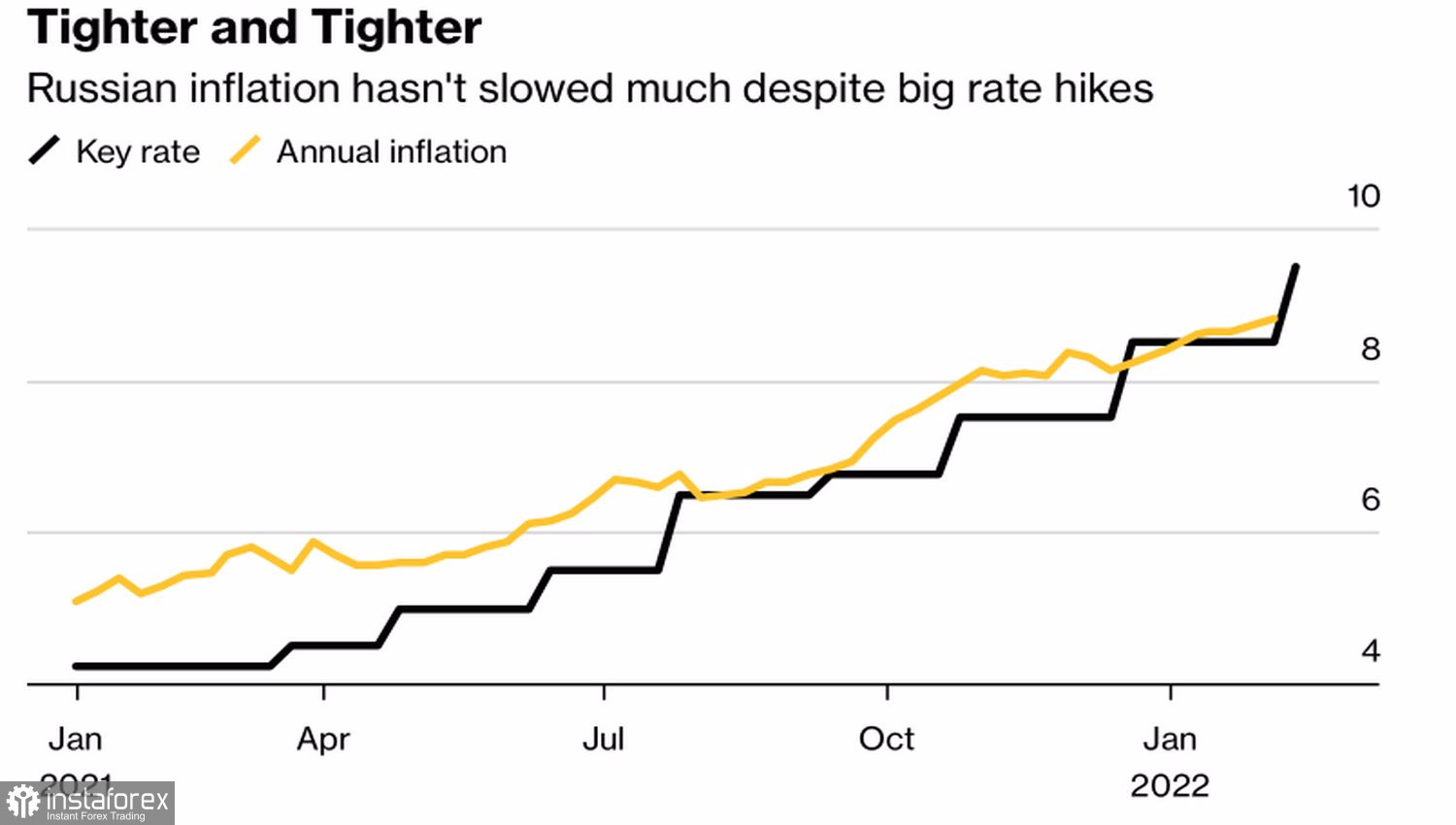

Когда на рынке бушует такая геополитическая буря, повышение ключевой ставки ЦБ РФ остается практически незамеченным. Пусть речь идет о ее росте на 100 б.п. сразу. Во-первых, инвесторы видели такое уже трижды за последний год. Во-вторых, с марта затраты по займам подскочили на целых 525 б.п. И вероятнее всего, Банк России останавливаться не собирается. Он полон решимости обуздать зарвавшуюся инфляцию и прогнозирует, что в 2022 среднее значение ключевой ставки составит 9-11%, что выше диапазона 7,3-8,3%, указанного в предыдущей оценке.

Динамика российской инфляции и ключевой ставки ЦБ РФ

Эльвира Набиуллина отметила, что высокая инфляция – это показатель нарастающего перегрева экономики. Если не предпринять меры по возвращению ВВП на траекторию сбалансированного роста, перегрев усилится и приведет к неконтролируемому повышению цен. В связи с этим денежно-кредитная политика в России должна быть жестче, чем ранее ожидалось.

Вместе с тем на рынке ходят слухи, что Банк России близок к окончанию цикла монетарной рестрикции. При этом тот факт, что ФРС его только начинает, может негативно отразиться на позициях рубля. Связанный с укреплением доллара США и ростом доходности казначейских облигаций отток капитала является проблемой всего сектора активов развивающихся стран. Более того, по данным Financial Times, в 2022 разница в темпах роста ВВП развивающихся и развитых государств будет самой низкой за столетие. Это явный негатив для EM. Эти рынки считаются более рискованными и поэтому должны приносить большую доходность. В условиях сужающихся дифференциалов в экономическом росте сделать это будет крайне непросто.

На этом проблемы развивающихся рынков не заканчиваются. Укрепление валют фондирования в лице иены и евро в ответ на рост геополитических рисков в Восточной Европе и «ястребиный» сдвиг ЕЦБ подрывает позиции carry-трейдеров: ставки на 17 из 23 валют EM в феврале привели к потерям денег. Убыточная игра на разнице – веский аргумент в пользу продаж рубля. Впрочем, есть для него и для денежных единиц развивающихся рынков и хорошая новость – все нерезиденты, похоже, уже сбежали. По данным Bank of America, позиции инвестиционных фондов в акциях EM превратились от избыточных на 60% в начале 2020 до недостаточных на 2%.

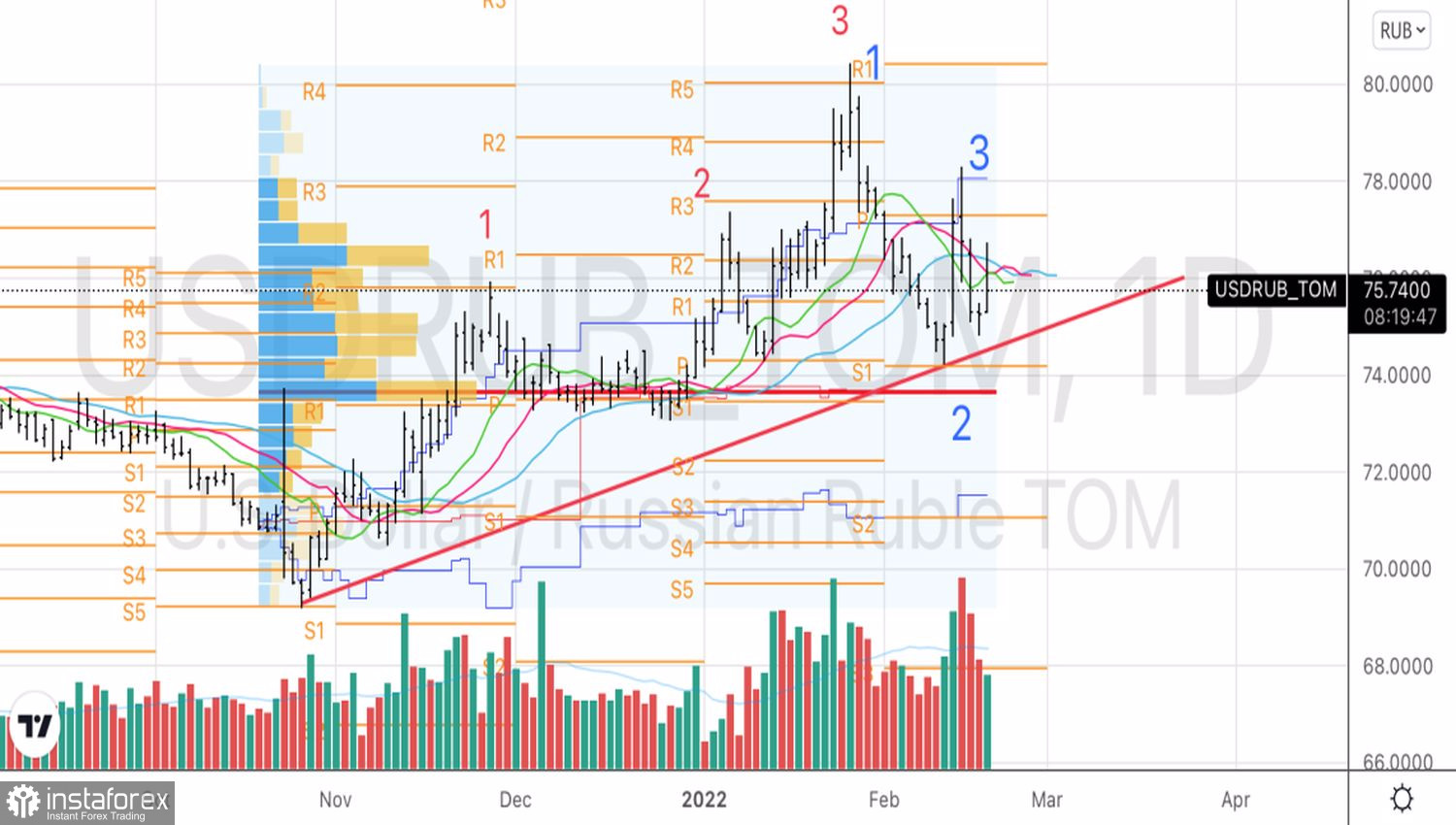

Технически закрытие дня ниже комбинации скользящих средних усилит риски реализации комбинации паттернов «Три индейца» и 1-2-3. Для слома восходящего среднесрочного тренда необходим уверенный прорыв диагональной поддержки на 74,4-74,6. Он станет основанием для наращивания сформированных от 77,35 шорта по USDRUB.

Дневной график USDRUB