ФРС ужесточают планы по сворачиванию стимулирующей монетарной политики даже перед угрозой рецессии. В «минутках» к мартовскому заседанию нужно выделить фразу, само появление которой можно приравнять к признанию того, что ситуация очень серьезная: «...значительный риск, с которым сталкивается Комитет, заключается в том, что повышенная инфляция и инфляционные ожидания могут закрепиться, если общественность начнет сомневаться в решимости Комитета скорректировать политику».

Это означает, что ФРС трезво оценивает возможность снизить инфляцию через рост ставки и сокращение баланса и делает упор на управлении инфляционными ожиданиями. Необходимого эффекта можно добиться, дополнительно «решительно обозначив» свои намерения.

Проблема здесь заключается в том, что ФРС «для публики» навязывает идею о том, что природа инфляции в США имеет внешние причины, а именно – рост цен на сырьё, сбои в цепочках поставок, быстрое восстановление после ковида, которое привело к росту спроса. В то же время намеченные меры говорят о том, что ФРС прекрасно понимает истинную причину стремительного роста цен, а именно бесконтрольный рост балансов ведущих центробанков.

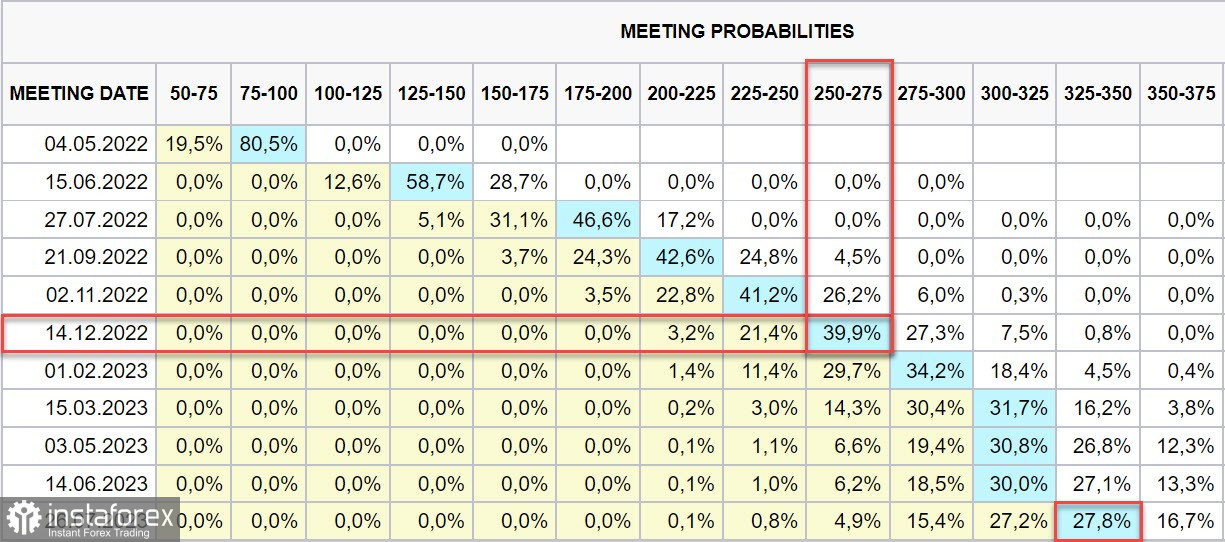

Итак, что же нам сообщает протокол ФРС. Сокращение баланса может начаться в июне (а по последним заявлениям чиновников ФРС – уже в мае) и на пике достигать 95 млрд долл. в месяц, ставка может при необходимости подниматься сразу на 0.5%, а на конец года ФРС по ставке готовится перейти в диапазон 2,50-2,75%.

Реакция рынка на минутки была умеренной, но ожидания по ставке стали чуть жёстче, вероятность повышения ставки совокупно на 1.5% к июлю 2022 г. составляет 64% (неделей ранее 60%), в июле 2023 г. ожидается 3.25-3.50% (неделей ранее 3.00-3.25%).

Что касается сокращения баланса, то эффект от дополнительного ужесточения финансовых условий будет эквивалентен дополнительному росту ставки примерно на 1-1,5%1%, добавим к этой цифре прогноз по ставкам, получим 3,5-4,25%. Это по-прежнему заметно меньше, чем уровень инфляции, а, по всем канонам монетарной политики, ставка должна быть не ниже, а выше уровня инфляции.

Очевидно, что ФРС не может позволить себе такого шага по целому ряду причин, самый очевидный из которых – невозможность обслуживать государственный долг, поскольку в случае роста ставки к уровню инфляции только процентные платежи составят более 1 трлн долл. в год, что для дефицитного бюджета США неподъёмно.

Борьба с инфляцией, таким образом, становится доминирующей задачей, несмотря на потери. Именно попыткой снизить инфляционное давление и ничем иным является решение МЭА изъять из стратегических запасов 240 млн баррелей нефти, половину этого объема обеспечат США, вторую половину другие страны-члены МЭА, куда входят значительная часть европейских стран, Австралия, Япония, Южная Корея и др. Это решение привело к тому, что цены на нефть начали снижение, июньский фьючерс на Brent опустился ниже 100 долл. за баррель.

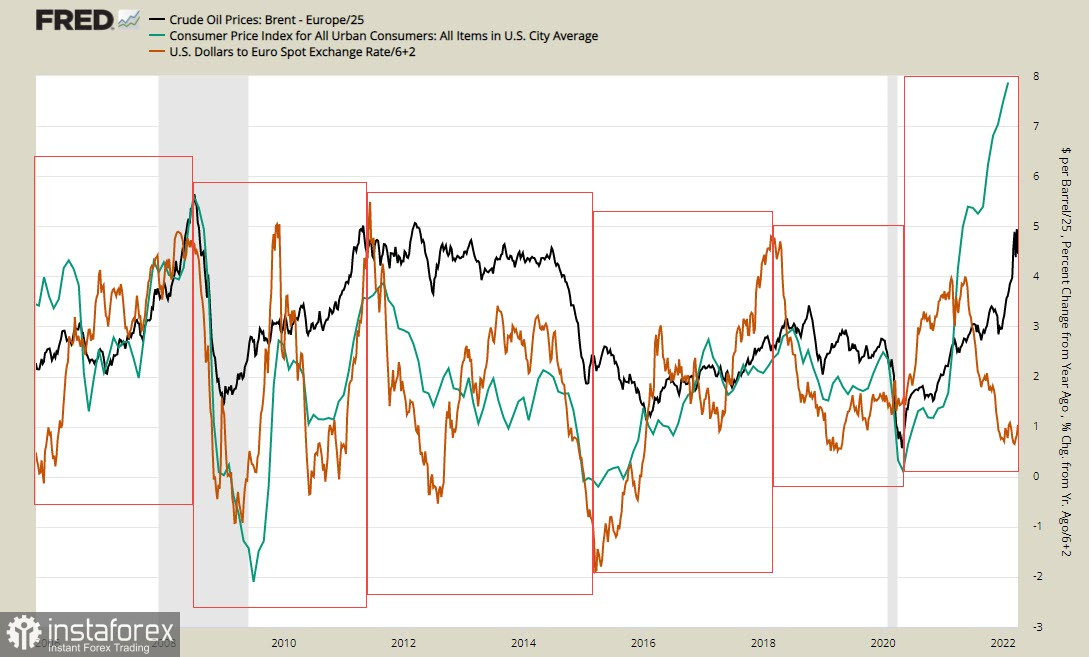

Обратим внимание на то, что до последнего времени цены на нефть, инфляция и курс EURUSD находились в выраженной корреляции. Рост инфляции всегда сопровождался ростом нефтяных котировок и ростом EURUSD.

С осени 2021 г. наблюдается расхождение инфляции и роста цен на нефть с одной стороны, и курса EURUSD – с другой. Доллар получил дополнительный импульс к росту на фоне бегства капитала из Европы, что объясняется резко возросшими геополитическими рисками.

Мы наблюдаем либо слом корреляции, либо нужно ждать встречного движения инфляции и курса евро.

Продажа 240 барр. нефти со скоростью 1-2 млн барр. в сутки исчерпает весть намеченный объем к осени. Следовательно, за срок 4-8 месяцев предполагается добиться результатов, который будет заключаться в прекращении роста котировок нефти и замедлении роста инфляции. Независимо от того, удастся остановить рост инфляции или нет, уже к сентябрю нефтяные котировки могут возобновить рост на фоне резкого снижения стратегических резервов.

Похоже, что доллар не имеет фундаментальных оснований для роста, пока инфляция не взята под контроль, снижение EURUSD – результат бегства капитала из Европы. Если появятся реальные основания рассчитывать на скорое завершение конфликта между Россией и Украиной, то разворот EURUSD на север неминуем, в противном случае нас ждет дальнейший дрейф как минимум к поддержке 1.0629.