Отваге храбрых поем мы песню. Попытки евро прорваться выше $1,053 похвальны, но пока малоубедительны. Одного желания ЕЦБ укрепить региональную валюту при помощи вербальных интервенций и намеков на повышение ставки по депозитам пока недостаточно, чтобы пара EURUSD смогла развить более-менее приличную коррекцию. Впрочем, никогда не говори никогда.

Помощь евро оказывает не только «ястребиная» риторика полпредов ЕЦБ, но тот факт, что ЕС тянет резину с 6-м пакетом санкций против России. Очевидно, что в условиях, когда Европейский союз на 25% зависит от российской нефти, на 40% от газа и на 50% от угля, введение эмбарго означает, что Европа сама рубит сук на котором сидит. Если у этого процесса случается пауза, «быки» по EURUSD используют ее как повод для контратаки. При этом нужно понимать, что, какой бы успешной она ни была на старте, окончательный результат все равно будет в пользу их противников.

Почему? Для начала вспомним, что 10-ю повышениями ставки по федеральным фондам никого не удивишь. В 2022 FOMC, вероятнее всего, доведет ее до 3%, в то время как ЕЦБ в лучшем случае повысит ставку по депозитам до 0,25%. Да, срочный рынок считает, что будет 0,5%, но инвесторы, как обычно, перестраховываются. На самом деле еврозоне в ее текущем состоянии не нужны ни рост расходов на обслуживание долгов, ни рецессия. К тому же ЕЦБ имеет гораздо меньше рычагов воздействия на инфляцию, чем ФРС.

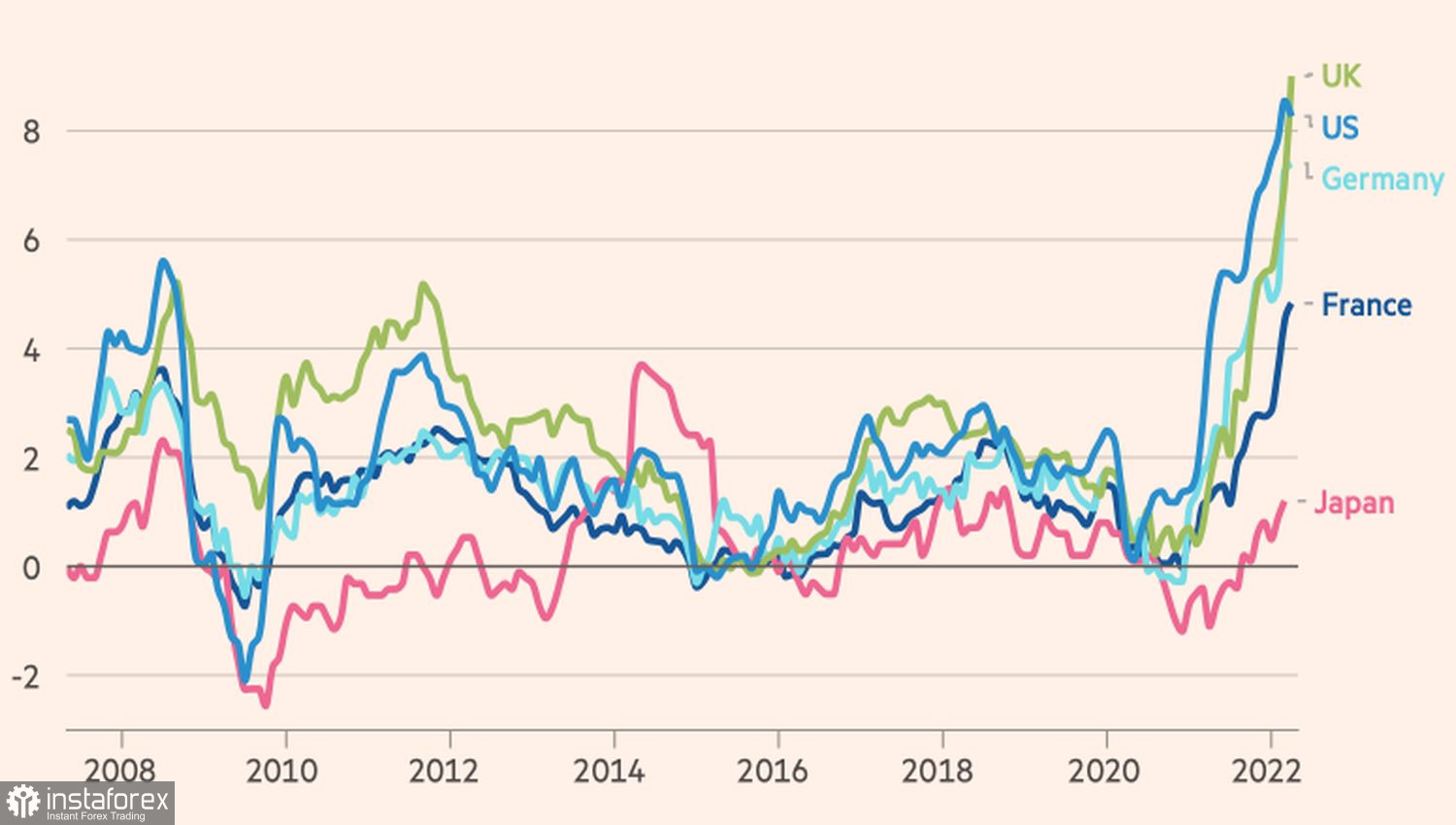

7,4%-й рост потребительских цен в еврозоне - это меньше, чем в США или Британии, где показатели взобрались выше 8% и 9% соответственно. При этом природа инфляции в Старом Свете в корне отличается от Нового. Если в Европе главным драйвером взлета CPI выступает энергетический кризис, то в Штатах - очень горячий рынок труда. Туманный Альбион сталкивается с обоими видами проблем, поэтому Банку Англии можно только посочувствовать.

Динамика инфляции в ведущих странах мира

ЕЦБ не в состоянии оказать давление на цены на нефть или газ, в то время как ФРС имеет возможность при помощи жесткой денежно-кредитной политики поднять уровень безработицы. Кристин Лагард и ее коллеги должны рассчитывать на чудо, в то время как у Джерома Пауэлла явно есть план. Именно поэтому финансовые рынки больше верят Федрезерву, чем Европейскому центробанку, и продолжают держать в уме идею паритета евро и доллара США.

Масла в огонь пике EURUSD подливают обвал американского рынка акций, который на торгах 18 мая потерял около $1,5 трлн своей стоимости, а также понижение прогнозов Bloomberg по ВВП Китая с 3,6% до 2% в 2022. Проблемы Поднебесной отражаются на всей мировой экономике и в первую очередь на таком ориентированном на экспорт регионе, как еврозона.

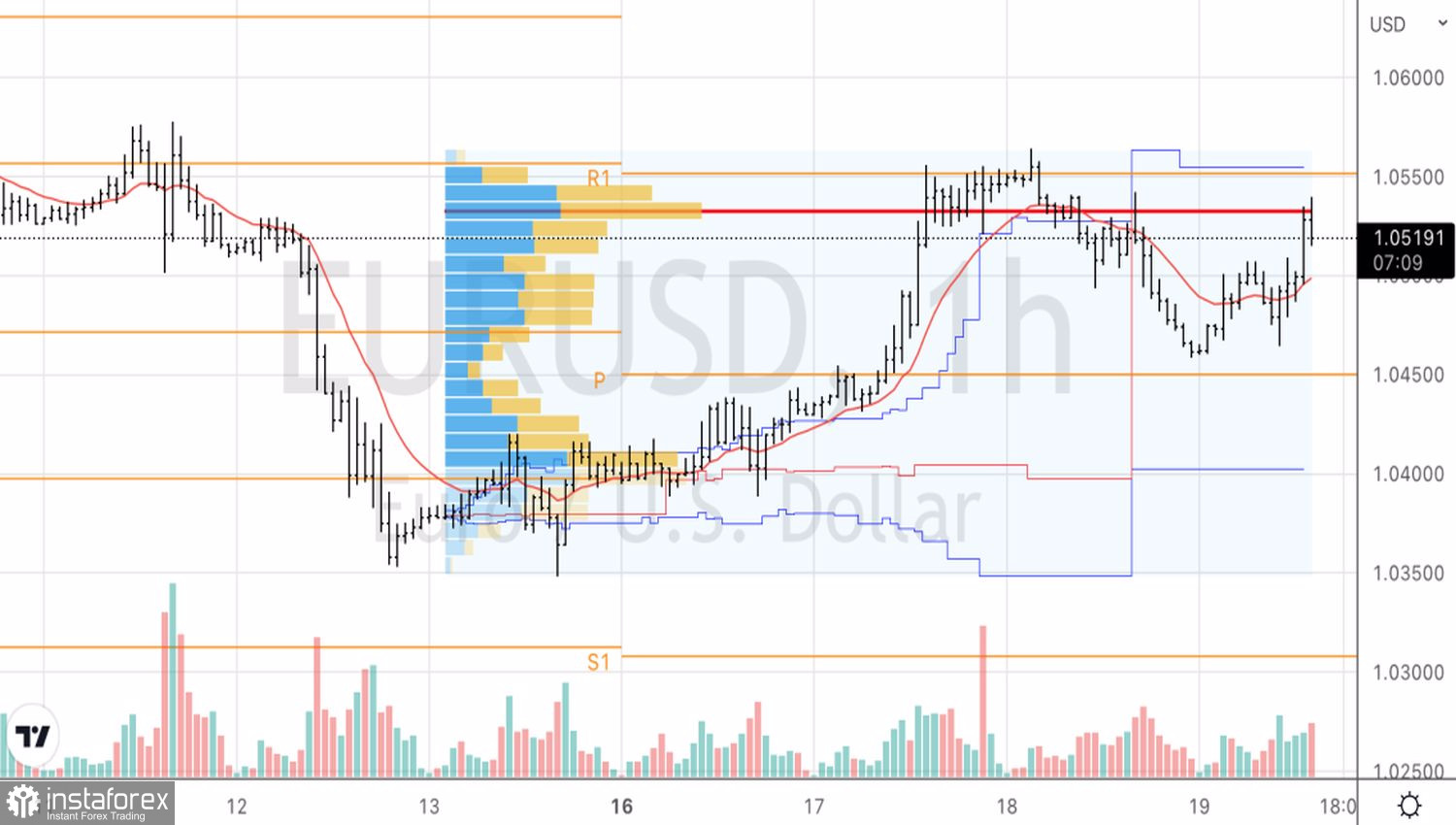

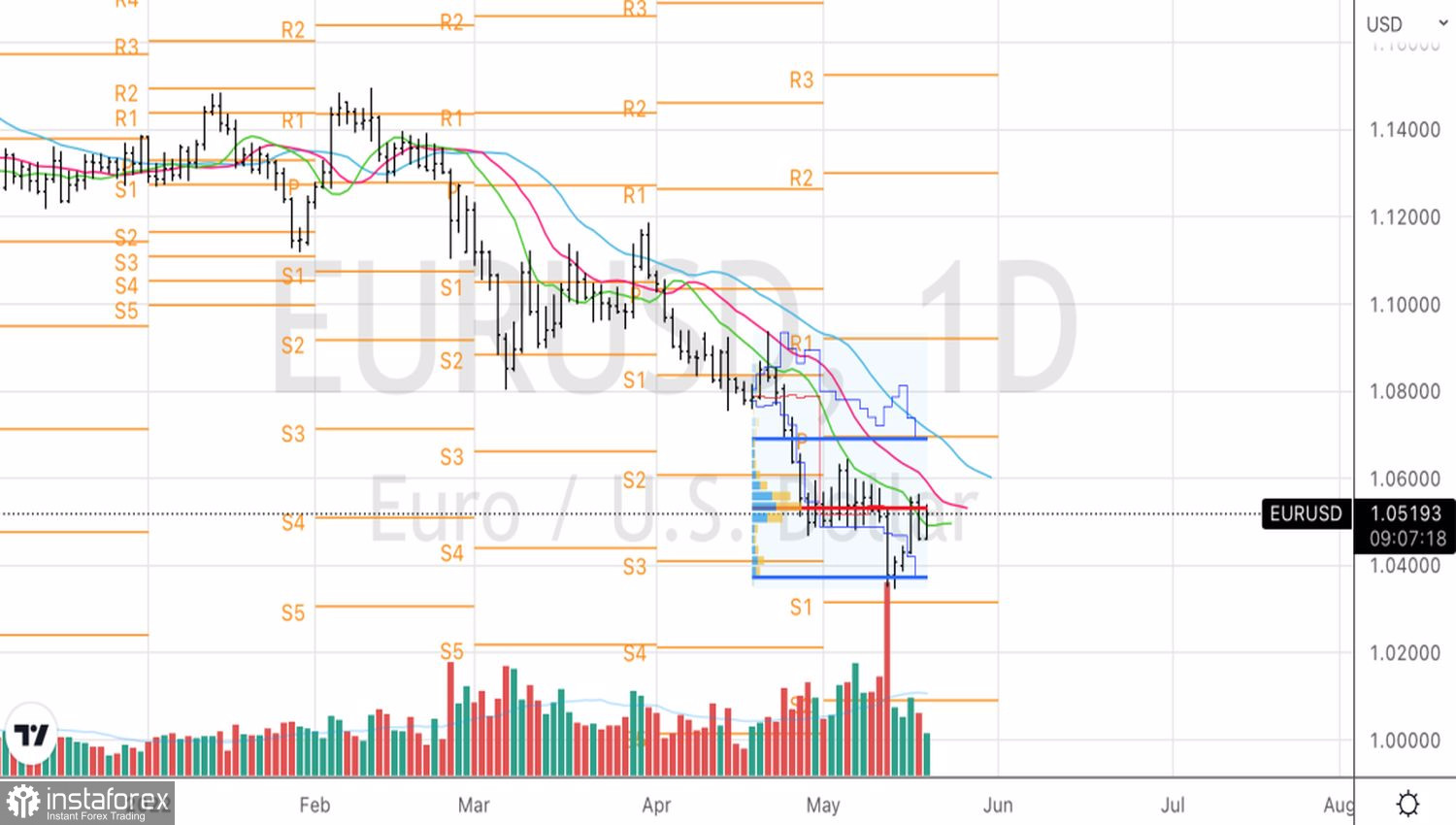

Технически на дневном и часовом графиках возобновилась борьба за справедливую стоимость вблизи 1,053. От того, кто ее выиграет, будут зависеть краткосрочные перспективы EURUSD. При этом на среднесрочном горизонте инвестирования продажи остаются в приоритете. Либо в случае неспособности «быков» закрепиться выше 1,053, либо на отбое от сопротивлений на 1,061 и 1,066.

EURUSD, дневной график

EURUSD, часовой график