Сегодня (на момент публикации данной статьи) большинство основных долларовых валютных пар торгуются в узком диапазоне, оставаясь под давлением американского доллара. Он же продолжает доминировать на рынке, получая поддержку от ФРС, проводящей наиболее жесткую кредитно-денежную политику (на текущий момент) в сравнении с другими крупнейшим мировыми центральными банками (об этом и перспективах доллара см. также наш обзор за 08.07.2022 «Индекс доллара DXY: немного истории, текущая ситуация, перспективы»).

Доллар также пользуется активным спросом как защитный актив в условиях геополитической и экономической неопределённости, а также на фоне растущей дивергенции кривых, отражающих доходность основных американских и большинства прочих (других экономически развитых стран) государственных облигаций. Если она (доходность) будет расти, то и доллар продолжит укрепляться. Росту же доходности американских бондов способствует, в свою очередь, кредитно-денежная политика ФРС, имеющая тенденцию к дальнейшему ужесточению.

Американские стратегические инвесторы в этой ситуации предпочитают дорожающий доллар гособлигациям США, приносящих на текущий момент (10-летние облигации) 2,961% годовых. Но иностранные инвесторы, выбирающие между гособлигациями США и гособлигациями национальных экономик, выбирают американские как более доходные (см. сравнительный скрин).

Покупка же американских гособлигаций (и прочих активов фондового рынка США) производится в долларах, и покупка доллара за национальные валюты других стран способствует естественному укреплению доллара против них.

Доходность же облигаций, как известно, увеличивается при росте объемов их распродаж. Другими словами, чем активнее распродаются гособлигации, тем более выгодными они становятся для новых инвесторов. При этом у инвестиций в гособлигации есть две главные опасности, уменьшающие доход, – это растущие инфляция и процентная ставка центрального банка. А в США сейчас именно такая ситуация: процентная ставка ФРС растет, но и инфляция пока не торопится снижаться, оставаясь на уровнях 40-летней давности (в марте базовая годовая инфляция в США, без учета цен на продукты питания и энергоносители, составила 6,5%).

Еще на прошлой неделе член Совета управляющих ФРС Кристофер Уоллер заявил о необходимости ещё одного повышения процентной ставки на 75 процентных пунктов в текущем месяце и на 50 процентных пунктов в сентябре, после чего темпы повышения процентных ставок можно будет снизить до 25 процентных пунктов. По его мнению, инфляция — это налог на экономическую активность, и чем он выше, тем больше он её подавляет (см. также «Инструменты фундаментального анализа»: Инфляционные показатели).

Руководители же ФРС видят уровень процентной ставки в США в 3,5% к концу года (сейчас она составляет 1,75%, т.е. процентная ставка вырастет к концу года как минимум в 2 раза, и чем выше она будет, тем дороже будет доллар и тем выгоднее будут долгосрочные инвестиции в него.

Глава Федерального резервного банка Сент-Луиса Джеймс Буллард также на прошлой неделе поддержал более агрессивное ужесточение монетарной политики ФРС, отметив желательность уровня ключевой процентной ставки в текущем году в 3,5% (см. также «Инструменты фундаментального анализа: Кредитно-денежная политика центрального банка).

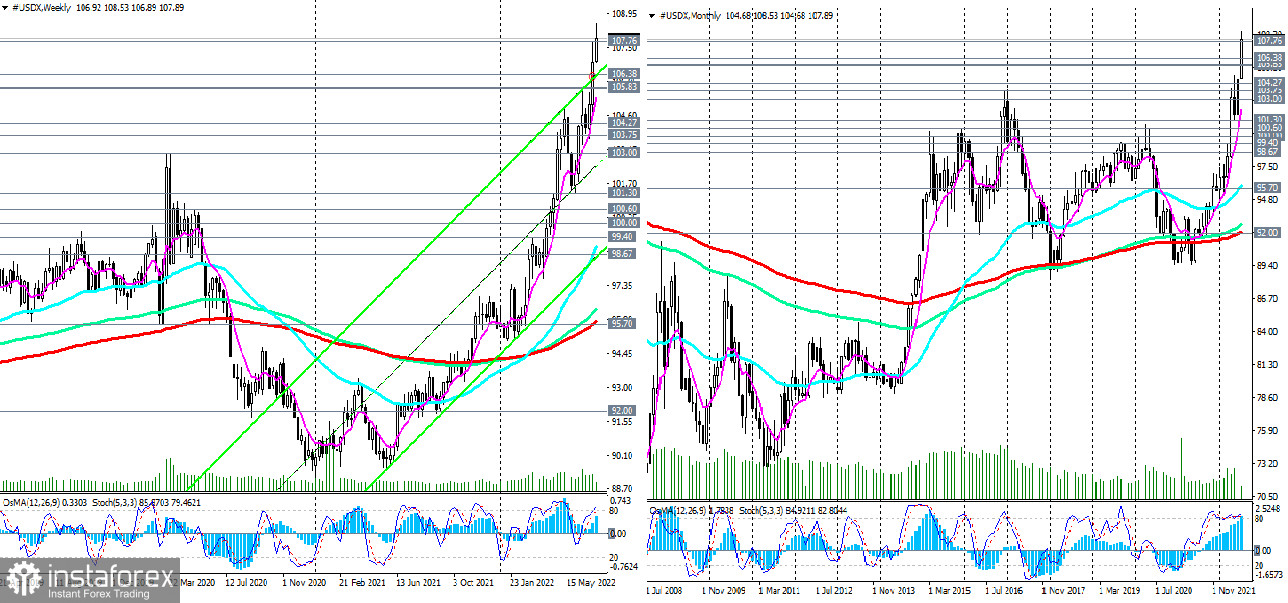

Если же взглянуть на график индекса доллара DXY, то можно видеть, что с марта 2011 года он находится в устойчивом долгосрочном восходящем тренде, а во вторник он обновил очередной многолетний локальный максимум на отметке 108.42. Его пробой станет сигналом для наращивания длинных позиций по фьючерсам DXY с перспективой роста в сторону многолетних максимумов 121.29 и 129.05, достигнутых, соответственно, в июне 2001 года и в ноябре 1985 года.

На дневном, недельном, месячном графиках DXY (в торговом терминале МТ4 он отражается как CFD #USDX) технические индикаторы OsMA и Стохастик находятся на стороне покупателей. На месячном же графике CFD #USDX Стохастик с августа прошлого года находится в зоне «перекупленности», не желая оттуда выходить, что также говорит о сильном «бычьем» импульсе. Таким образом, с технической точки зрения также все говорит пока что в пользу длинных позиций по доллару и его индексу.