В начале торговой недели рынки на подъеме, так что быки празднуют победу в этой битве. Тем не менее, долгосрочный прогноз остается сложным. Экономисты прогнозируют, что битва ФРС с инфляцией нанесет больший экономический ущерб, чем они предполагали ранее.

Инфляция оставит глубокие шрамы: два исследования

В документах, которые представлены осенью 2022 г. на знаменитой конференции экономистов в Вашингтоне BPEA, в работе которой участвовало множество нобелевских лауреатов с момента ее основания в 1970 году, описываются предстоящие риски для мировой экономики. И пока быки радуются оттепели, аналитики настроены не так радужно.

В двух итоговых документах, содержащих краткое резюме нескольких исследований, содержатся предупреждения для банков, правительств и других заинтересованных лиц. В частности, экономисты уверены, что борьба Федеральной резервной системы за контроль над инфляцией, скорее всего, нанесет больше вреда американской и мировой экономике, чем это представляется в настоящее время.

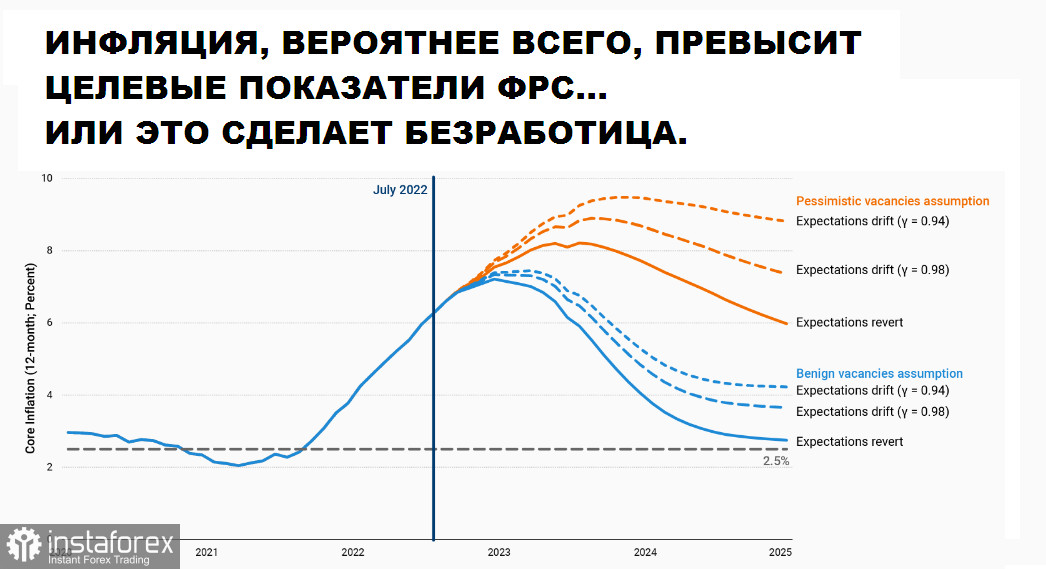

Согласно одному из документов, подготовленных для конференции Brookings Institution, которая прошла 8-9 сентября, председателю ФРС Джерому Пауэллу и его коллегам, вероятно, придется значительно увеличить безработицу, чтобы достичь целевого уровня инфляции в 2% . Приведенные ими цифры доказывают, что Федеральной резервной системе, вероятно, придется поднять безработицу намного выше своего прогноза в 4,1 процента, если она хочет добиться снижения инфляции до своего целевого уровня в 2 процента к концу 2024 года.

В частности, обобщенный прогноз инфляции, измеряемый индексом цен на личное потребление (PCE) Министерства торговли, составлял 2,2 процента в конце 2024 года по сравнению с июньским максимумом за четыре десятилетия в 6,8 процента. Индекс PCE в июле несколько снизился (цены выросли на 6,3% по сравнению с прошлым годом). Более широко известный индекс потребительских цен (ИПЦ) Министерства труда также достиг 40-летнего максимума в июне (9,1 процента), а затем немного снизился до 8,5 процента в июле.

Хотя мягкая посадка экономики США все еще не исключена, это достижимо только при самых благоприятных сценариях, пишут в своей статье профессор Университета Джона Хопкинса Лоуренс Болл, а также экономисты Международного валютного фонда Дэниел Ли и Прачи Мишра. Иными словами, если все участники рынка поведут себя ожидаемо и экономику не сотрясет новый глобальный катаклизм.

«Прогнозы политиков ФРС - инфляция вернется к целевому значению, а безработица едва превысит 4,1% — разумны только при достаточно оптимистичных предположениях», - отмечает группа экспертов под руководством профессора Лоуренса Болла.

Пока что реакция ФРС была умеренной (какой бы ястребиной нам не казалась ее политика), поскольку она повысила свою краткосрочную целевую процентную ставку на 2,25 процентного пункта, почти с нуля. В июле подчиненные Пауэлла считали, что для сдерживания инфляции им потребуется повысить целевую ставку всего на дополнительный процентный пункт в течение полутора лет, и, вероятно, на процентный пункт в следующем году.

В результате они, а также большинство независимых экономистов ожидали, что рост инфляции, начавшийся в марте 2021 года, окажется временным, на что сейчас очень рассчитывают быки.

В документе указаны три причины, по которым эти ожидания являются стратегически ошибочными. Во-первых, непредвиденные события, такие как конфликт на Украине и постоянные сбои в цепочке поставок из-за пандемии. Во-вторых, неспособность учесть воздействие конкретных ценовых шоков (например, цен на энергоносители и автомобили) на базовый или базовый уровень инфляции. Наконец, акцент на уровне безработицы (который лишь недавно упал до допандемического уровня) как индикаторе напряженности на рынке труда, а не на очень высоком соотношении вакансий и безработных (V/U), что, безусловно, облегчило показатели, а значит и работу ФРС, однако мало соответствовало действительности.

Очень высокое отношение V/U, начиная с 2021 года, может лучше объяснить три четверти роста месячной базовой инфляции ИПЦ, измеряемой индексом Федерального резервного банка Кливленда, который исключает последствия необычно больших изменений цен в определенных отраслях. Отчасти потребительский спрос, который подпитывал экономику, а также напряженность на рынке труда, в свою очередь, можно объяснить принятым администрацией Байдена в марте 2021 года Американским планом спасения на сумму 1,9 триллиона долларов. Без него, по оценкам авторов, годовая месячная базовая инфляция была бы почти вдвое меньше в июле, а не 6,5 процента. То, о чем мы с вами говорили еще год назад – выпуск огромных пулов «дешевого доллара» для поддержки штанов - добавил инфляции почти 3%.

Авторы статьи закономерно сомневаются, сможет ли ФРС достичь своих целей. Это прежде всего зависит от того, можно ли замедлить спрос таким образом, чтобы количество вакансий уменьшилось, но безработица не выросла (возврат отношения V/U к его допандемической норме). Для этого требуется организовать спад производства, сохранив, однако, стремления сотрудников держаться за место.

Фактически для этого требуется как раз то, чему так упорно противостоят финансовые рынки – рыночный и производственный пессимизм. Можно ли при таком напоре быков ждать, что потребители и предприятия поверят, что высокая инфляция сохранится в долгосрочной перспективе, и, таким образом, запланируют ее в своих расходах на будущее? Я в этом сильно сомневаюсь.

При оптимистичных предположениях как о соотношении V/U, так и о долгосрочных инфляционных ожиданиях среди потребителей и производителей (и при условии, что прогноз ФРС по безработице на уровне 4,1 процента окажется верным), в документе прогнозируется, что ФРС снизит базовую инфляцию почти до своего целевого уровня к концу 2024 года. Однако при самых пессимистичных предположениях как в отношении отношения V/U, так и в отношении инфляционных ожиданий базовая инфляция возрастает примерно до 8,8 процента, если безработица поднимается только до 4,1 процента.

На самом деле я думаю, что когда у быков закончатся деньги, рынок переживет несколько резких обвалов, как это всегда случалось раньше. И это будут все же достаточно неожиданные обвалы, чтобы многих заемщиков оставить без штанов. Сразу после этого пессимизм возобладает и в производственной сфере, позволив ФРС добиться базовой инфляции около 6-6,5%, не выше. Однако это будет достаточно сложный путь. Авторы считают, что либо инфляция останется значительно выше, либо у нас будет более высокая безработица и существенное замедление экономики, но, вероятно, оба эти показателя окажутся умеренно выше сегодняшних официальных прогнозов.

Последствия затронут не только США

Еще одним интересным исследованием стал доклад бывшего главного экономиста МВФ Мориса Обстфельда в соавторстве с Хаонанем Чжоу из Принстонского университета, предсказавший проблемы для многих стран с формирующимся рынком и развивающихся стран из-за непомерного роста доллара.

По их словам, эти экономики особенно уязвимы из-за накопления долга государственным сектором и предприятиями во время пандемии, в основном в долларах. Доллар значительно укрепился с середины 2021 года, и сейчас идет фаза сокращения глобального финансового цикла.

В их исследовании «Глобальный цикл доллара» используется статистическая модель, отслеживающая переменные в 26 странах с развивающейся экономикой, чтобы задокументировать, как шоки от повышения курса доллара приводят к экономическим спадам - характерной черте мировой экономики с начала 1970-х годов, когда распалась Бреттон-Вудская система фиксированных обменных курсов.

Предположение о том, что развивающиеся экономики принимают на себя бремя давления доллара, подтвердилось: увеличение долгов государственного и делового секторов во время пандемии COVID-19 сделало EMDEs особенно уязвимыми для повышения курса доллара. Большинство договоров займа заключаются в основном в долларах. Так и выходит, что более сильный доллар увеличивает бремя их долгов с точки зрения объема производства их внутренней экономики. Это, в сочетании с более высокими процентными ставками и более медленным экономическим ростом (который сокращает поступления государственных налогов и прибыль бизнеса), затрудняет выплату долгов EMDEs.

Сам по себе последний скачок курса доллара еще не является исключительно большим, хотя годовой рост выглядит пугающим. Ситуацию осложняет то, что это происходит в то время, когда мировая экономика сталкивается с постоянными сбоями в цепочках поставок, связанными с пандемией, конфликтом на Украине и инфляцией на базовые товары. И даже для внутренних потребителей дорогой доллар - не только плюс.

Это может сделать развязку этого эпизода с повышением курса доллара особенно мрачной.

Однако авторы предлагают варианты, которые страны могут внедрить, чтобы смягчить неблагоприятные последствия более сильного доллара.

EMDEs могут укрепить свою защиту от растущего доллара, в первую очередь минимизировав свой долларовый долг, предоставив гибкость своим обменным курсам и создав центральные банки с сильным антиинфляционным доверием.

Действительно, многие центральные банки EMDE начали повышать свои учетные ставки в прошлом году, опередив Федеральную резервную систему и другие центральные банки стран с развитой экономикой. Это должно, по словам Обстфельда, обеспечить этим EMDE некоторую защиту от финансового кризиса. Ценой за это станет замедление роста национальных ВВП – эффекта, которого пока удается избегать только Японии.

В отличие от авторов первого исследования, исследователи полагают, что действия Федеральной резервной системы в начале пандемии, в том числе кредитные линии другим центральным банкам, а равно механизм, который позволил иностранным центральным банкам продавать свои казначейские ценные бумаги США, были «особенно важны для стабилизации мировых финансовых рынков». Но, как отмечают тут же авторы, «ФРС довольно поздно включилась в игру» с повышением своей краткосрочной процентной ставки для противодействия инфляции.

В документе прогнозируется, что ФРС и другим центральным банкам стран с развитой экономикой, вероятно, удастся укротить инфляцию, но предупреждается: существует опасность того, что центральные банки совместными усилиями вызовут излишне резкую глобальную рецессию.

Однако если ФРС не сможет справиться с инфляцией, вырисовываются и другие риски, пишет дуэт. По словам Обстфельда и Чжоу, это будет разрушительно для мировой экономики в долгосрочной перспективе и может подорвать роль доллара как ключевой мировой резервной валюты. Например, инфляция в Индии по состоянию на 12 сентября уже превысила 7% из-за роста цен на продукты питания, в то время, как Бангладеш уже перешел к ограничению обменных операций в попытке остановить внутренний спрос на доллар.

Пожалуй, Курода не мог бы подобрать лучшего момента для своих глобальных планов. Потому как, вероятно, инфляция на конец 2023 года все равно превысит планируемые показатели. И пусть они будут пересмотрены уже зимой в сторону повышения, удар по экономике США будет еще сильнее за счет снижения импорта по причине высокого доллара, а равно и падения мирового спроса.

Связывая эти два исследования воедино, картина вырисовывается не радужная. Особенную тревогу вызывает конец этого года, на который придется и самый большой расход запасов топлива в зоне ЕС, что может повлиять на фьючерсные цены на энергоносители со сроком исполнения летом 2023 года. Добавьте сюда обострение конфликта на Украине, что может повлиять на поставки зерна из Черноморской акватории, и возможное обострение конфликтов с участием Сербии, Израиля и Ирана. И не будем забывать про очередную вспышку коронавируса, которая моментально усложнит и без того напряженную ситуацию на рынках. Вероятнее всего, целевой порог инфляции, как и безработицы, для ФРС все же вырастет. И хотя рынки, конечно, справятся, быкам придется туго на протяжении следующих двух лет.

Читать статьи автора, в том числе:

Что остановит быков?

USD, JPY, EUR: факты, которые вы могли упустить в своем прогнозе

Доллар не подходит инвесторам как убежище - уже нет

У инфляции длинный хвост: начало конца или же конец начала?

Это действительно рецессия, но правильно ли мы ее оценили?