Несмотря на громко выраженную благодарность Кремля странам – участницам ОПЕК+ за отказ от увеличения темпов добычи нефти и газа, рынки прекрасно понимают, что на самом деле отказ обусловлен прежде всего угрозой мировой рецессии, что повлечет крупное снижение темпов производства, а значит и потребления энергоносителей. Но действительно ли стоит ожидать сокращения общих объемов добычи на 2 миллиона баррелей в день? Давайте разбираться в фактах.

Сокращение ОПЕК – не так страшен черт...

Итак, по итогам заседания на прошлой неделе представители ОПЕК+ договорились сократить свою общую цель добычи на 2 миллиона баррелей в день начиная с ноября. Однако, похоже, пока в их утверждениях больше угрозы, чем реальных действий. На это наталкивает ряд выводов.

Во-первых, хотя в группу входят 23 страны, бремя последнего сокращения разделят только три – Саудовская Аравия, Объединенные Арабские Эмираты и Кувейт. Большинство других уже качает настолько ниже своих уровней квоты, что их производительность все еще не соответствует их новым ассигнованиям. Это дает надежду на то, что остальные страны будут пытаться покрыть спрос за счет роста производства.

Так, общие оценки добычи ОПЕК+ за предыдущий месяц показали, что в совокупности она отстает от запланированного уровня примерно на 3,6 млн баррелей в день.

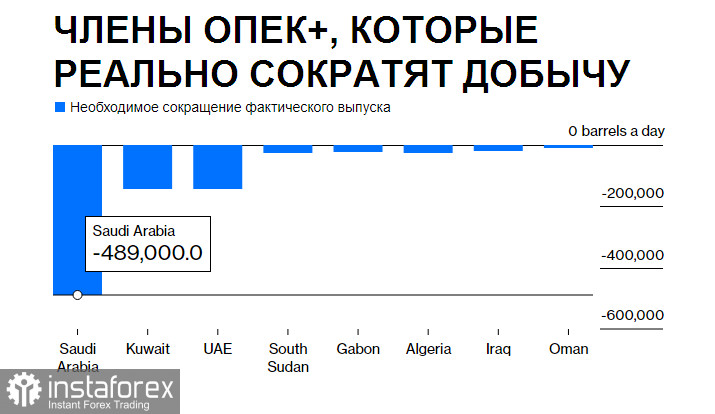

Когда новые целевые показатели вступят в силу (с 1 ноября), только восемь стран должны будут перекачивать меньше сырой нефти – это коснется трех крупных игроков, а также в некоторой степени Южного Судана, Алжира, Габона, Ирака и Омана.

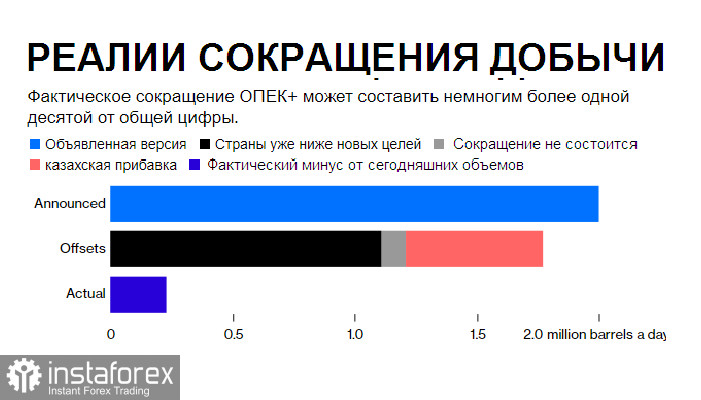

Общее требуемое от них сокращение составляет всего 890 000 баррелей в день. Это все еще значительное сокращение, но это уже не два миллиарда, согласитесь. Официальная позиция такова, что остальное «сокращение» будет погашено за счет отказа от роста производительности других стран – участниц.

Однако не ожидайте, что сокращение будет даже таким большим. Собственно, из уравнения уже можно вычеркнуть объемы Южного Судана, Габона и, возможно, даже об Ираке.

Собственные данные ОПЕК показывают, что Южный Судан не только ежемесячно превышал свою квоту с момента вступления в силу текущей сделки в мае 2020 года, но и не сократил добычу ни на один баррель. Было бы удивительно, если бы это началось сейчас.

Габон продемонстрировал аналогичное отсутствие решимости. По данным ОПЕК, его добыча была ниже предела всего за один месяц из 29-месячной истории соглашения.

Что касается Ирака, то министр нефти страны даже не выйдя из общей песочницы, сразу после заключения сделки в среду заверил покупателей нефти, что соглашение не повлияет на экспорт его страны.

Это прямой сигнал к тому, чтобы вычеркнуть всех троих из списка. По моему мнению, ребята способны воспользоваться общим снижением, чтобы покрыть потребности производителей (хотя бы частично) – по хорошим ценам. И не собираются терять такую статью дохода на тяжелом медвежьем рынке.

Идем далее.

Сокращения, требуемые от Алжира и Омана, составляют 32 000 баррелей в день, однако эксперты утверждают, что это сущий мизер - не более чем погрешность округления в меньшую сторону в оценке общего производства группы. А может, и в большую – по примеру того же Ирана.

Сокращения, требуемые от Саудовской Аравии и ее соседей, составляют 790 000 баррелей в день. Это крупная цифра, но даже она может быть полностью покрыта за счет увеличения добычи некоторых других членов группы, хотя это чисто теоретическое умозаключение, ведь дополнительные объемы потребуют введения в эксплуатацию новых добывающих мощностей.

Так, Нигерия, Ангола и Малайзия борются с сокращением производственных мощностей и в течение многих месяцев перекачивают ниже запланированных показателей. Это вряд ли изменится.

Россия тоже борется. Ей уже было трудно идти в ногу с растущими объемами производства других стран до 24 февраля, и за месяцы, прошедшие с начала конфликта, ситуация только ухудшилась.

И дело здесь не только в отсутствии поставок в Европу. Россия могла бы снизить цену и переориентировать мощности на Азию, что она делает и сейчас. Однако изношенность оборудования и невозможность разработки новых месторождений заставляют ее включать режим геополитики.

Казахстан также не поддерживает ситуацию с сокращением.

Сейчас добыча более чем на 560 000 баррелей в день ниже запланированного обусловлена сочетанием планового технического обслуживания на одном из крупнейших месторождений и утечкой газа на другом. Завершение работ в эти выходные должно позволить вернуть около 260 000 баррелей в день. Остальное займет время, но министр энергетики страны говорит, что объемы вернутся до конца месяца — как раз вовремя, чтобы компенсировать запланированное сокращение.

Если все пройдет по плану, можете смело ориентироваться на «впечатляющее» сокращение добычи до 230 000 баррелей в день. Кажется, вряд ли стоит волноваться по этому поводу.

И даже это сокращение не слишком отразится на общем состоянии экономики, поскольку рецессия заставит производителей отступить, а значит, потреблять меньше. Поэтому все, к чему мы придем в итоге – это удержание цен на нефть на уровне текущих (при прочих равных).

Следует также учесть, что уже через месяц все может измениться.

Санкции Европейского Союза в отношении экспорта российской нефти вступают в силу 5 декабря — на следующий день после того, как группа производителей должна провести свое следующее заседание. Эти ограничения касаются большинства морских поставок членам блока, которые уже упали примерно до 660 000 баррелей в день с 1,6 млн баррелей в январе.

Это кажется всего лишь логичным продолжением истории, которое рынки уже учли, поскольку Россия успешно перенаправила большую часть сырой нефти, которой избегали европейские покупатели, в Индию, Турцию и Китай.

Но санкции, которые также направлены на ограничение поставок в неевропейские страны, могут иметь гораздо большее влияние из-за второстепенных факторов.

В частности, собственный танкерный флот России недостаточно велик, чтобы перевезти всю нефть, которую необходимо перенаправить из Европы. Это может привести к тому, что хранилища вновь окажутся забиты, а далее следует ожидать сокращения производства.

Предлагаемый предел цен на российскую нефть предоставил бы Кремлю выход — освобождение от санкций тех грузов, которые продаются по цене, которая еще не согласована или ниже, — но Москва, похоже, полна решимости не идти на это, по крайней мере, не для европейских потребителей, а значит, объемы торговли энергоносителями все же упадут.

Может ли Кремль решит остановить добычу вместо того, чтобы согласиться на ограничение цены? Если бы это было возможно, сокращение ОПЕК на 2 млрд. баррелей в день – не такая уж сказка... но сырье все еще составляет главную доходную часть бюджета России. С другой стороны, финансирование вооруженных конфликтов в условиях санкций, в том числе, мобилизации, проводимой сейчас на территории РФ, потребует дополнительных затрат. Очевидно, это вовсе не выход для Кремля.

С учетом всех фактов, громкое заявление о крупнейшем сокращении производства энергоресурсов со стороны ОПЕК выглядит способом скорее удержать цены на достигнутых максимумах, что в преддверии рецессии не так уж и просто, чем новой реальностью.

Читать другие статьи автора, в том числе:

Маск, вероятно, купит Твиттер... но это обернется катастрофой для всех

Евробанк: инфляция еще не учтена в рыночных рисках

USDINR: Проливные дожди угрожают посевам и ВВП Индии

На фоне роста потребительских цен в Японии азиатский регион испытывает вымывание средств

Эфириум 2.0: слияние ударило по рынку, но это временно