Инфляция в США в апреле оказалась в пределах ожиданий, что рынки восприняли с облегчением, поскольку опасались каких-либо неожиданностей в более высокую сторону. Следует отметить первые признаки снижения цен в жилищном секторе, который является часть базового индекса инфляции, и это хорошая новость для ФРС.

После выхода данных выросли фондовые индексы, доходности облигаций снизились, доллар США оказался под давлением, а фьючерсы на ставку ФРС предполагают начало цикла снижения в сентябре.

Ключевым событием сегодняшнего дня станет заседание Банка Англии. Ожидается, что ставка будет поднята на 0.25%, до 4.5%, и если не будет каких-либо неожиданностей, то рынок не отреагирует на итоги заседания ростом волатильности. Также ожидается, что после сегодняшнего заседания Банк Англии возьмет паузу, чтобы оценить долгосрочные последствия цикла повышения ставки, что ослабит бычьи настроения по фунту.

Последние данные из Китая могут оказать медвежье давление на сырьевые валюты, в частности на NZD и AUD. В апреле рост экспорта Китая замедлился, импорт и вовсе сократился, данные могут указывать на усиление тенденции к замедлению мирового спроса.

США ускорили продажу нефти из стратегических резервов, продав на прошлой неделе около 3 млн барр. – максимум с декабря прошлого года. Частично задачу роста цен на нефть удалось решить, но вряд ли эффект будет долгосрочным, рынки больше ориентируются на решение ОПЕК+ о снижении добычи.

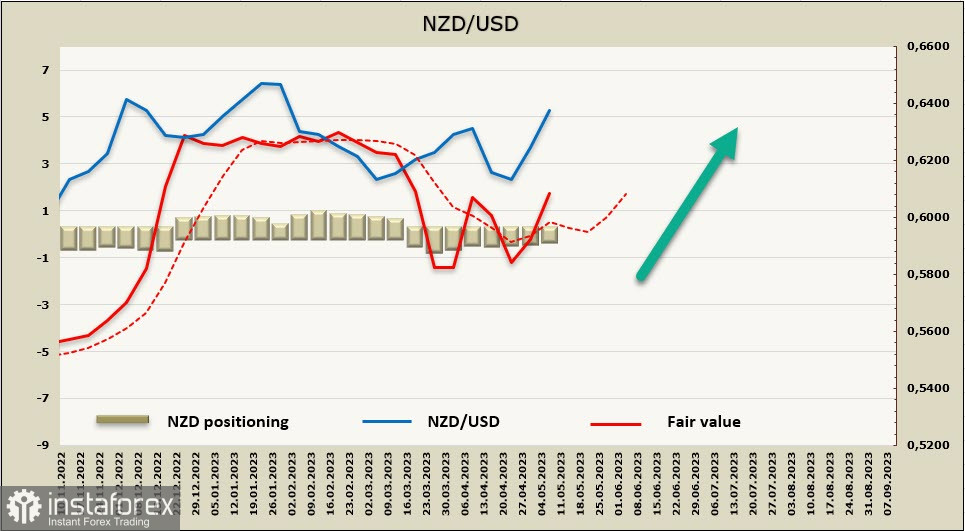

NZD/USD

Инфляционные ожидания в Новой Зеландии снижаются. Банк BNZ прогнозирует 6.0% во 2 квартале (ранее 6.3%), а по итогам года – инфляцию 4.5% против 4.7% ранее. РБНЕЗ представит свой прогноз в пятницу в ежеквартальном обзоре, и, вероятнее всего, также снизит свой прогноз.

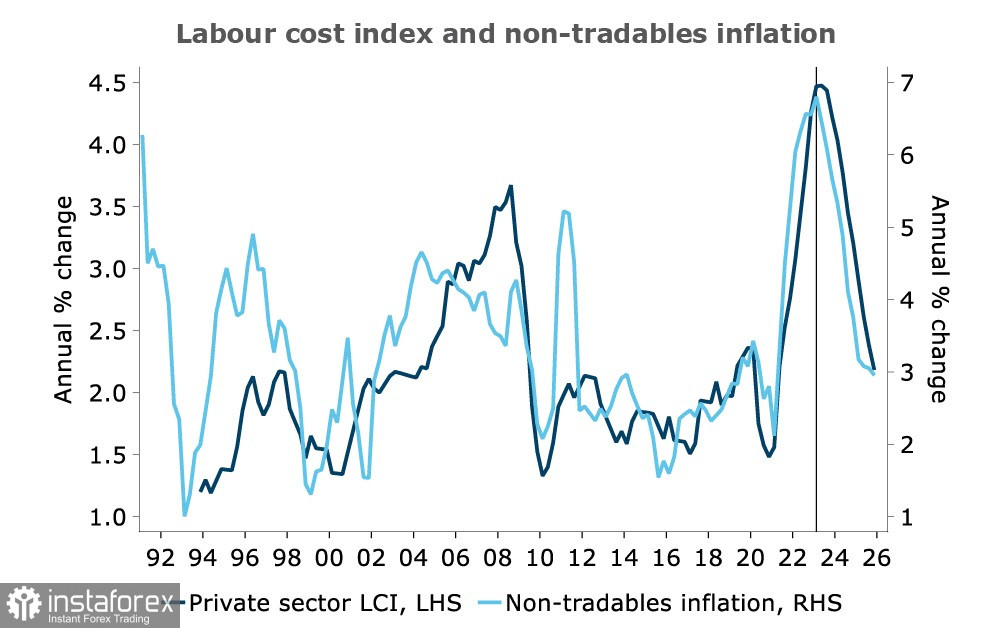

Рынок труда в Новой Зеландии остается сильным, безработица в 1 кв. осталась на уровне 3.4%, а участие в рабочей силе выросло до рекордных 72%, что во много поддерживается высокими темпами миграции. Рост заработной платы ускорился с 4.3% г/г до 4,5% г/г, что также вносит часть вклада в рост инфляционных ожиданий. Общее количество разрешений на жильё выросло в марте на 7%, то есть ужесточение кредитных условий пока не оказало существенного влияния на рынок жилья. По большинству признаков инфляционное давление останется высоким еще длительное время.

Чистая короткая позиция по NZD незначительно сократилась за отчетную неделю до -0,12 млрд, позиционирование нейтральное. Расчетная цена ушла вверх, что дает основания рассчитывать на продолжение роста киви.

Неделей ранее мы предположили, что рост NZD/USD завершится в зоне сопротивления 0.6240/50, после чего пара развернется вниз. Этот прогноз оказался ошибочным, поскольку ожидания по монетарной политике ФРС и РБНЗ заметно изменились в пользу новозеландского банка, что привело к изменениям в долгосрочном позиционировании. Киви вплотную подошел к сопротивлению 0.6275, предполагаем, что оно не устоит, и пара уйдет выше в попытке достичь долгосрочный максимум 0.6533.

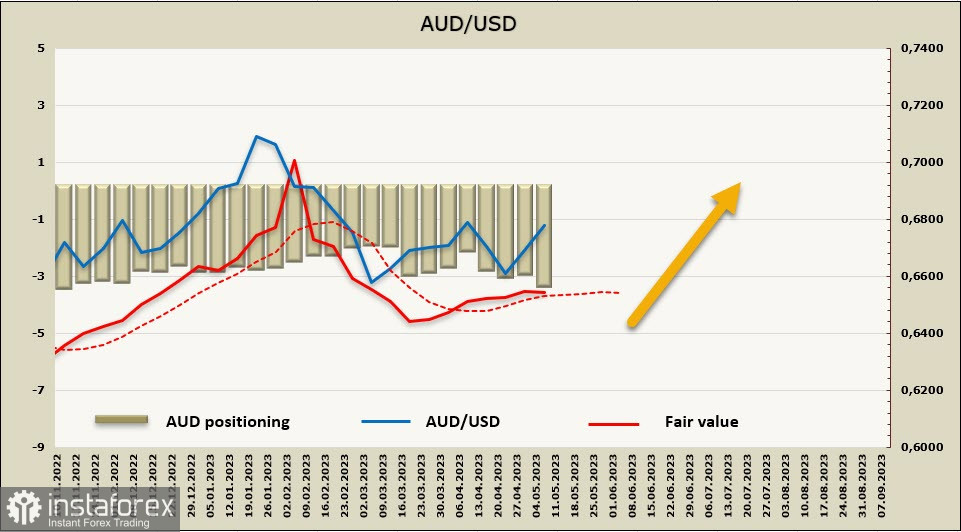

AUD/USD

Повышение ставки РБА на прошлой неделе было отражением опасений относительно всё еще высокой инфляции и низкого уровня безработицы, а также высокого уровня такой компоненты ценового индекса, как инфляция в секторе услуг. Быстрыми темпами растет арендная плата, ожидается значительное повышение средней заработной платы (правительство продвигает законопроект о повышении средних зарплат в государственном секторе на 7%), поэтому угроза затяжного инфляционного давления сохраняется, что может вынудить РБА продолжить бычий цикл по ставке.

Чистая короткая позиция по AUD увеличилась до 3 млрд, расчетная цена продолжает держаться выше долгосрочной средней, однако наметился разворот на юг.

AUD/USD продолжает торговаться в диапазоне, попытка выйти вверх пока не увенчалась успехом. Рост аусси возможен в текущих условиях, только на фоне широкого ослабления индекса доллара США, внутренних причин для роста недостаточно. Если глобальный спрос на риск получит дополнительную поддержку, то AUD/USD попытается добраться до технического сопротивления 0,6862, чуть более вероятным выглядит откат вниз к середине диапазона 0,6690/6700.