S&P500

Обзор 08.06

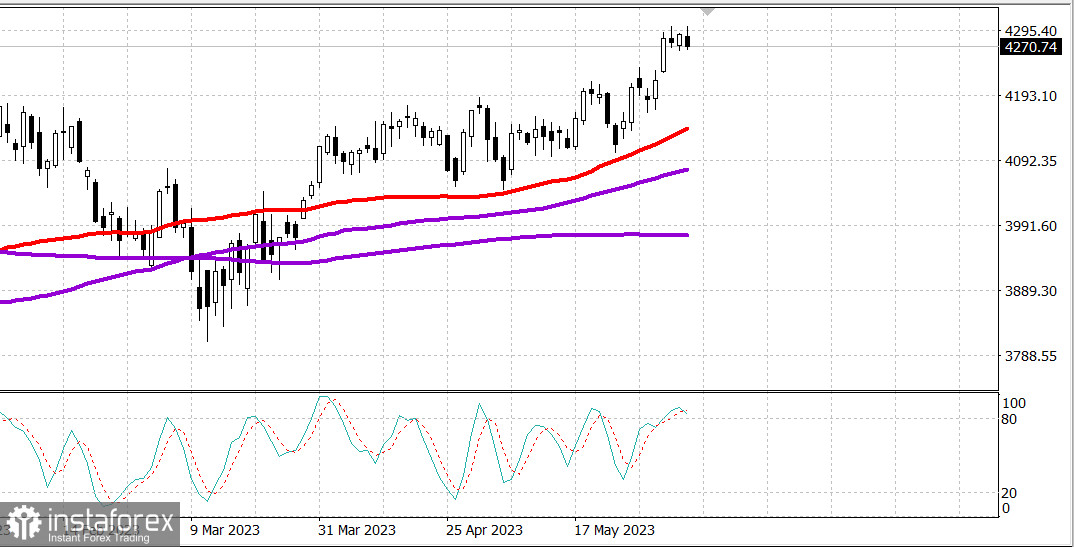

Рынок США. Консолидация.

Главные индексы США умеренно снизились в среду: Доу +0.3%, NASDAQ -1%, S&P500 -0.3%, S&P500 4269, диапазон 4230 - 4310.

В среду торги складывались довольно оптимистично, несмотря на неоднозначную динамику на уровне индексов. Учитывая масштабы потерь акций мегакапитализации, основные индексы держались хорошо при объеме торгов выше среднего. Russell 2000 снова стал победителем, набрав 1,8%.

Amazon.com (121,23 AMZN , -5,38, -4,3%), Alphabet (GOOG 122,94, -4,97, -3,9%), Microsoft (MSFT 323,38, -10,30, -3,1%) и NVIDIA (NVDA 374,81, -11,68, -3,0%) продемонстрировали значительное снижение, склонное к фиксации прибыли после большого роста и некоторому беспокойству по поводу переоценки. Apple (AAPL 177,82, -1,39, -0,8%) также зафиксировала убыток за сессию. ETF Vanguard Mega Cap Growth (MGK) упал на 1,7%.

Тем не менее более широкий рынок демонстрировал относительную силу. ETF Invesco S&P 500 Equal Weight (RSP) вырос на 0,7%, так как деньги утекли из пространства мегакапитализации в другие акции с уклоном в экономически чувствительные сектора. Взвешенный по рыночной капитализации S&P 500, который столкнулся с некоторым сопротивлением после достижения 4299 в начале торгов, снизился на скромные 0,4%.

Russell 2000 был подкреплен его энергетическими и региональными банковскими компонентами. SPDR S&P Regional Banking ETF (KRE) вырос на 3,3%. Энергетический сектор S&P 500 (+2,7%) опередил своих конкурентов с большим отрывом.

Другими лидерами рынка стали циклические материалы (+1,2%) и промышленные предприятия (+1,6%).

Отстающие компоненты мегакапитализации оказали давление на секторы услуг связи (-1,9%), информационных технологий (-1,6%) и сектора потребительских товаров (-0,9%).

Растущие рыночные ставки были еще одним ограничивающим фактором для компаний с большой капитализацией и других акций роста. Казначейские обязательства продемонстрировали всплеск продаж после того, как Банк Канады удивил участников рынка повышением ставки на 25 базисных пунктов, до 4,75%; тем не менее потери были сокращены в конце дня, когда акции компаний с мегакапитализацией приблизились к своим минимумам за сессию. Доходность 2-летних облигаций выросла на два базисных пункта, до 4,55%, а доходность 10-летних нот выросла на девять базисных пунктов, до 3,78%.

- Nasdaq Composite: +25,2% с начала года

- S&P 500: +11,2% с начала года

- Рассел 2000: +7,2% с начала года

- S&P Midcap 400: +5,7% с начала года

- Промышленный индекс Доу-Джонса: +1,6% с начала года

Обзор экономических данных:

- Еженедельный индекс заявок на ипотеку MBA упал на 1,4%, при этом заявки на покупку снизились на 2,0%, а заявки на рефинансирование упали на 1,0%.

- Дефицит торгового баланса США увеличился до 74,6 млрд долларов в апреле (консенсус 75,3 млрд долларов) с пересмотренных в сторону повышения 60,6 млрд долларов (с 64,2 млрд долларов) в марте, которые были пересчитаны с ежегодными изменениями в рядах товаров и услуг. Увеличение дефицита в апреле стало результатом того, что экспорт был на 9,2 млрд долларов меньше, чем экспорт в марте, а импорт на 4,8 млрд долларов больше, чем импорт в марте.

- Ключевым выводом из отчета является падение экспорта, что отражает ослабление спроса за рубежом на товары из США.

- Еженедельные данные EIA по запасам сырой нефти показали снижение на 451 000 баррелей после роста на 4,49 млн баррелей на прошлой неделе.

- Потребительский кредит увеличился на 23,0 млрд долларов в апреле (консенсус 21,0 млрд долларов) после пересмотра в сторону понижения на 22,9 млрд долларов (с 26,5 млрд долларов) в марте.

- Ключевым выводом из отчета является то, что темпы кредитной экспансии в апреле были обусловлены возобновляемым кредитом, что может вызвать опасения, что потребители, борющиеся с инфляцией, больше полагаются на использование кредитных карт для поддержания своей покупательной активности.

Забегая на четверг, участники рынка получат следующие экономические данные:

- 8:30 утра по восточному времени: Еженедельные первоначальные заявки по безработице(консенсус 237 000; предыдущие 232 000) и продолжающиеся (предыдущие 1,795 миллиона) заявки на пособие по безработице.

- 10:00 по восточному времени: оптовые запасы за апрель (консенсус -0,2%; ранее 0,0%)

- 10:30 по восточному времени: Еженедельные запасы природного газа EIA (до +110 млрд куб. футов)

Энергетика. Нефть в диапазоне. Брент 76.80 долл.

Вывод. Рынок США удерживает рост и может продолжить его. Наблюдаем за отчетом по занятости сегодня.

Макаров Михаил, еще больше аналитики: