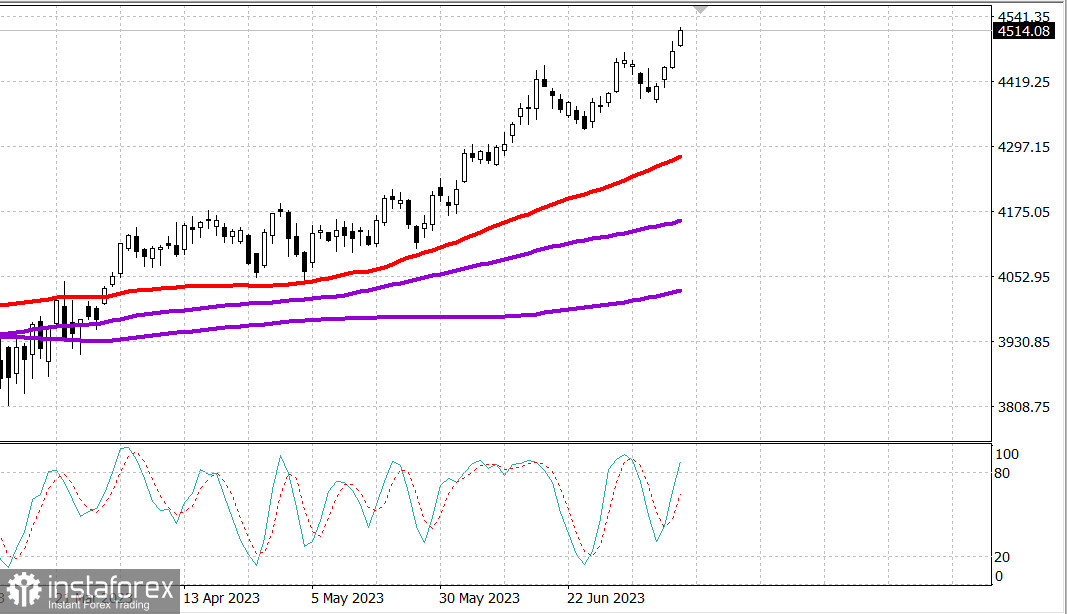

S&P500

Обзор 14.07

Рынок США: новый максимум года.

Главные индексы США выросли в четверг: Доу +0.2%, NASDAQ +1.5%, S&P500 +0.7%, S&P500 4511, диапазон 4970 - 4550.

Это был еще один сильный день для акций. S&P 500 закрылся выше 4500, и Nasdaq Composite в конечном итоге закрылись вблизи своих дневных максимумов, в то время как промышленный индекс Доу-Джонса отстал. Прибыль от мегакапитализации повысила результаты индексов, но и многие акции участвовали в ралли.

Позитивное поведение цены было вызвано верой в то, что экономика может избежать жесткой посадки и ФРС близка к завершению повышения ставок. Это убеждение было подтверждено лучшими, чем ожидалось, экономическими данными вслед за вчерашним более прохладным, чем ожидалось, отчетом об индексе потребительских цен.

Вкратце, индекс цен производителей увеличился на 0,1% по сравнению с предыдущим месяцем в июне (консенсус 0,2%) после пересмотренного в сторону понижения снижения на 0,4% (с -0,3%) в мае. Индекс конечного спроса без продуктов питания и энергии («базовый PPI») также вырос на 0,1% по сравнению с предыдущим месяцем (консенсус 0,2%) после пересмотра в сторону понижения на 0,1% (с 0,2%) в мае.

В годовом исчислении индекс цен производителей для конечного спроса вырос всего на 0,1%, в то время как индекс цен производителей для конечного спроса за вычетом продуктов питания и энергии вырос на 2,4%.

Первоначальные заявки на пособие по безработице за неделю, закончившуюся 8 июля, снизились на 12 000, до 237 000 (консенсус 247 000), в то время как число продолжающихся заявок на пособие по безработице за неделю, закончившуюся 1 июля, увеличилось на 11 000, до 1,729 миллиона.

Казначейские бумаги выросли на росте после выхода индекса потребительских цен в ответ на утренние данные. Повышение покупательского интереса на рынке казначейских облигаций ближе к вечеру совпало с подъемом S&P 500 и Nasdaq до максимумов дня. Доходность 2-летних облигаций упала на 12 базисных пунктов, до 4,61%, а доходность 10-летних нот упала на 10 базисных пунктов, до 3,76%. Индекс доллара США опустился ниже 100,00, упав на 0,7%, до 99,78.

Позитивному настрою также способствовали лучшие, чем ожидалось, результаты за второй квартал и прогнозы от Delta Air Lines (DAL 47,71, -0,24, -0,5%) и PepsiCo (PEP 187,53, +4,36, +2,4%), а также новости о том, что Exxon Mobil (104,54 XOM, -1,95, -1,8%) приобретет Denbury (86,64 DEN, -1,11, -1,3%) в рамках сделки с акциями.

Акции полупроводников и компаний с малой капитализацией были явными источниками силы, что отражало позитивные экономические перспективы рынка. Индекс PHLX Semiconductor вырос на 2,4%, а Russell 2000 - на 0,9%.

Акции банков также выросли перед отчетами о доходах от JPMorgan Chase (JPM 148,87, +0,72, +0,5%), Wells Fargo (WFC 43,71, +0,45, +1,0%), Citigroup (C 47,68, +0,30, + 0,6%). SPDR S&P Regional Banking ETF (KRE) и SPDR S&P Bank ETF (KBE) выросли вчера на 1,7%.

Только два из 11 секторов S&P 500 зафиксировали убытки - энергетика (-0,5%) и здравоохранение (-0,01%), в то время как услуги связи (+2,3%), информационные технологии (+1,5%) и потребительские товары (+1,5%). +1,1%) секторы закрылись в верхней части таблицы лидеров. Объем на NYSE однако был ниже среднего.

- Nasdaq Composite: +35,1% с начала года

- S&P 500: +17,5% с начала года

- S&P Midcap 400: +11,1% с начала года

- Рассел 2000: +10,8% с начала года

- Промышленный индекс Dow Jones: +3,8% с начала года

Обзор экономических данных:

- Индекс цен производителей увеличился на 0,1% по сравнению с предыдущим месяцем в июне (консенсус 0,2%) после пересмотренного в сторону понижения снижения на 0,4% (с -0,3%) в мае. Индекс без продуктов питания и энергии («базовый PPI») также вырос на 0,1% по сравнению с предыдущим месяцем (консенсус 0,2%) после пересмотра в сторону понижения на 0,1% (с 0,2%) в мае.

- В годовом исчислении индекс цен производителей вырос всего на 0,1%, в то время как индекс цен производителей за вычетом продуктов питания и энергии вырос на 2,4%.

- Ключевой вывод из отчета заключается в том, что инфляционное давление в оптовой торговле явно снижается, что должно положительно сказаться на норме прибыли для компаний, способных сохранить цены продаж.

- Первоначальные заявки на пособие по безработице за неделю, закончившуюся 8 июля, снизились на 12 000 до 237 000 (консенсус 247 000), в то время как число продолжающихся заявок на пособие по безработице за неделю, закончившуюся 1 июля, увеличилось на 11 000 до 1,729 миллиона.

- Ключевым выводом из отчета является понимание того, что первоначальные заявки на пособие по безработице по-прежнему значительно ниже уровней рецессии, что отражает стабильное состояние рынка труда, которое поддерживает рост потребительских расходов и точку зрения на мягкую посадку.

- Еженедельные запасы природного газа EIA показали рост на 49 миллиардов кубических футов против 72 миллиардов кубических футов на прошлой неделе.

Забегая на пятницу, участники рынка получат следующие экономические данные:

- 8:30 по восточному времени: июньские цены на импорт (предыдущие -0,6%), цены на импорт без учета нефти (предыдущие -0,1%), экспортные цены (предыдущие -1,9%) и экспортные цены без учета сельского хозяйства (предыдущие -1,8%).

- 10:00 по восточному времени: предварительное исследование настроений потребителей, проведенное Мичиганским университетом в июле (консенсус 65,6; ранее 64,4)

Энергетика: Нефть Брент выросла выше 81 долл. - 81.40 долл.

Дефицит бюджета США в июне 228 млрд долл. - выше прогноза.

Индия может резко ограничить экспорт риса из-за плохих прогнозов на урожай в ближайший год. Доля Индии составляет 40% в мировой торговле рисом.

Плохие новости из Китая. Экспорт в июне резко упал, на 12% в пересчете на год, после снижения в мае. Упал и импорт на 6.5% в пересчете на год. Экономика Китая встречает трудности.

Вывод. Рынок США показывает силу - однако мы должны увидеть настоящую коррекцию к росту и только тогда совершать покупки.

Макаров Михаил, еще больше аналитики: