S&P500

Обзор 09.08

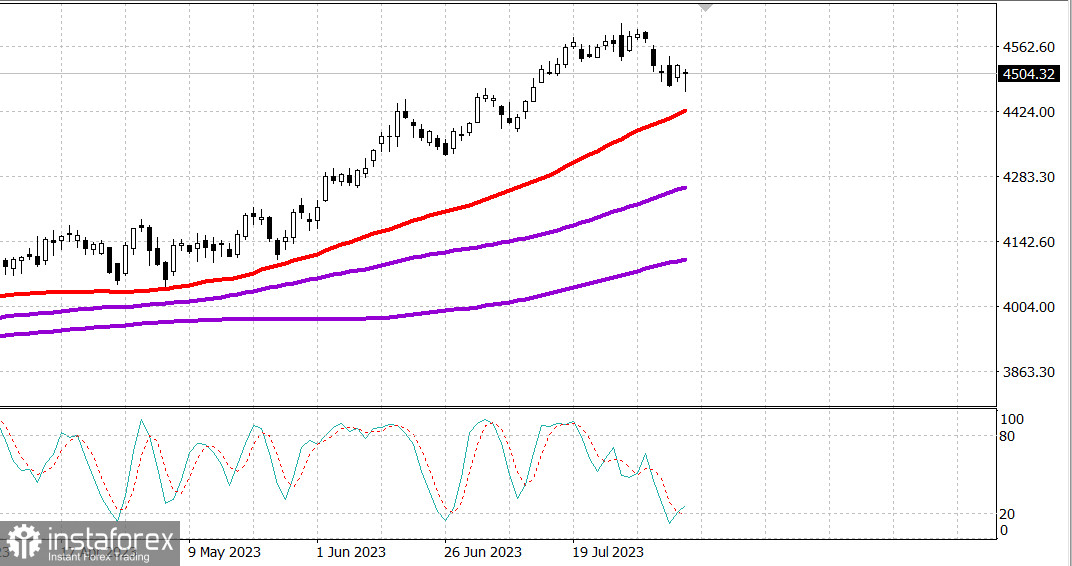

Рынок США: Показал устойчивость.

Главные индексы США снизились во вторник: Доу -0.5 %, NASDAQ -0.9%, S&P500 -0.5%, S&P500 4500, диапазон 4460 - 4540.

Во вторник настроения на рынке в течение дня были негативными под давлением сообщения о понижении рейтингов некоторых банков. Тем не менее все основные индексы закрылись вблизи своих максимумов за сессию, хотя и понесли убытки, после того как восстановились от своих худших уровней дня. Индексы S&P 500, Dow Jones Industrial Average и Nasdaq Composite снизились на 1,2%, 1,3% и 1,6% соответственно на своих утренних минимумах, но в конечном итоге упали всего на 0,4%, 0,5%, 0,8%.

Убытки были вызваны общими продажами, которые, казалось, соответствовали обычной коррекцией. Наблюдалась слабость в восьми из 11 секторов S&P 500 и в 21 из 30 компонентов Dow.

ETF Vanguard Mega Cap Growth (MGK) упал на 0,3%, а ETF Invesco S&P 500 Equal Weight (RSP) потерял 0,5%. Индексы стоимости и роста Russell 3000 снизились на 0,5%.

Обеспокоенность глобальным ростом послужила предлогом для участников рынка, чтобы снять часть денег со стола. Эти опасения были вызваны более слабыми, чем ожидалось, данными о торговле Китая за июль, которые показали снижение экспорта на 14,5% в годовом исчислении и снижение импорта на 12,4% в годовом исчислении. Последнее стало самым быстрым сокращением за более чем два года.

Вдобавок к этим опасениям UPS (UPS 180,55, -1,60, -0,9%) опубликовала разочаровывающие прогнозы доходов на 23 финансовый год, сославшись на ослабление спроса в электронной коммерции и ожидание более низких объемов после улучшения трудовых договоров для пониженного прогноза.

Слабые акции банков также способствовали отрицательному настроению после того, как агентство Moody's понизило кредитные рейтинги 10 небольших банков США и поставило некоторые более крупные банки на рассмотрение на предмет возможного понижения. SPDR S&P Regional Banking ETF (KRE) упал на 1,3%, а SPDR S&P Bank ETF (KBE) упал на 1,3%.

Финансовый сектор S&P 500 (-0,9%) закрылся в нижней части списка, наряду с материалами (-1,1%) и потребительским сектором (-0,9%).

В то же время сектор здравоохранения (+0,8%) продемонстрировал наибольший рост, чему способствовал значительный рост акций Eli Lilly (LLY 521,60, +67,52, +14,9%) после того, как он превзошел ожидания второго квартала и повысил прогноз на 23 финансовый год.

Доходность 2-летних казначейских облигаций, которая ранее достигла 4,72%, выросла на два базисных пункта до 4,75%. Доходность 10-летних облигаций, которая снизилась до 3,98%, выросла на пять базисных пунктов до 4,03%. Ранее президент ФРБ Филадельфии Харкер (избиратель FOMC) предположил в своем выступлении, что ФРС может прекратить повышать ставки, но если это так, то, скорее всего, придется некоторое время удерживать их на прежнем уровне, и что он не видит никаких вероятных обстоятельств для быстрого снижения учетной ставки.

- Nasdaq Composite: +32,7% с начала года

- S&P 500: +17,2% с начала года

- Рассел 2000: +10,6% с начала года

- S&P Midcap 400: +10,2% с начала года

- Промышленный индекс Доу-Джонса: +6,5% с начала года

Обзор экономических данных:

- Июльское исследование оптимизма малого бизнеса NFIB - 91,9 (консенсус - 92,1)

- Торговый баланс за июнь – 65,5 млрд долларов (консенсус - 65,1 млрд долларов); Предыдущий был пересмотрен до -68,3 млрд долларов с -69,0 млрд долларов;

- Ключевым выводом из отчета является отсутствие роста экспорта и импорта, что свидетельствует о более слабом спросе в целом внутри страны и за рубежом

- Оптовые запасы за июнь -0,5% (консенсус -0,3%); До 0,0%

Забегая на среду, участники рынка получат следующие экономические данные:

- 7:00 по восточному времени: Еженедельный индекс ипотечного кредитования MBA (ранее -3,0%)

- 10:30 по восточному времени: еженедельные запасы сырой нефти (ранее -17,1 млн)

Энергетика: Нефть показывает силу и выросла до 86 долл. после снижения ниже 84 долл. вчера (Брент).

Вывод: Рынок США показал силу, несмотря на негатив по банкам, коррекция пока продолжается.