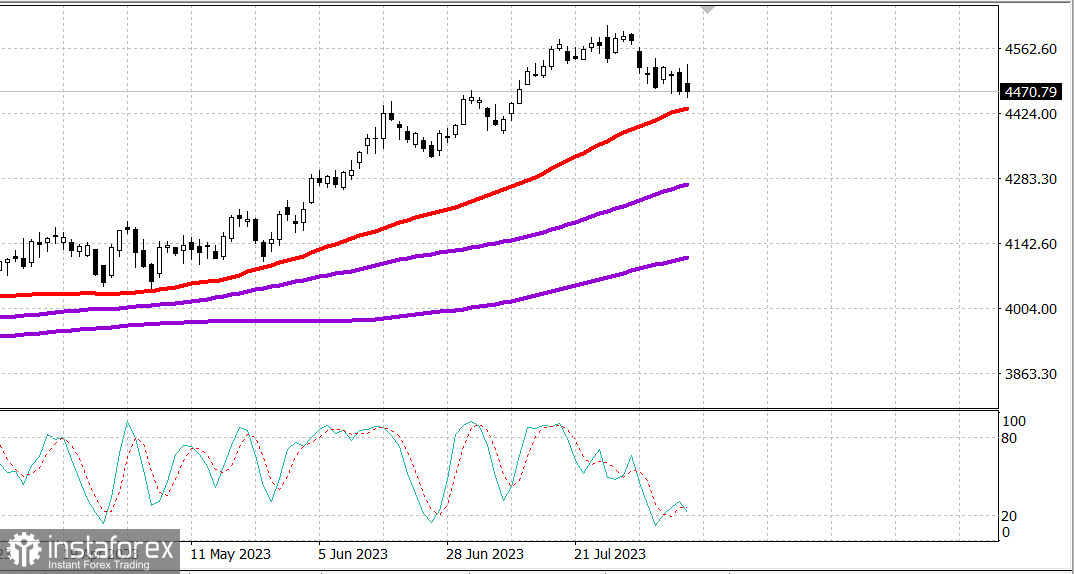

S&P500

Обзор 11.08

Рынок США: Начало роста?

Главные индексы США выросли в четверг: Доу +0.4%, NASDAQ +0.3%, S&P500 +0.2%, S&P500 4470, диапазон 4430 - 4510.

Основные индексы начали сессию на хорошей ноте, но закрыли сессию почти без изменений в результате еще одного снижения. Сильный покупательский интерес подпитывался некоторыми действиями по покупке на падении и приятными экономическими данными, такими как июльский индекс потребительских цен и еженедельные заявки на пособие по безработице.

Как и ожидалось, общий CPI и базовый CPI, исключающий продукты питания и энергию, выросли на 0,2% по сравнению с предыдущим месяцем. В результате этих изменений общий индекс потребительских цен вырос на 3,2% в годовом исчислении по сравнению с 3,0% в июне, а базовый индекс потребительских цен вырос на 4,7% по сравнению с 4,8% в июне. Конечно, общий индекс потребительских цен вырос по сравнению с июнем, но базовая инфляция, на которой ФРС концентрируется, показывала продолжающуюся дезинфляцию.

Тем временем первичные заявки на пособие по безработице несколько выросли, до 248 000 (консенсус 230 000) с 227 000 на предыдущей неделе. Это невысокий показатель первоначальных заявок, но здесь важна направленность по отношению к перспективам политики ФРС, поэтому любое повышение первоначальных заявок рассматривается рынком как успокаивающий фактор, который удержит ФРС от поспешных выводов о повышении ставки.

Индексы S&P 500, Nasdaq и Dow Jones Industrial Average выросли на 1,3%, 1,6% и 1,3% соответственно на своих утренних максимумах. Это движение подняло S&P 500 выше уровня 4500, который вчера выступал в качестве уровня сопротивления.

Тем не менее первоначальный положительный импульс рассеялся, когда мегакапиталы упали со своих максимумов, а доходность 10-летних облигаций, которая упала до 3,95% в ответ на утренние экономические данные, поднялась до 4,08% после слабого аукциона по 30-летним облигациям. S&P 500 в конечном итоге опустился ниже 4500 и закрылся вблизи дневных минимумов.

ETF Vanguard Mega-Cap Growth ETF (MGK), выросший на 1,7% до своего максимума, закрылся с ростом на 0,3%. ETF Invesco S&P 500 Equal-Weight (RSP), выросший на 1,1% на максимуме, закрылся с потерей 0,1%. Индекс S&P 500, взвешенный по рыночной капитализации, не изменился на момент закрытия торгов.

Внутренние факторы рынка также ослабли по мере падения рынка. Растущие опережали падающих на раннем этапе, но к закрытию падающие опережали растущих на NYSE и Nasdaq более чем 11-10.

Секторы S&P 500 закрылись разнонаправленно, продемонстрировав либо скромный рост, либо потери. Коммуникационные услуги (+0,4%) возглавили список, чему частично способствовал рост Walt Disney ( DIS 91,76, +4,27, +4,9%) после того, как он сообщил о доходах. Замыкает рейтинг коммунальный сектор (-0,3%).

Отдельно сегодня состоялась сделка M&A с участием Capri Holdings ( CPRI 53,90, +19,29, +55,7%), которую собирается приобрести Tapestry (TPR 34,67, -6,57, -15,9%) за 8,5 млрд долларов, или 57,00 долларов за акцию.

- Nasdaq Composite: +31,3% с начала года

- S&P 500: +16,4% с начала года

- S&P Midcap 400: +9,5% с начала года

- Рассел 2000: +9,2% с начала года

- Промышленный индекс Доу-Джонса: +6,1% с начала года

Обзор экономических данных:

- Общий индекс потребительских цен вырос на 0,2% по сравнению с предыдущим месяцем в июле, как и ожидалось, и базовый индекс потребительских цен, который не включает продукты питания и энергию, также вырос на 0,2% по сравнению с предыдущим месяцем, как и ожидалось. В годовом исчислении общий CPI вырос на 3,2% по сравнению с 3,0% в июне, а базовый CPI вырос на 4,7% по сравнению с 4,8% в июне.

- В отчете было сделано несколько ключевых выводов: (1) не было никаких ястребиных сюрпризов, поскольку общий и базовый CPI совпадали с согласованными оценками, (2) на индекс жилья приходилось более 90% увеличения индекса, и (3) индекс всех товаров без жилья вырос всего на 1,0% по сравнению с прошлым годом без учета поправок.

- Первоначальные заявки на пособие по безработице за неделю, закончившуюся 5 августа, увеличились на 21 000 до 248 000 (консенсус 230 000), в то время как количество продолжающихся заявок на пособие по безработице за неделю, закончившуюся 29 июля, снизилось на 8 000 до 1,684 миллиона.

- Ключевой вывод из отчета заключается в том, что, хотя первоначальные заявки по-прежнему значительно ниже показателей рецессии, на прошлой неделе они изменились в направлении, подтверждающем мнение о некотором смягчении на рынке труда, что и отвечает цели ФРС

- Еженедельные запасы природного газа EIA показали прирост в 29 миллиардов кубических футов против 14 миллиардов кубических футов на прошлой неделе.

- Дефицит июльского бюджета составил 220,8 млрд долларов по сравнению с дефицитом в 211,1 млрд долларов за аналогичный период прошлого года. Дефицит в июле возник из-за превышения расходов (496,9 млрд долларов) над поступлениями (276,2 млрд долларов). Данные бюджета казначейства не скорректированы с учетом сезонных колебаний, поэтому дефицит июля 2023 года нельзя сравнивать с дефицитом июня 2023 года.

- Главный вывод из доклада заключается в том, что дефицит бюджета продолжает увеличиваться. Он составляет 1,61 трлн долларов с начала финансового года по сравнению с 1,375 трлн долларов за весь 2022 финансовый год. Примечательно, что чистые процентные расходы в июле превысили расходы на национальную оборону.

В экономическом календаре пятницы:

- 8:30 по восточному времени: PPI за июль (консенсус 0,2%; предыдущий: 0,1%) и базовый индекс цен производителей (консенсус 0,2%; предыдущий: 0,1%).

- 10:00 по восточному времени: предварительное исследование настроений потребителей Мичиганского университета в августе (консенсус Briefing.com 70,9; предыдущий 71,6)

Энергетика. Нефть снизилась до 86.20 долл., Брент на некотором ослаблении экономики США.

Вывод. На рынке США может начаться новый цикл роста - минимальные цели по коррекции выполнены. Ждем отчета PPI сегодня в 15:30 мск.

Макаров Михаил, еще больше аналитики: