«Быкам» по EUR/USD и хочется и колется. Падение доходности казначейских облигаций США создает прекрасную возможность для развития контратаки. Однако у евро немало уязвимых мест, что сдерживает наступательный порыв покупателей. Итальянское расточительство приводит к росту политических рисков в Старом Свете, а проблемы в экономике еврозоны никуда не исчезли.

Основными драйверами пике EUR/USD от уровней июльских максимумов принято считать дивергенцию в экономическом росте США и еврозоны, а также расхождения в монетарной политике ФРС и ЕЦБ. В то время как Европейский Центробанк дал понять, что цикл монетарной рестрикции завершен, сентябрьские прогнозы FOMC предполагали еще одно повышение ставки по федеральным фондам. Тем не менее в октябре чиновники Федрезерва стали говорить об отсутствии необходимости это делать из-за стремительного ралли доходности казначейских облигаций США. Это лишило доллар важного козыря.

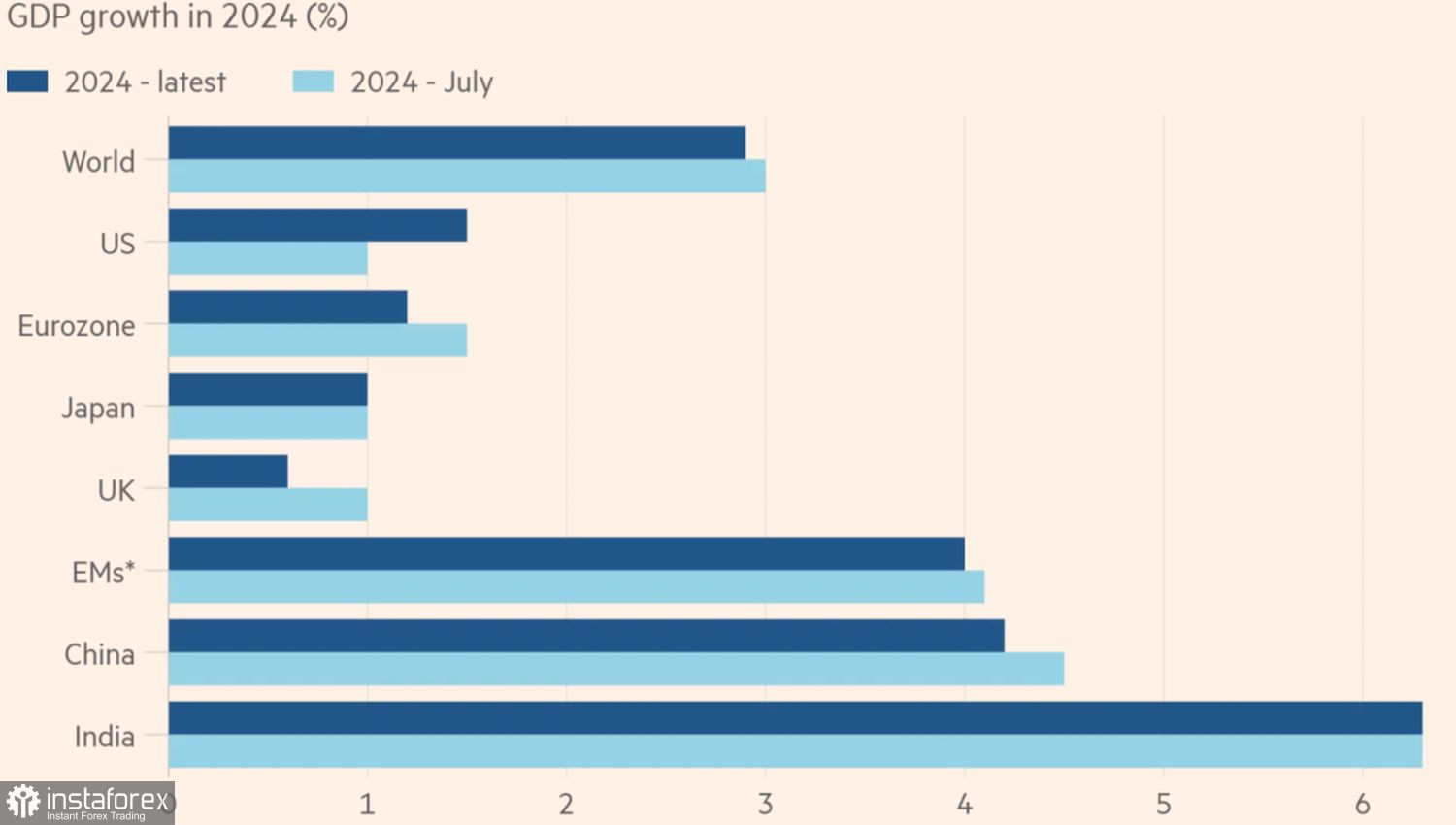

Однако дивергенцию в экономическом росте никто не отменял. МВФ повысил прогноз по ВВП США на 2023 и 2024 до 2,1% и 1,5% и снизил оценки ВВП еврозоны до 0,7% и 1,2%. Не верит Международный валютный фонд и в Китай. По мнению авторитетной организации, экономика Поднебесной расширится на 5% в текущем году и на 4,2% в следующем. Это меньше, чем предполагалось в предыдущих прогнозах. Плохая новость для ориентированного на экспорт валютного блока.

Прогнозы МВФ

Не очень хорошие известия для евро приходят и из Италии, где правительство Джорджии Мелони заявило о большем дефиците бюджета в 2024-2025 и о том, что требования ЕС по этому показателю будут выполнены только к 2026. В результате спред доходности облигаций Италии и Германии подскочил до 211 б.п. Согласно инсайду Bloomberg, его расширение более чем на 250 б.п. заставит ЕЦБ вмешаться в жизнь долгового рынка. Дифференциал ставок по облигациям европейских стран рассматривается как ключевой показатель политического риска. Его увеличение является сдерживающим фактором для атак «быков» по EUR/USD.

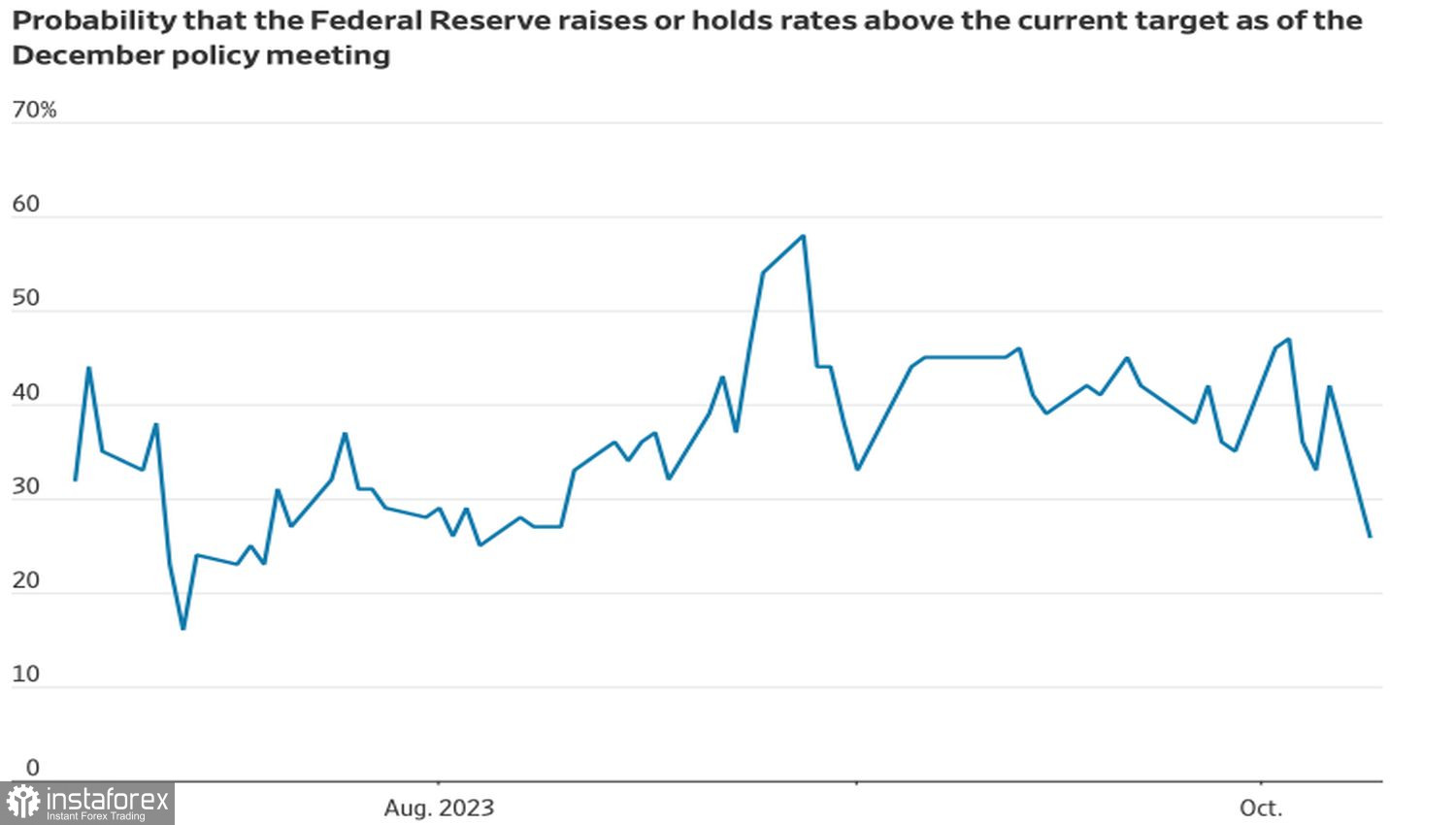

Таким образом, если бы не слабая экономика еврозоны и не рост политических рисков в Европе, основная валютная пара торговалась бы существенно выше. Ее дальнейшая динамика будет зависеть от развития вооруженного конфликта в Израиле и от скорости снижения шансов на повышение ставки по федеральным фондам в 2023. За неделю вероятность возобновления цикла монетарной рестрикции упала с 40% до 28%.

Динамика рыночных ожиданий по ставке ФРС

Вторжение Израиля в Газу еще больше опустит доходность казначейских облигаций и ослабит, таким образом, доллар США. К такому же эффекту могут привести не-«ястребиная» риторика протокола сентябрьского заседания FOMC и замедление американской инфляции.

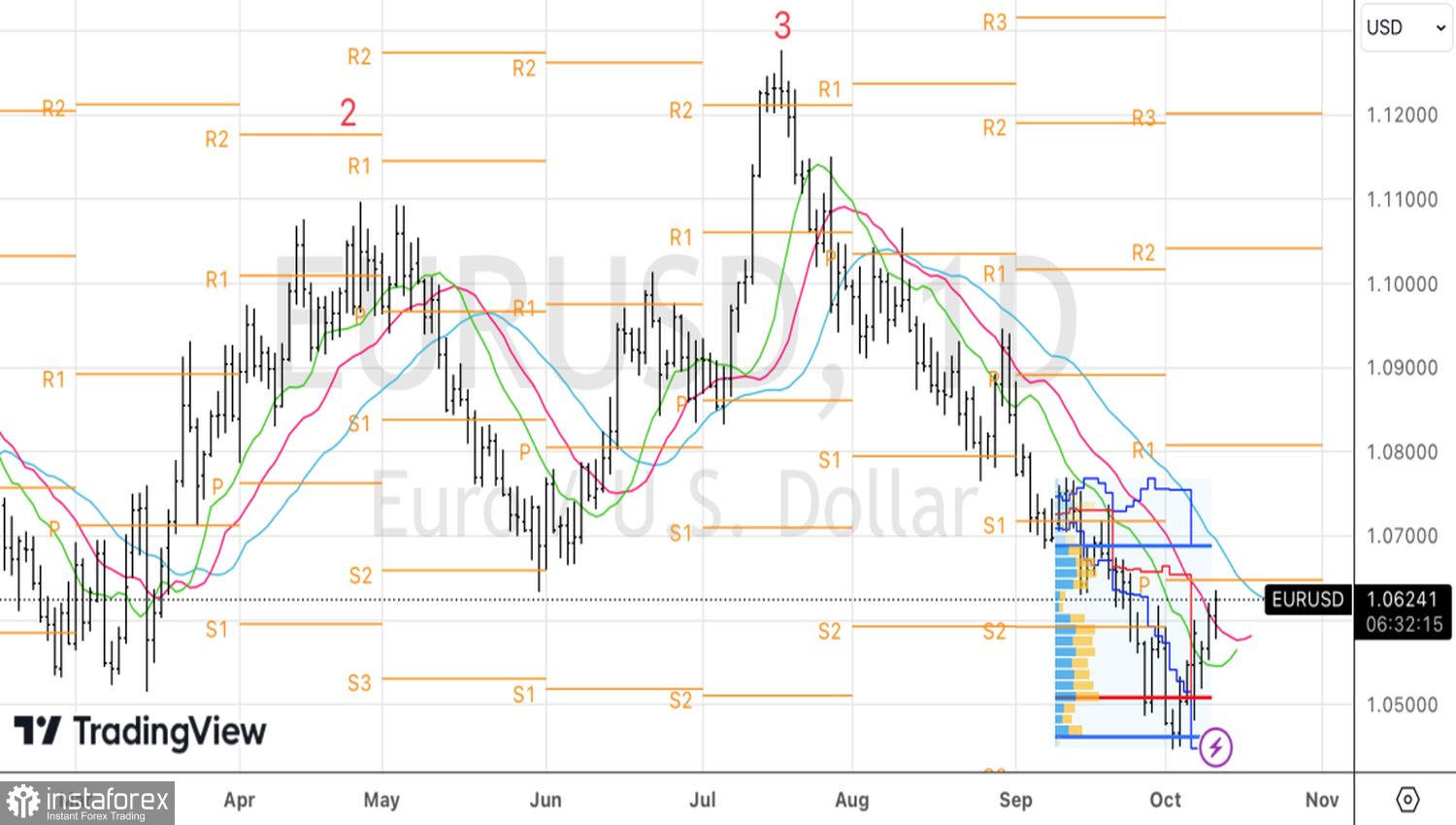

Технически на дневном графике EUR/USD продолжается контратака «быков». Покупатели медленно, но верно продвигаются к верхней границе диапазона справедливой стоимости 1,046-1,069. Пока держим сформированные от 1,0575 лонги, а потом будем переворачиваться.