Бездействие – это иногда тоже действие. Так метко выразилась Кристин Лагард, объясняя нежелание ЕЦБ повышать ставки в октябре. У ФРС найдется немало причин, чтобы обосновать очередную паузу в цикле ужесточения денежно-кредитной политики. Это и прогресс в области борьбы с инфляцией, и рост доходности казначейских облигаций, делающий за центробанк его работу, и неопределенность из-за конфликта на Ближнем Востоке. Однако, что если Федрезерв раньше времени посчитал свою миссию выполненной? Его ошибка дорого обойдется «быкам» по EUR/USD.

На самом деле никто не знает, каков временной лаг у монетарной рестрикции. Она воздействует на экономику посредством ужесточения финансовых условий, а их пик был достигнут в декабре. Задолго до того, как ФРС прекратила повышать ставку по федеральным фондам. Возможно, все самое страшное для Штатов закончилось в первом-втором кварталах, а в третьем ВВП выстрелил на 4,9%, так как экономика адаптировалась к высокой стоимости заимствований.

Динамика финансовых условий и мирового рынка акций

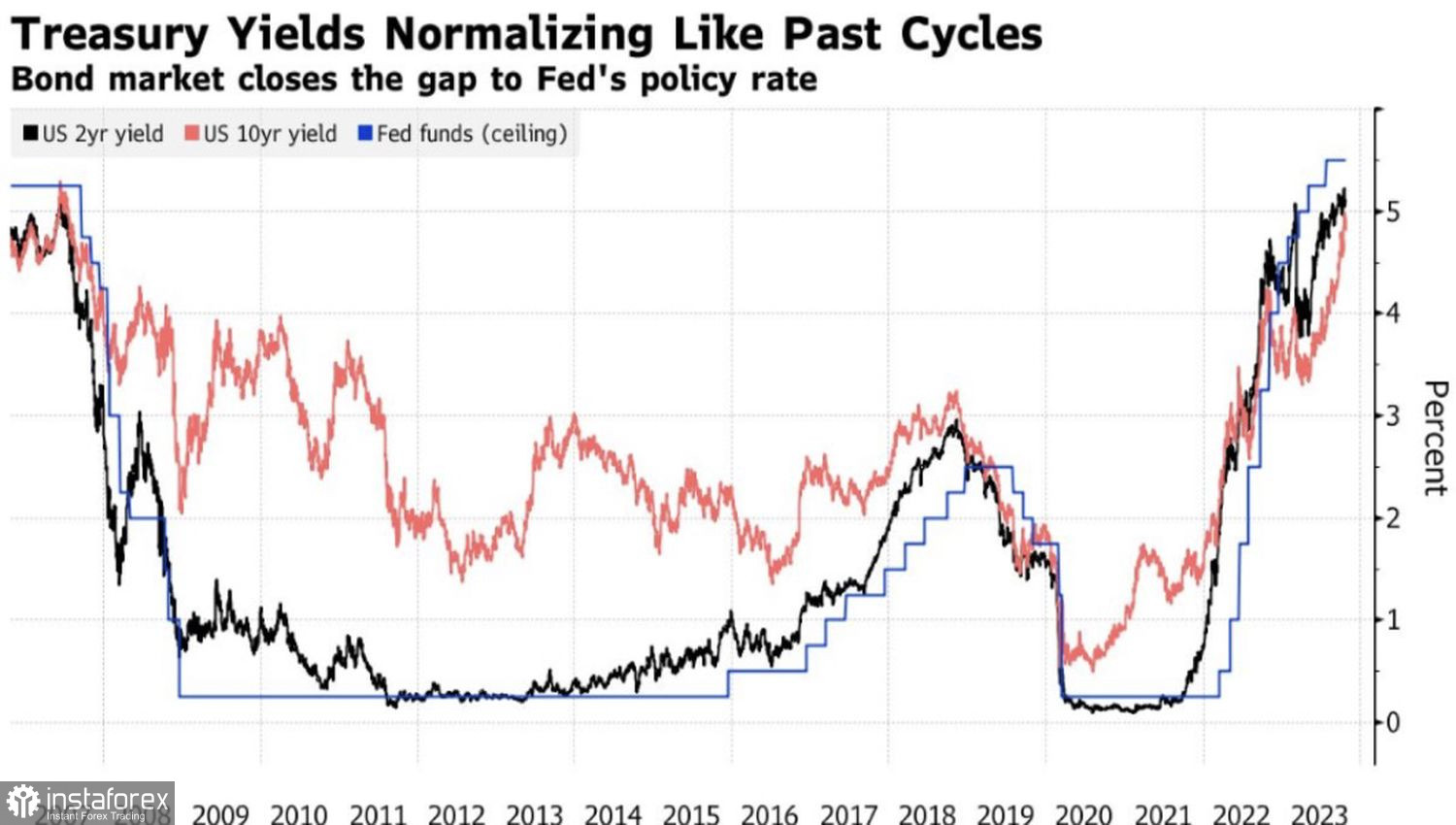

Мантра чиновников FOMC, что ралли доходности казначейских облигаций выполняет за Центробанк его работу, имеет смысл, однако важна причина. Что лежит в его основе? Сила экономики? Масштабные эмиссии Казначейства? А быть может, признание рынками, что ставка по федеральным фондам еще не достигла того уровня, который сдерживает рост ВВП? История показывает, что на финише цикла ужесточения денежно-кредитной политики доходность 10-летних бумаг была выше ставки ФРС. И первой, и второй есть куда расти?

Если так, то инвесторы явно недооценивают доллар США. В последнее время «медведи» по EUR/USD не реагировали на хорошие для себя новости, а плохие для евро неожиданно приводили к росту пары. В итоге возникло ощущение, что индекс USD достиг своего потолка. Barclays, Morgan Stanley и NAB советуют его продавать, однако их мнение может в любой момент измениться.

Динамика доходности облигаций и ставки ФРС

К тому же у доллара США есть такой важный козырь, как кризис на Ближнем Востоке. Как бы ни хотелось инвесторам видеть деэскалацию вооруженного конфликта, бои продолжаются, а солдаты гибнут. Чем ближе находится та или иная территория к войне, тем хуже ее экономике. В то время как Европа страдала от энергетического кризиса из-за событий в Украине в 2022, Штаты извлекли из него выгоду как нетто-экспортер энергетических товаров.

То же самое может произойти и в 2023-2024. Вовлечение других стран в конфликт на Ближнем Востоке тут же отразится на стоимости нефти и газа. Поставки из Катара и других стран в ЕС будут поставлены под угрозу, что плохо отразится на экономике еврозоны.

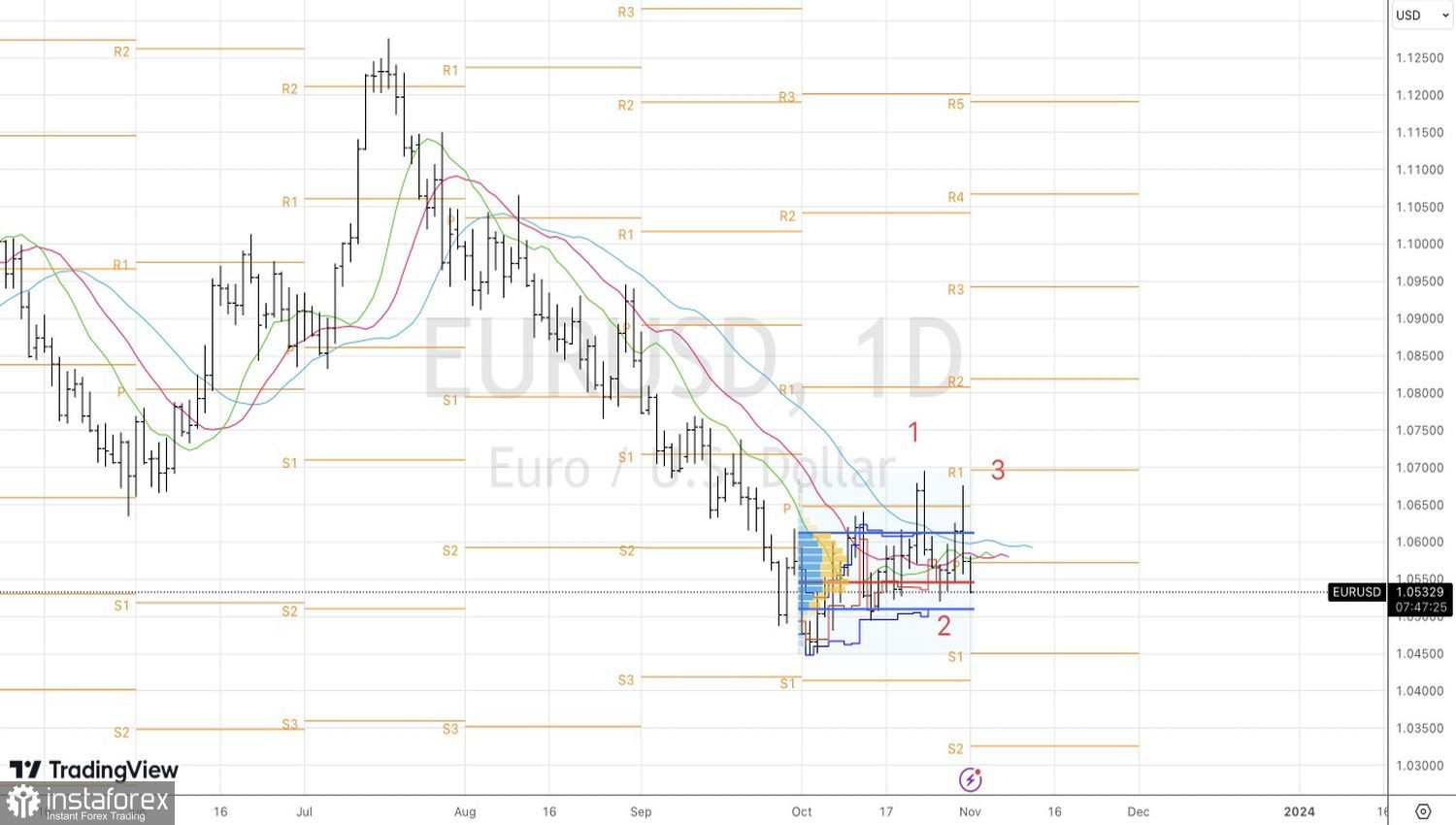

Технически на дневном графике EUR/USD все-таки был отыгран разворотный паттерн 1-2-3. Стратегия продаж на росте с последующим отбоем от сопротивления на 1,0645 оправдала себя. Наращиваем шорты по мере продвижения основной валютной пары на юг. В качестве первоначальных целевых ориентиров выступают отметки 1,050 и 1,041.