Ожидания улучшения деловой активности в еврозоне и повышение прогноза кредитного рейтинга Италии до стабильного уровня агентством Moody's Investors Service стали катализаторами ралли EUR/USD к области августовских максимумов. Тем не менее, продвижение основной валютной пары на север идет уже не так быстро, как хотелось бы «быкам». Рынки переоценивают перспективы ставок ведущих центробанков мира. Вполне возможно, инвесторы приняли желаемое за действительное.

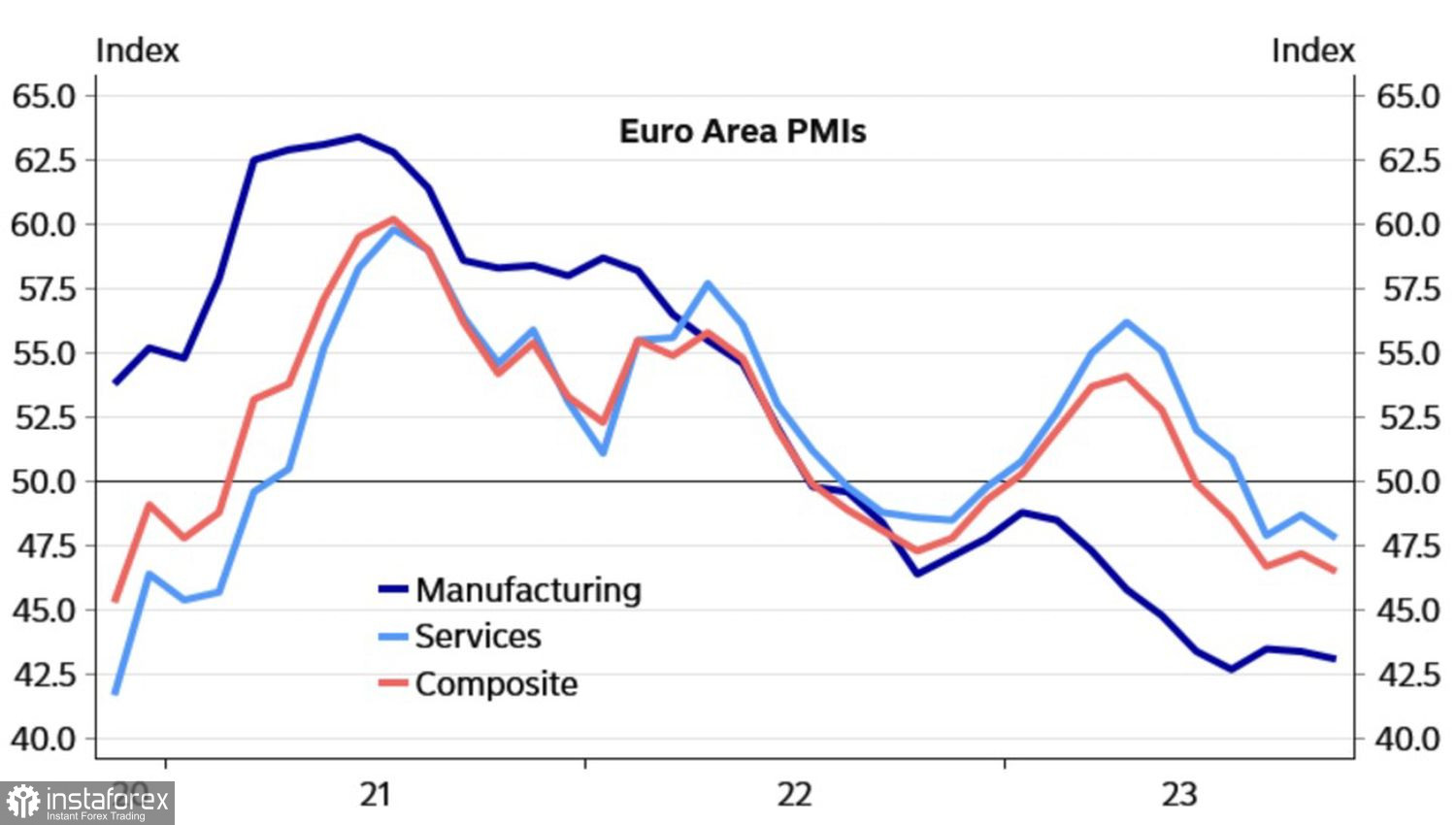

Динамика деловой активности в еврозоне

У страха глаза велики. У жадности тоже. Стремление вскочить в уходящий на север поезд EUR/USD было настолько велико, что трейдеры без оглядки скупали евро. Да, экономика еврозоны выглядит откровенно слабее американской, а захват поддерживаемыми Ираном хуситами судна в Красном море привел к взлету цен на газ и слухам о возвращении энергетического кризиса, но разве это может сравниться с «голубиным» разворотом ФРС?

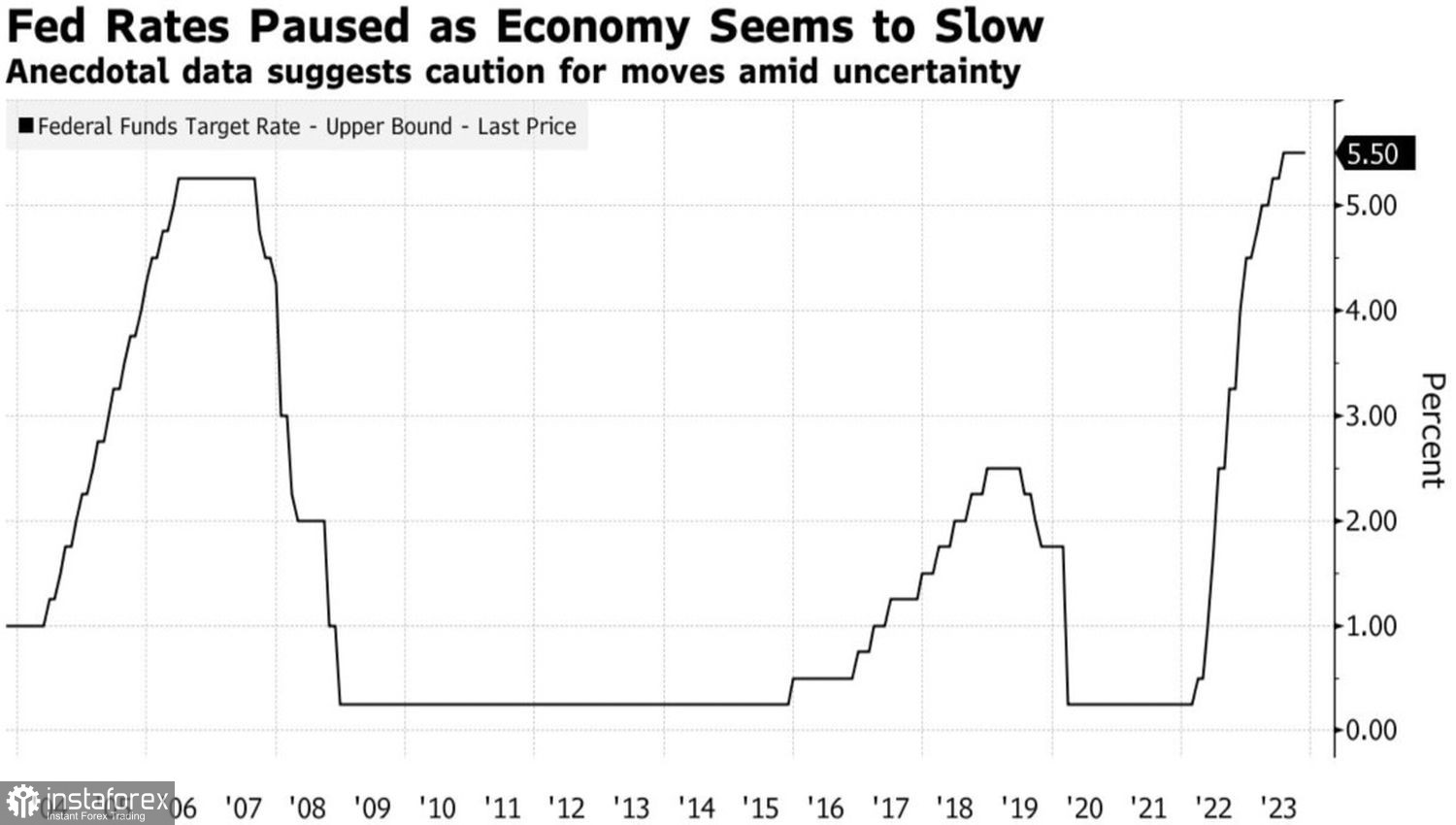

С начала цикла ужесточения денежно-кредитной политики Федрезерв повысил стоимость заимствований на 525 б.п. При этом быстрое снижение инфляции заставляет задуматься, нужны ли такие высокие ставки экономике? Срочный рынок рассчитывает на их снижение на 100 б.п в 2024. Однако, не слишком ли велик предполагаемый разрез?

Динамика ставки по федеральным фондам

На встрече с бизнесменами, президент ФРБ Ричмонда Томас Баркин попросил поднять руки тех, кто считает, что инфляция в США будет выше, чем до пандемии. Две третьих слушателей это сделали. Goldman Sachs прогнозирует, что ФРС снизит ставку по федеральным фондам только в четвертом квартале 2024, всего на 25 б.п. Это противоречит показаниям срочного рынка. Если так и будет, американский доллар восстанет из пепла.

По сути, инвесторы рассчитывают, что инфляция в США и Европе продолжит снижаться так же быстро, как и до этого. Что устранение перебоев с поставками и истощение фискальных стимулов вернут нас в прежний мир низкой стоимости заимствований. На самом деле высокие цены могут запросто вернуться, как это было в 1970-х. И ФРС, и рынки должны учитывать подобный риск.

Их текущие ожидания снижения ставки по федеральным фондам на 100 б.п до конца 2024 и на 25 б.п уже в марте с вероятностью 30% явно завышены. Если шансы начнут снижаться, фондовые индексы упадут, а глобальный аппетит к риску уменьшится. Это приведет к укреплению доллара США против основных мировых валют. Однако, чтобы эта схема начала реализовываться, нужно некоторое улучшение макроэкономической статистики по Штатам. Пока все происходит с точностью наоборот.

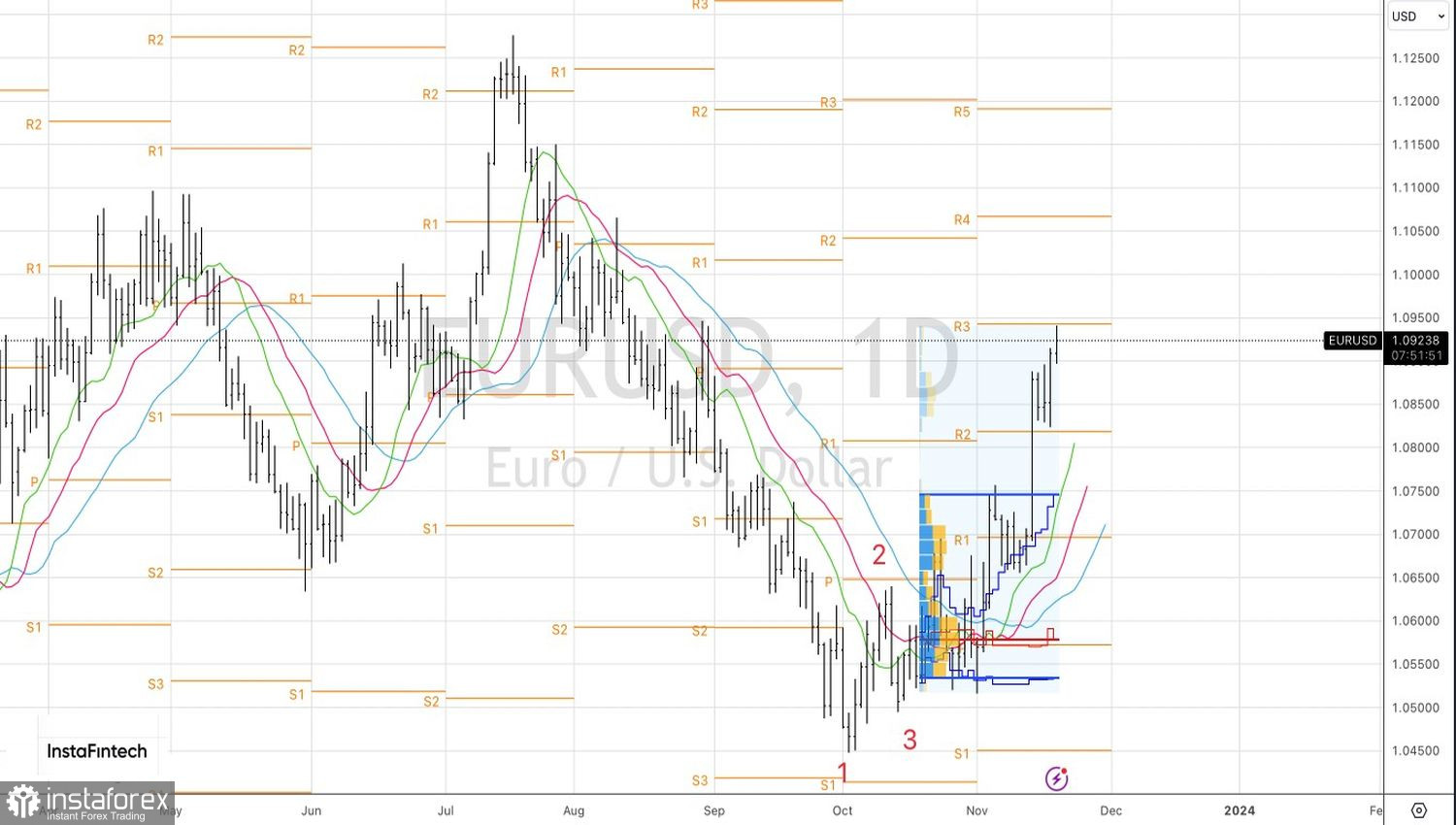

Технически дальнейшая динамика EUR/USD будет зависеть от способности валютной пары преодолеть пивот-уровень 1,094. Получится, следует ожидать продолжения ралли в направлении 1,103, что даст основания нарастить лонги. Напротив, неудача «быков» при штурме важного сопротивления, усилит риски консолидации евро в диапазоне $1,084-1,094 и позволит краткосрочно продавать его против американского доллара.