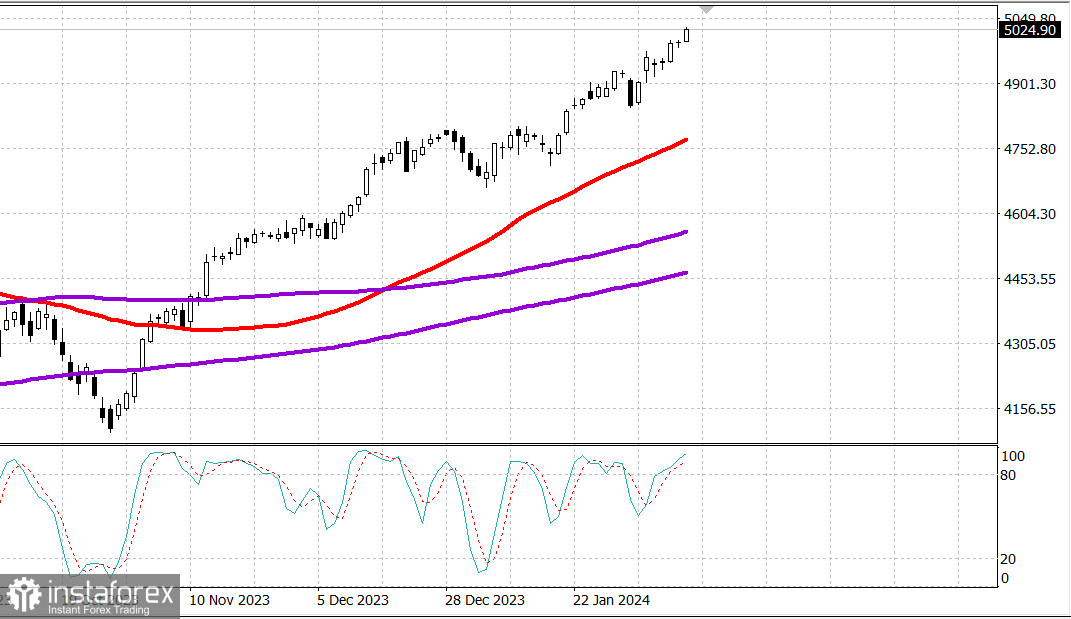

S&P500

Обзор 12.02

Рынок США: рост продолжается

Главные индексы США в пятницу: Доу -0.1%, NASDAQ +1.3%, S&P500 +0.6%, S&P500 5027, диапазон 4970 - 5070.

Индекс S&P 500 закрылся выше 5000 впервые в истории. Nasdaq Composite поднялся на 1,3%, а Russell 2000 зафиксировал рост на 1,5%. Однако промышленный индекс Доу-Джонса остался немного ниже, чем вчера.

Никакого согласованного интереса к продажам до сих пор не наблюдалось, несмотря на сообщения о том, что рынок перекуплен в краткосрочной перспективе. Рынок также получил поддержку от роста в секторе полупроводников и мега-капитализации. ETF Vanguard Mega Cap Growth (MGK) зарегистрировал рост на 1,2%, а индекс PHLX Semiconductor подскочил на 2,0%.

Однако к закрытию многие акции продемонстрировали рост. Линия AD благоприятствовала растущим ценам примерно 2 к 1 как на NYSE, так и на Nasdaq. Кроме того, равновзвешенный индекс S&P 500 продемонстрировал рост на 0,1%.

Восемь из 11 секторов индекса S&P 500 закрылись ростом во главе с сектором информационных технологий (+1,5%), потребительских услуг (+1,0%) и коммуникационных услуг (+0,7%), которые выиграли от роста своих крупнейших компонентов.

Между тем в энергетическом секторе (-1,6%) наблюдался наибольший спад с приличным отрывом, вероятно, из-за некоторых геополитических опасений после того, как The Wall Street Journal сообщила, что Венесуэла разместила свои военные силы на границе с Гайаной через день после того, как заявила, что силовой ответ будет гарантировано, если Exxon Mobil (XOM 101,77, -2,20, -2,1%) продолжит планы по бурению в спорном регионе на шельфе Гайаны. Стоит также отметить, что цены на природный газ ($1,85, -0,07, -3,7%) снова резко упали, в результате чего цены за неделю упали на 11%.

Сектор потребительских товаров стал еще одним отстающим, упав на 0,9%. Частично это произошло из-за падения акций PepsiCo (PEP 167,67, -6,18, -3,6%) на 3,6% после отчета.

Сегодня не было никаких примечательных экономических данных по США, но годовой пересмотр индекса потребительских цен был опубликован в 8:30 по восточному времени, что привлекло дополнительное внимание из-за потенциальных последствий для пути снижения ставок ФРС. Пересмотры были относительно дружественными, поскольку они несильно изменили взгляды рынка на инфляцию. Реакция рынков облигаций и акций была сдержанной.

Доходность по 2-летним векселям, которая наиболее чувствительна к изменениям ставки по федеральным фондам, составила 4,48% незадолго до 8:30 по восточному времени и установилась на уровне 4,50%. Доходность по 10-летним векселям, составлявшая до пересмотра 4,17%, остановилась на уровне 4,19%, что на два базисных пункта выше вчерашнего расчета.

Кроме того, пересмотры мало изменили ожидания снижения ставок. По данным CME FedWatch Tool, вероятность снижения ставки на 25 базисных пунктов, до 5,00-5,25%, на майском заседании FOMC сейчас составляет 63,1%, по сравнению с 59,9% вчера, но ниже с 73,2% неделю назад, согласно данным CME FedWatch Tool.

Забегая вперед, экономический календарь понедельника ограничен январским бюджетом казначейства (ранее - $129,0 млрд) в 2:00 по восточному времени.

- Индекс Nasdaq Composite: +6,5% с начала года

- S&P 500: +5,4% с начала года

- Промышленный индекс Доу-Джонса: +2,6% с начала года.

- S&P Midcap 400: +1,0% с начала года

- Рассел, 2000 г.: -0,8% с начала года.

Энергетика: нефть Брент выросла до 81.90 долл.

Вывод: рост рынка продолжается. Коррекция пока не началась. Мы ждем нормальной коррекции для покупок.

Макаров Михаил, еще больше аналитики: