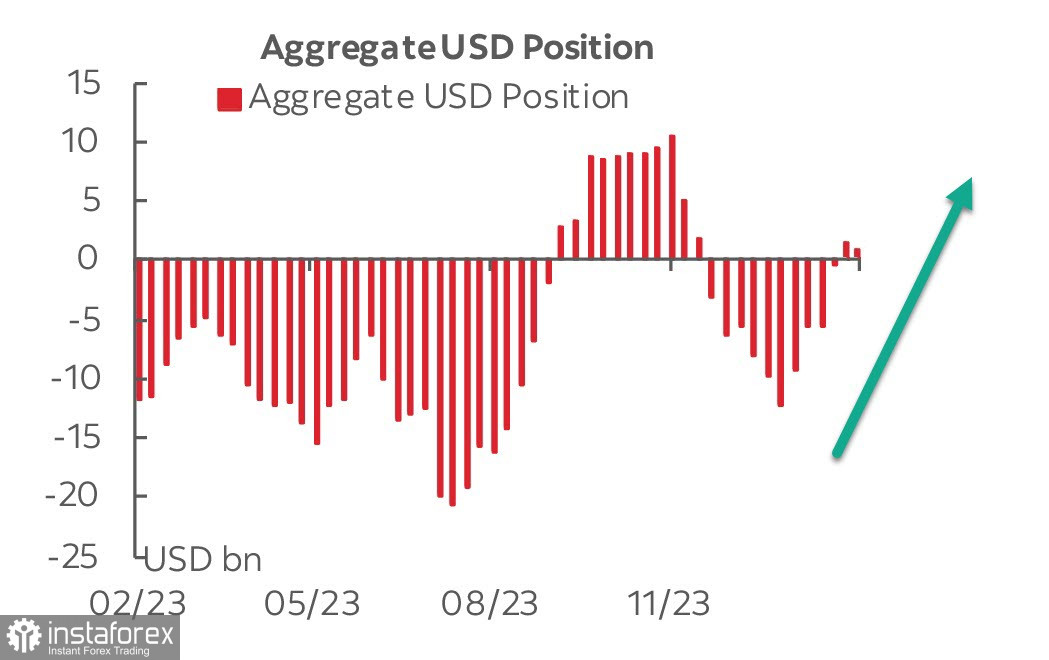

Как следует из опубликованного в пятницу очередного отчета CFTC, доллар не смог развить успех, после формирования чистой длинной позиции неделей ранее последовал небольшой откат, и бычий перевес сократился за отчетную неделю на 0.6 млрд, до 0.8 млрд. Тем не менее исходим из того, что доллар имеет положительную динамику.

Есть признаки возврата спроса на риск. Свои позиции улучшили нефть и золото, что в целом можно расценить как рост давления на доллар и рост спроса на риск, но более выразительным является резкое сокращение сразу на 5.8 млрд короткой позиции по меди, которая является основным индикатором интереса к технологическому сектору и в целом индикатором спроса на риск.

Торги на фондовом рынке США в понедельник вновь начались оптимистично, индекс S&P500 растет, раз за разом обновляя рекордный уровень. Это очевидный признак роста оптимизма, который поддерживается волной хайпа в сфере искусственного интеллекта, и в целом он оказывает поддержку рисковым активам.

Фьючерсы на ставку ФРС изменились незначительно, с вероятностью 65/35 первое снижение ожидается в июне. Доллар имеет потенциал возобновить рост, тем более что рынки постепенно склоняются к тому, что снижение ставки будет более затяжным, и прогнозы предполагают уже только 3 снижения в текущем году, а не 4, как буквально неделю назад.

EUR/USD

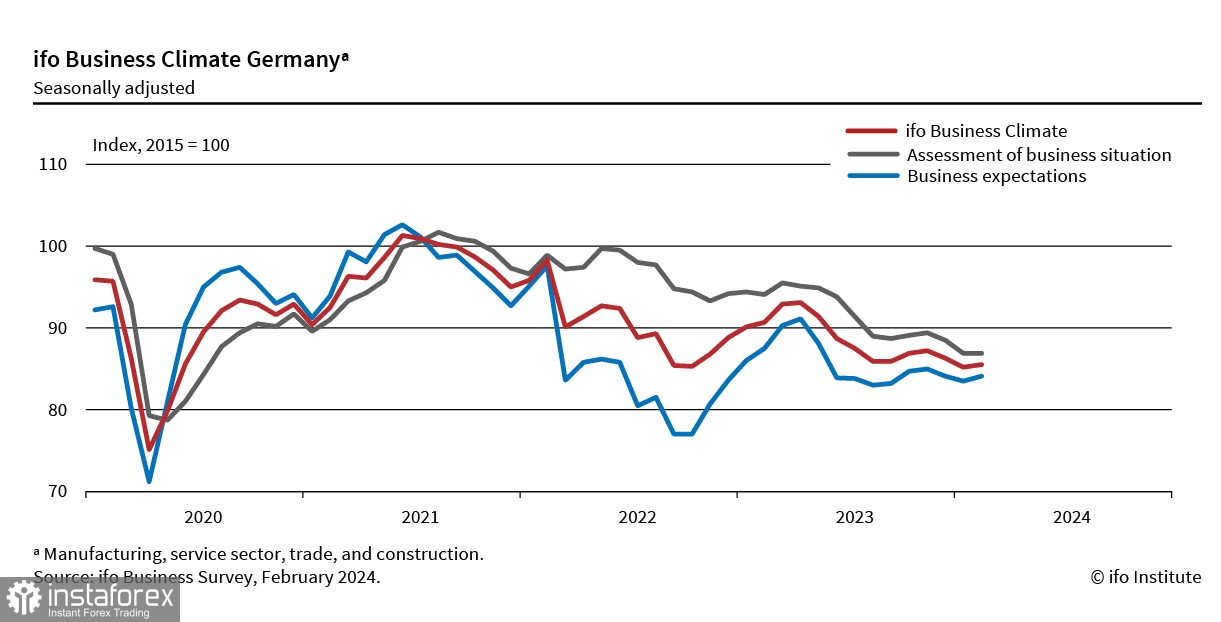

В Германии индекс Ifo показал улучшение деловой уверенности в январе после двух месяцев снижения, однако общая динамика остается негативной. Окончательный отчет по ВВП за четвертый квартал подтвердил, что активность в немецкой экономике упала на 0,3% кв/кв.

Протокол последнего заседания ЕЦБ подтвердил настроения рынка в том, что снижать ставки еще слишком рано. Фьючерсы видят первое сокращение в июне и четыре сокращения в текущем году, еще в начале года прогнозировалось 6 сокращений в сумме на 1.5%. В пользу июня и тот факт, что чиновники ЕЦБ все более активно дают понять, что будут воздерживаться от каких-либо конкретных шагов как минимум до того, пока не получат больше данных по инфляции и темпам роста заработной платы. Например, глава ЕЦБ Лагард недавно объявила, что «...небольшое замедление согласованных зарплат явно обнадеживает, но ... нужно увидеть цифры за первый квартал, которые мы не получим, по крайней мере, до конца мая».

Индексы деловой активности в еврозоне движутся разнонаправленно: индекс PMI в сфере услуг вырос с 48,4 в январе до 50,0 в феврале, тогда в производственном секторе он упал до 46,1 с 46,6, нарушив восходящий тренд последних трех месяцев. Евро может получить поддержку в том случае, если в ближайшие месяцы деловая активность в производственном секторе будет восстанавливаться, а ВВП покажет рост в 1 квартале, пусть даже и незначительный.

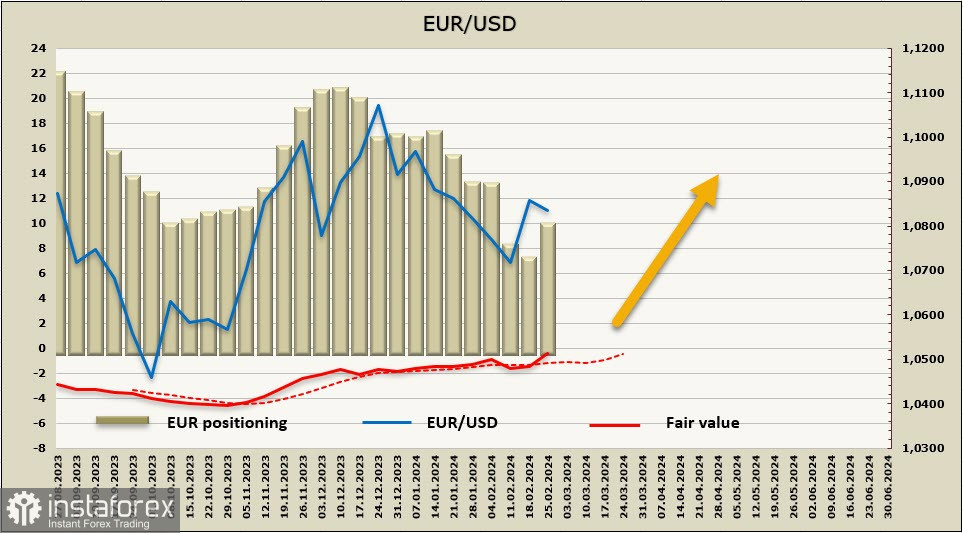

Чистая длинная позиция по EUR после затяжного периода сокращения выросла за отчетную неделю на 2.1 млрд, общий перевес 9.2 млрд. Позиционирование по евро осталось бычьим, несмотря на распродажи, расчетная цена делает попытку возобновить рост.

Неделей ранее мы видели предпосылки для продолжения снижения EUR/USD, но рост спроса на риск и ряд других факторов вынуждают отказаться от этого прогноза. Сегодня более вероятным выглядит развитие восходящего коррекционного движения, ближайшая цель 1.0915, далее широкая зона 1.0970/1000.

GBP/USD

Композитный PMI вырос в феврале с 52.9п до 53.3п, в первую очередь за счет продолжения роста сектора услуг. Данные за февраль показали значительное улучшение потребительского спроса и перспектив бизнеса на текущий год, промышленное производство, тем не менее, продолжает снижаться уже 12 месяцев подряд.

Инфляция в секторе услуг также выросла, оставаясь устойчиво высокой благодаря более высоким затратам на заработную плату и воздействию более высоких цен на некоторые товары. Данные PMI предполагают, что инфляция в ближайшие месяцы составит около 4%, что вдвое выше таргета Банка Англии, а потому целесообразность снижения ставок становится все ниже.

Последние данные по ВВП показали, что экономика Великобритании вошла в техническую рецессию, зафиксировав два квартала подряд снижение ВВП на 0.1%. Это неглубокое падение, и в нем нет ничего необычного, если не обращать внимания на тот факт, что роста экономики практически не было с начала 2022 г. ВВП на душу населения остается ниже, чем до ковида, то есть рост реальных доходов одновременно с высоким уровнем инфляции предполагает поддерживать высокие ставки еще довольно значительное время, а состояние экономики, напротив, требует снижения ставок.

В таких условиях Банк Англии, очевидно, будет ждать новых данных, чтобы не нарушить хрупкий баланс, и до июня вряд ли будет предпринимать какие-либо шаги. Смещение ожиданий на июнь со стороны также и со стороны ФРС и ЕЦБ означают, что торговля по основным валютам будет идти, скорее всего, в диапазоне без сильного движения в какую-либо пользу. Все ждут новых данных.

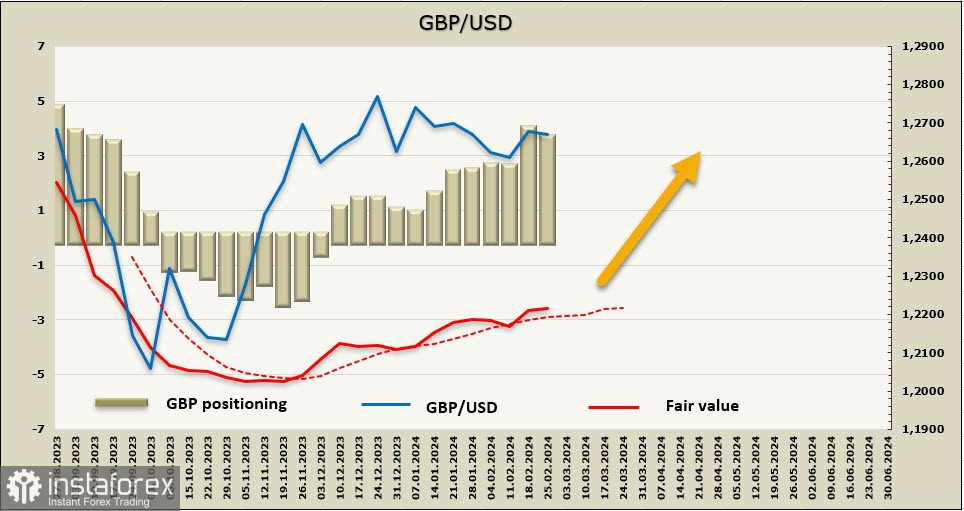

Чистая длинная позиция по GBP сократилась за отчетную неделю на 0.3 млрд, до 3,7 млрд, перевес у фунта по-прежнему уверенный, позиционирование бычье. Расчетная цена выше долгосрочной средней, однако импульс стал слабее.

GBP/USD вплотную подобрался к зоне сопротивления 1.2700/20, предполагаем, что в ближайшее время будет предпринята попытка уйти выше. В то же время нужно исходить из того, что фунт находится в коррекции после сильного роста в ноябре-декабре, и с технической точки зрения признаком второй волны на север будет прорыв сопротивления 1.2827. Вероятность этого прорыва растет, но для уверенного роста пока не хватает оснований.