ЕЦБ не собирается вмешиваться в жизнь финансовых рынков, так как последние их движения не удовлетворяют ключевому критерию – рост премий за риск не является беспорядочным и необоснованным. Такое мнение высказал главный экономист Филип Лейн. Остается только пожимать плечами. Если самое серьезное недельное расширение спреда доходности французских и немецких облигаций за всю историю не является необоснованным, то каким оно должно быть? Распродажа на рынках активов Старого света не дает поднять голову EUR/USD.

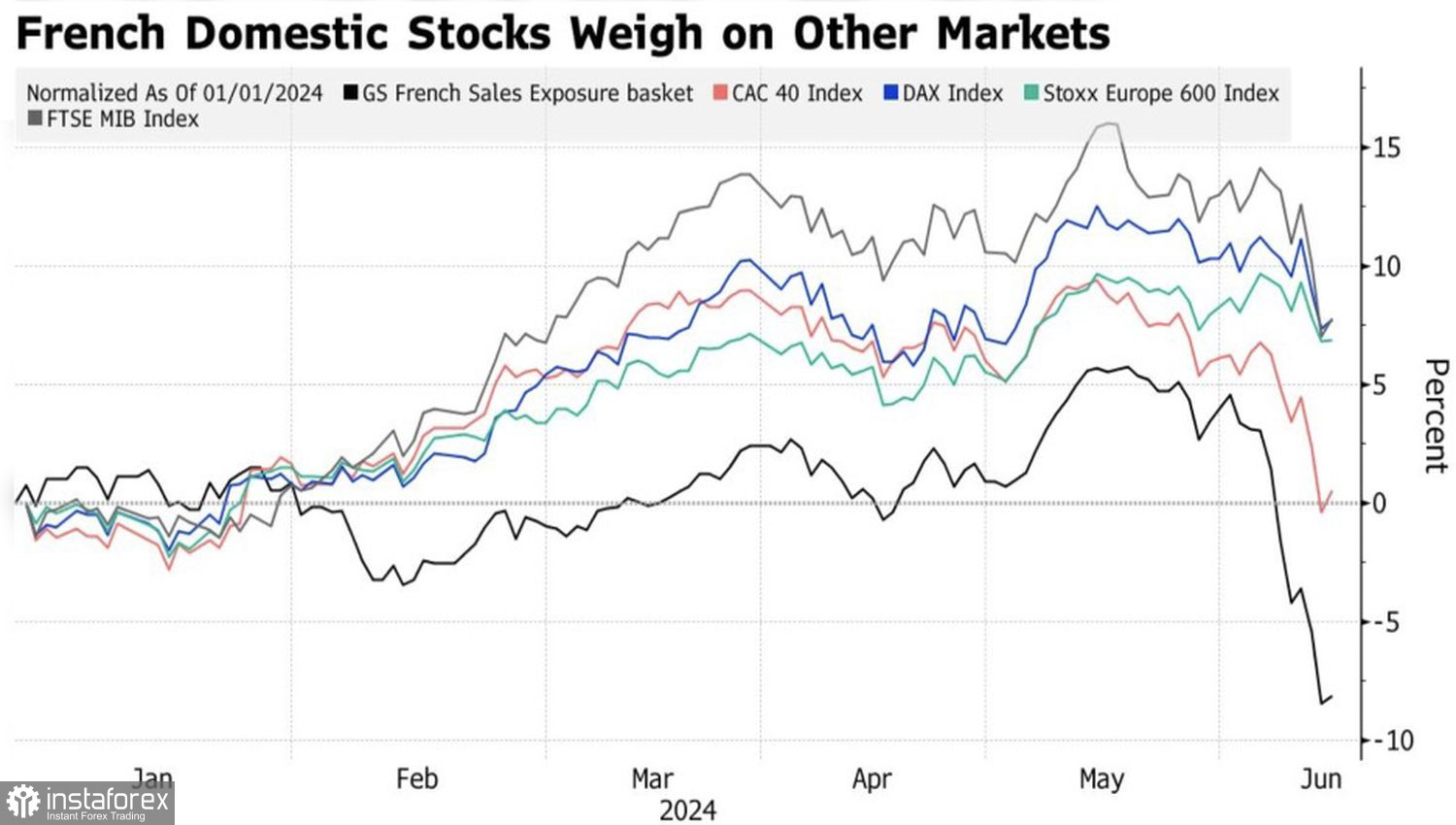

Крупные французские компании составляют около 40% от капитализации EuroStoxx 50. Неудивительно, что европейский фондовый индекс идет ко дну вслед за своим французским аналогом CAC-40. Инвесторы забирают деньги из Старого Света и размещают их в Новом, что способствует 30-му рекордному максимуму S&P 500 с начала года. Таким образом, одним из драйверов пике EUR/USD является перелив капитала из Европы в Северную Америку.

Динамика европейских фондовых индексов

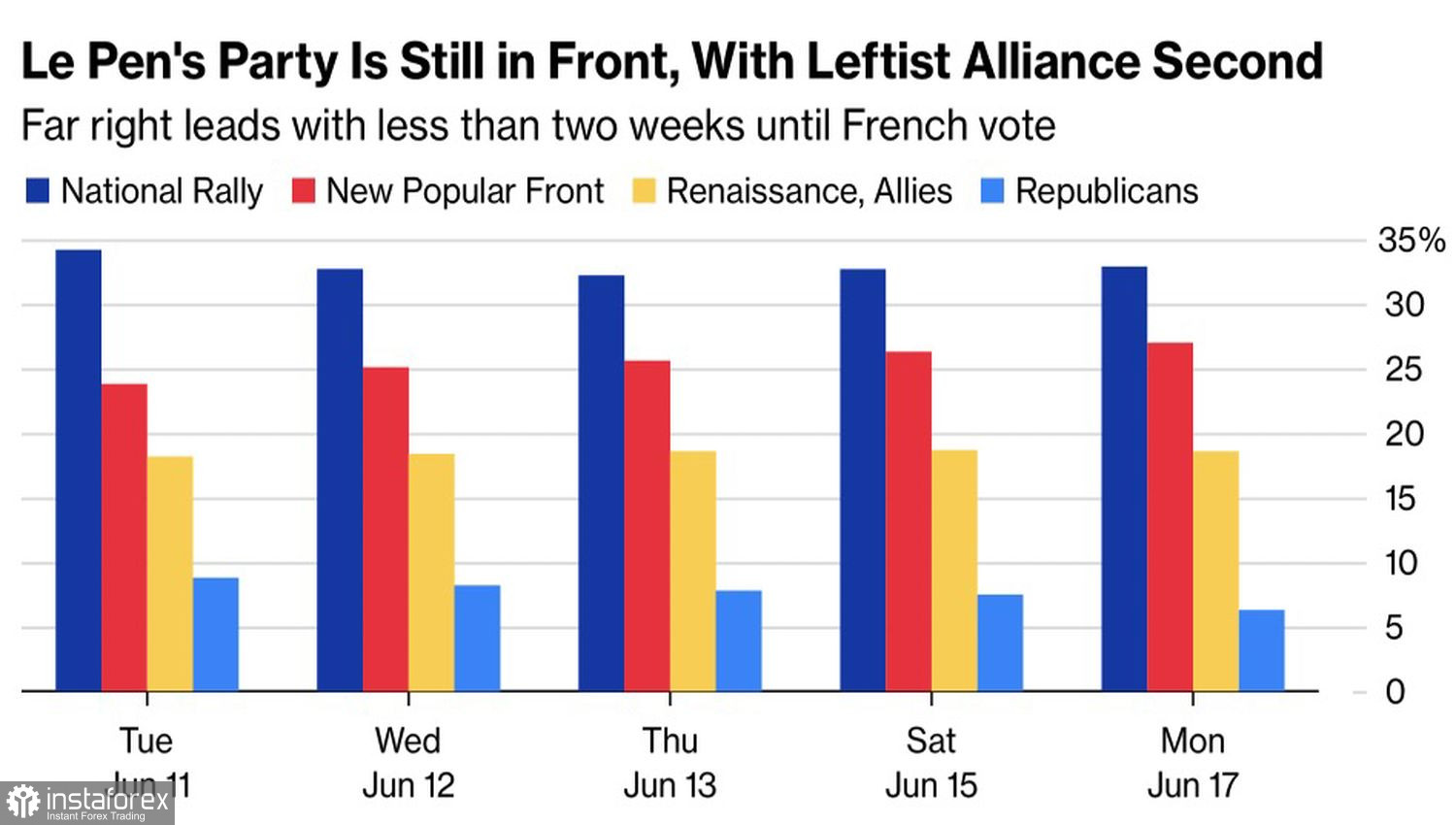

Попытки евро поднять голову обречены на неудачу, по меньшей мере, до конца месяца. 30 июня состоится первый тур голосования за состав Национального собрания, и инвесторы с придыханием следят за новостями политики. Призывы Марин Ле Пен к абсолютному большинству и намерение Национального митинга снизить налог с продаж энергии и топлива, в том числе за счет сокращения отчислений в бюджет ЕС на €2 млрд заставляют евро тонуть.

Достаточно вспомнить, что абсолютное большинство и последующие реформы про-властной партии Морена в Мексике сделали с песо, чтобы понять, что евро не обрадуется если правые партии во Франции завоюют парламент. Пока Национальный митинг претендует на роль самой большого представительства в законодательном органе страны, вторыми идет альянс левых Новый народный фронт, третьим – Возрождение Эммануэля Макрона.

Динамика рейтингов политических партий во Франции

Тем временем разочаровывающая статистика по доверию инвесторов к экономике Германии вызывает сомнения в ее восстановлении. Надежды на бурный рост ВВП еврозоны во главе с немецкой машиной позволяли инвесторам покупать EUR/USD в середине апреля – мае. Однако в июне все перевернулось с ног на голову.

Если бы не безудержное ралли американских фондовых индексов, которое воспринимается как улучшение глобального аппетита к риску и, как правило, оказывает давление на доллар США как актив-убежище, и не замедление инфляции в Штатах и связанное с этим падение доходности казначейских облигаций, EUR/USD уже сейчас торговалась бы ниже 1,05. Однако позиции индекса USD выглядят уязвимыми на фоне скорого старта монетарной экспансии ФРС.

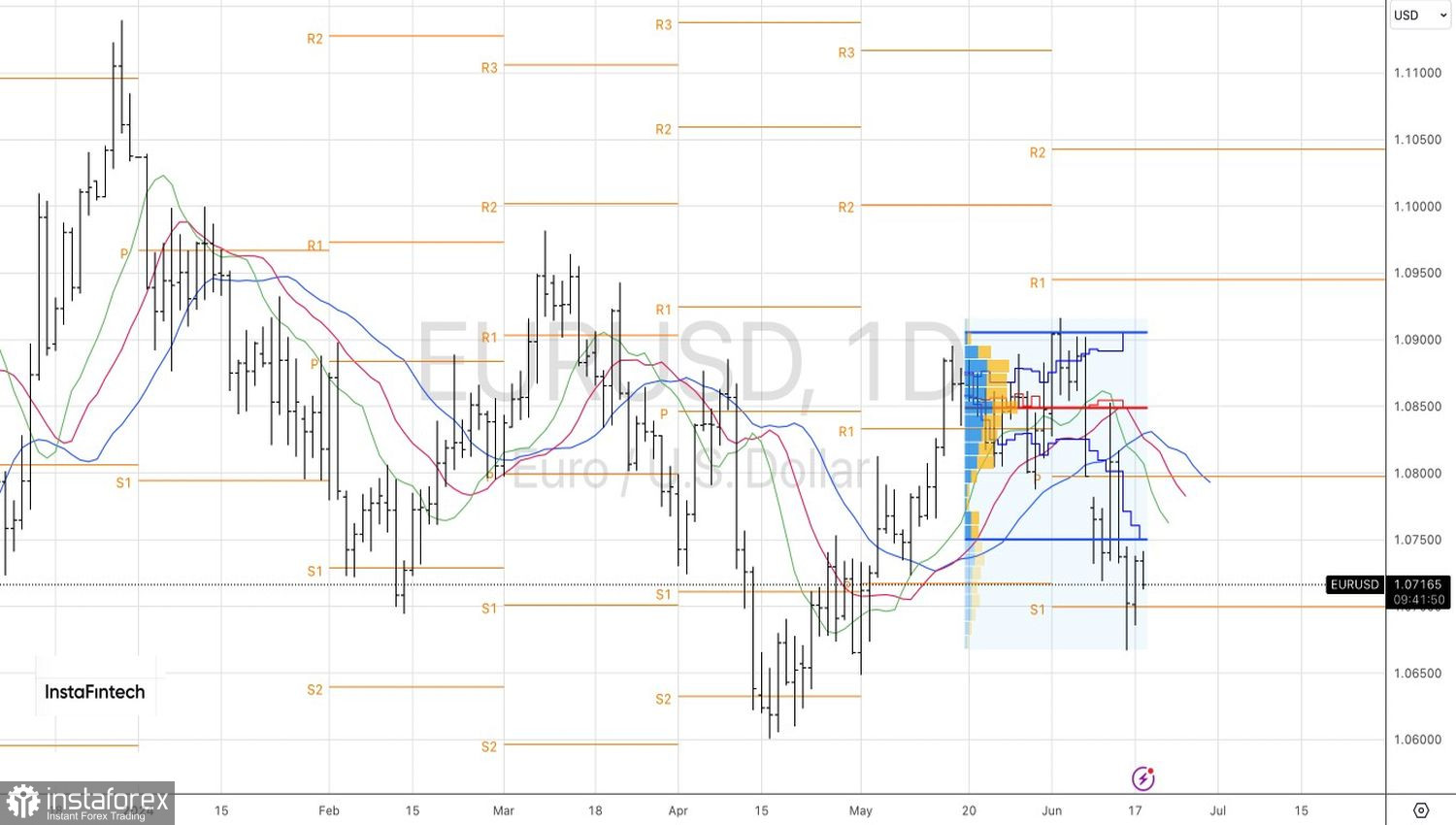

Технически на дневном графике EUR/USD неспособность «быков» отыграть внутренний бар говорит об их слабости. Возвращение котировок к нижней границе этого бара на 1,0685 станет основанием для наращивания сформированных ранее от уровня 1,0845 шортов. В качестве первоначальных таргетов по-прежнему выступают отметки 1,06 и 1,05.