После разнонаправленных колебаний, вызванных публикацией в пятницу (в 12:30 GMT) августовских данных по рынку труда США, в конце концов доллар перешел к росту, но все же не смог завершить минувшую неделю на позитивной территории. Вероятно, этого не позволил сделать слабый NFP: вне сельскохозяйственного сектора американской экономики в августе было создано лишь +142,0 тыс. новых рабочих мест, ниже ожиданий в +160,0 тыс., а предыдущий показатель +114 тыс. был пересмотрен в худшую сторону +89,0 тыс.

Если бы не позитивные данные об ускорении роста зарплат американцев в августе, то падение доллара могло бы ускориться, учитывая предстоящее заседание ФРС на следующей неделе.

Как следует из представленного отчета Минтруда США, рост средней почасовой заработной платы ускорился в августе с +0,2% до +0,4% и с +3,6% до +3,8% в годовом выражении при прогнозах в +0,3% и +3,7%, соответственно. При этом безработица снизилась, как и предполагалось, до 4,2% с 4,3% в июле.

Эта позитивная часть отчета Минтруда США все же не смогла изменить настрой рынка относительно снижения процентной ставки ФРС на заседании 17 и 18 сентября.

Участники рынка по-прежнему закладывают в цены снижение ставки в сентябре. Однако теперь эти ожидания строятся на предположениях одного снижения на 0,25% в сентябре и еще одного до конца года. В частности, инструмент CME FedWatch Tool показывает, что вероятность снижения ставки на 50 базисных пунктов в сентябре снизилась до 29,0%.

*) см. также Индекс доллара #USDX: торговые сценарии на 09 – 13.09.2024

Еще в августе эти ожидания предполагали снижение процентной ставки ФРС в сентябре на 0,50% и еще 2 снижения до конца года в общей сумме на 100 б.п.

Сегодня же наблюдается продолжение роста доллара на фоне отсутствия новостных драйверов и важных публикаций в экономическом календаре.

Они появятся в среду, когда в 12:30 (GMT) Бюро трудовой статистики США представит свежие данные по динамике инфляции. Ожидается замедление годового CPI в августе с +2,9% до +2,6%. Предыдущие значения CPI (в годовом выражении): +2,9%, +3,0%, +3,3%, +3,4%, +3,5%. Данные говорят о продолжающемся замедлении инфляции в США, что делает нерациональным сохранение жестких (относительно) параметров кредитно-денежной политики со стороны ЦБ страны. Показатели CPI также намного ниже показателей 2022 года, когда в июне годовая инфляция в США достигла 40-летнего максимума в 9,1%. С другой стороны, инфляция в США все еще выше целевого уровня ФРС в 2%, что будет заставлять руководителей американского ЦБ пока что сдержанно относятся к идее агрессивного снижения процентной ставки, тем более что динамика роста американского ВВП остается достаточно стабильной, даже в условиях высоких процентных ставок. Другими словами, у руководителей ФРС все еще есть значительное пространство для маневра в данном вопросе.

«Если экономика США продолжает оставаться здоровой, зачем ФРС снижать ставки?», - пару месяцев назад заявил член руководства ФРС и глава ФРБ Миннеаполиса Нил Кашкари. По его мнению, ФРС может снизить ставки только дважды, а в 2024 году, возможно даже, только один раз, причем «очередная вспышка инфляции может оправдать повышение ставки. Если инфляция окажется более устойчивой, чем предполагалось изначально, то первым шагом будет более длительное удержание ставок».

По мнению большинства руководителей ФРС, рынки все еще завышают свои ожидания по снижению ставок. Хотя, руководители американского ЦБ и не отрицают возможности снижения, теперь - с целью поддержания рынка труда.

Отчет о занятости за август и другие последние данные подтверждают мнение о продолжающейся умеренности на рынке труда, а «в свете значительного и продолжающегося прогресса в достижении цели FOMC по инфляции в 2%, баланс рисков сместился в сторону занятости», - заявил в минувшею пятницу член руководства ФРС Кристофер Уоллер.

Примерно о том же говорил и глава ФРС Пауэлл, выступая в конце августа на ежегодном экономическом симпозиуме в Джексон-Хоуле. «Сроки и темпы снижения ставки будут зависеть от поступающих данных, перспектив, баланса рисков», - сказал Пауэлл, а внимание ФРС переключится на поддержание сильного рынка труда страны.

Что же касается главного конкурента доллара на валютном рынке евро, то здесь внимание участников рынка, следящих за его динамикой, будет сосредоточено на заседании ЕЦБ, которое запланировано на этот четверг.

*) см. также:

- Торговые индикаторы Instaforex по EUR/USD

- Инструменты фундаментального анализа. Инфляционные показатели

- Инструменты фундаментального анализа. Кредитно-денежная политика центрального банка

Широко ожидается, что руководители ЕЦБ снизят ключевую процентную ставку с 4,25% до 4,00%, а депозитную — с 3,75% до 3,00%, учитывая, что базовая инфляция приближается к 2%.

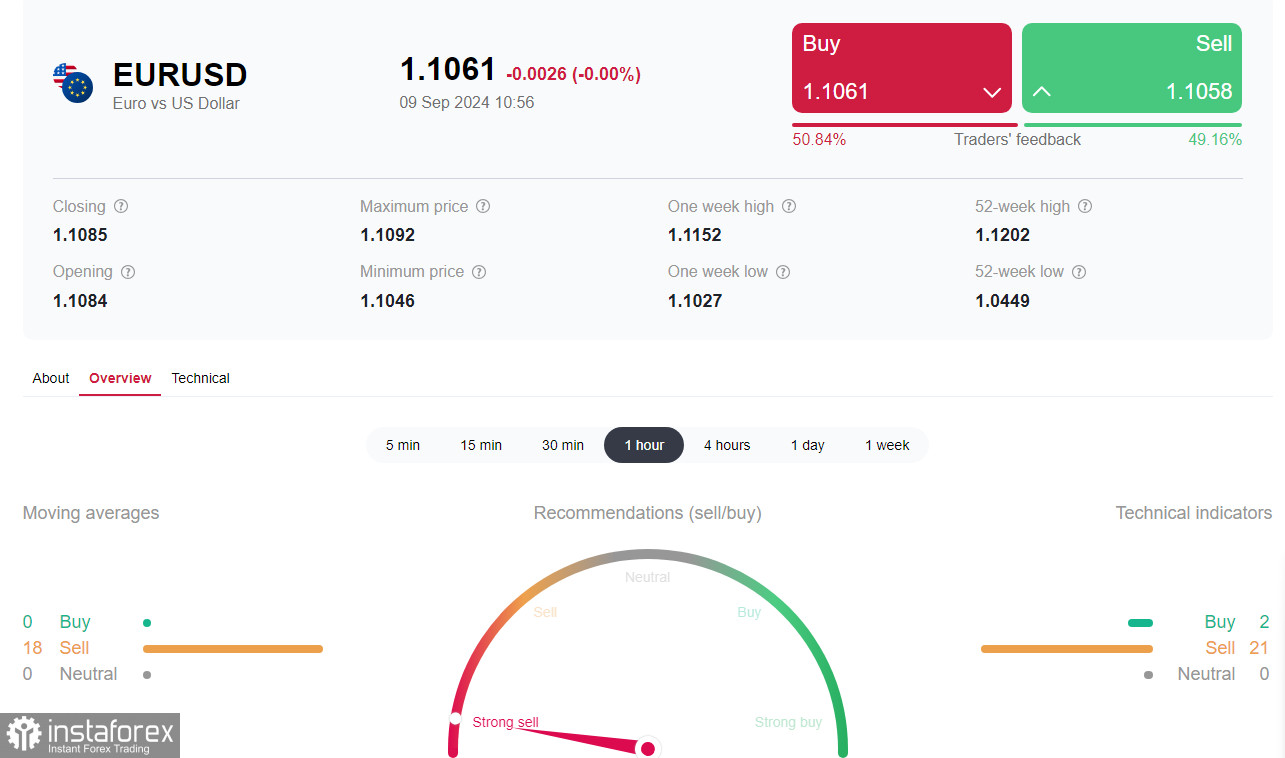

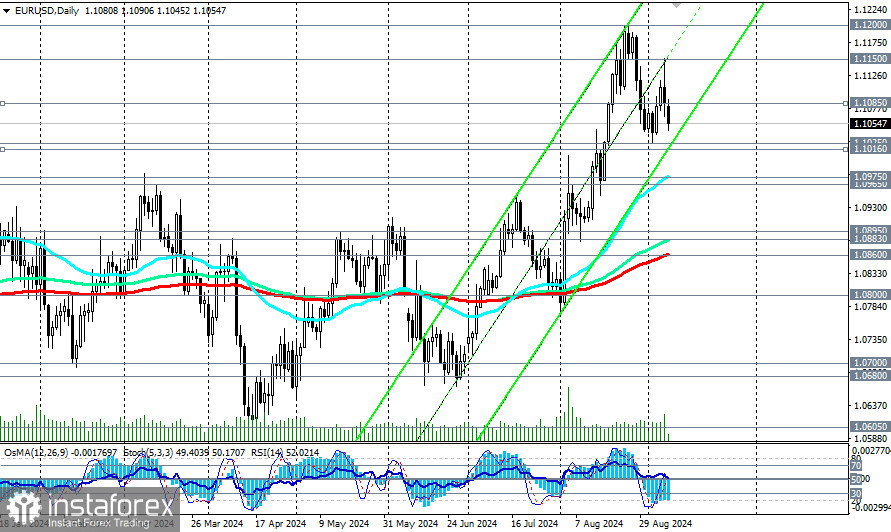

Больший интерес, пожалуй, будет представлять пресс-конференция ЕЦБ, которая начнется через пол часа после публикации решения по ставкам, и как поведет себя евро – многое будет зависеть от риторики сопутствующих заявлений и планов руководства ЕЦБ на ближайшие месяцы. Если они заявят о необходимости дальнейшего смягчения кредитно-денежных условий, то евро может продолжить снижение. Если же в ЕЦБ скажут о необходимости взять паузу, чтобы оценить последствие этого снижения ставки или возможности ее повышения в случае возобновления роста инфляции, то снижение евро может оказаться не достаточно глубоким и сильным, чтобы пара EUR/USD вернулась в зону медвежьего рынка (подробнее о динамике пары см. в EUR/USD: торговые сценарии на 09 – 13.09.2024).

Вероятно, наиболее острожные инвесторы предпочтут в период публикации решения ЕЦБ и хода пресс-конференции оставаться вне рынка, и это тоже будет торговым решением.

Напомним, что решение ЕЦБ по ставкам будет опубликовано в 12:15, а пресс-конференция начнется в 12:45 (GMT).