Тема таможенных тарифов по-прежнему остается доминирующей на мировых рынках, так как американский президент Д. Трамп остается верен своему геополитическому курсу, направленному на экономическое и политическое укрепление США в мире.

Утром азиатские фондовые рынки показывают смешанную динамику на волне укрепления курса американского доллара после того, как Д. Трамп в воскресенье объявил о всеобъемлющей таможенной пошлине 25% на весь импорт стали и алюминия, о чем он собирается сегодня объявить. Он также сообщил, что дополнительные тарифы на импорт будут озвучены во вторник или в среду. Тема тарифов и пошлин вызвала к жизни обеспокоенность по поводу инфляции в США, которая может ограничить потенциал перспективного снижения процентных ставок Федрезервом.

Дополнительным негативом для рынков также стала публикация в пятницу отчета по средней почасовой заработной плате в США, которая неожиданно выросла в соотношении месяц к месяцу до 0.5% в январе против декабрьского значения 0.3% и прогноза такого же повышения на 0.3%. В годовом выражении показатель также прибавил до 4.1% против ожидания роста в 3.8% и, что еще важно, за предыдущий период был пересмотр в сторону повышения также до 4.1%. Данный индикатор является важным компонентом общего значения инфляции и может указывать на вероятность того, что она могла продемонстрировать повышательную динамику в январе.

Что касается пятничного отчета по занятости, то, как и ожидалось, он оказал лишь локальное воздействие на рынки, которые по-прежнему остаются в плену темы таможенной войны, которую развязал Трамп, следуя принципам своей предвыборной программы.

На этой неделе в фокусе рынка будет выступление во вторник Дж. Пауэлла, от которого инвесторы попытаются получить хоть какие-то сигналы в отношении перспектив денежной политики на ближайшие полгода. Но главным событием однозначно будет публикация в среду свежего отчета по потребительской инфляции, которая своей динамикой может задать рынкам направление, невзирая на главнейшую тему старта президентства Трампа, таможенной войны.

Наблюдая за всем происходящим, можно говорить о том, что пока таможенная война благотворно сказывается лишь на укреплении курса доллара, который уже сегодня утром снова преодолел отметку 108.00 пунктов по индексу ICE и может продолжить повышательную динамику после официального объявления о ведении таможенных пошлин на алюминий и сталь, а также ее усилить, если во вторник или в среду будет озвучено еще что-то по этой теме.

Что можно ожидать сегодня на рынках?

Полагаю, что главным бенефициаром будет оставаться американская валюта, так инвесторы связывают вероятность продолжения ее роста с рисками повышения инфляции, что окончательно поставит крест на вероятности снижения процентных ставок ФРС в текущем году. Что касается динамики CFD-контрактов на американские индексные фьючерсы, с высокой вероятностью они будут оставаться под прессингом пока, торгуясь в диапазонах. Основные криптовалюты также будут консолидироваться в «боковиках» на волне отсутствия определенности будущего с процентными ставками от ФРС и успешности таможенной войны для Трампа и США.

Прогноз дня:

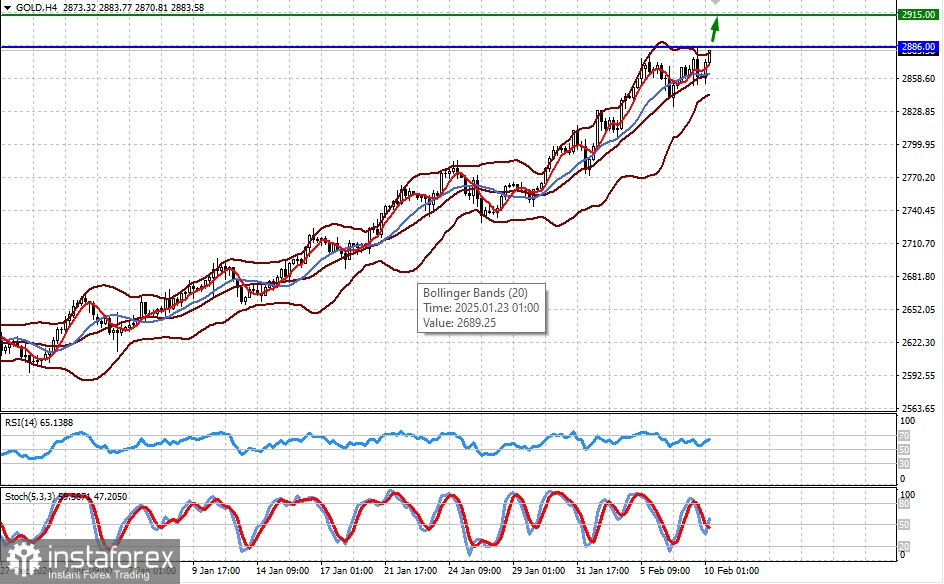

GOLD

Цена на золото снова получает поддержку на волне расширения торговой войны со стороны США. В данной ситуации желтый металл рассматривается как актив-убежище, что может способствовать росту цены на него до 2915.00 после преодоления уровня сопротивления 2886.00.

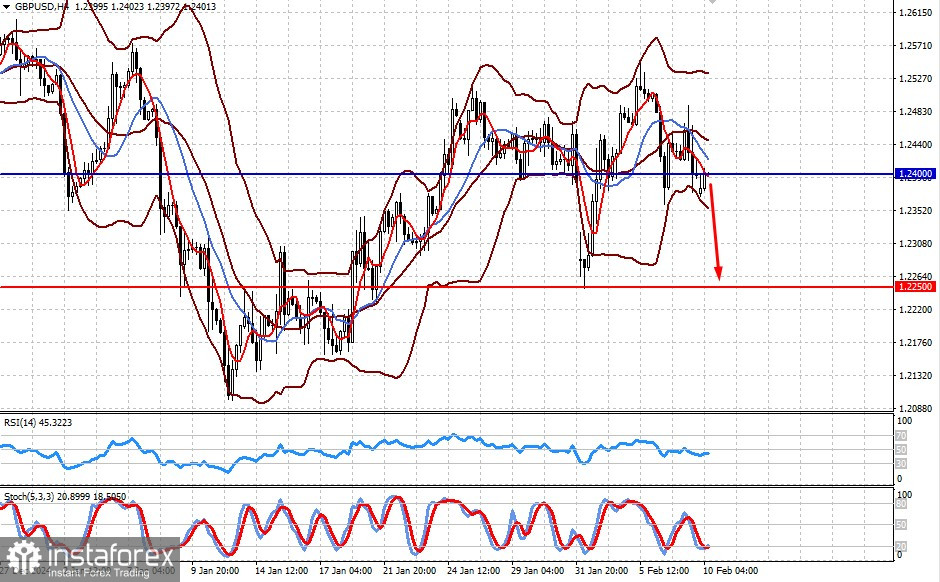

GBP/USD

Пара находится под прессингом спроса на доллар в качестве валюты убежище. Возобновление ее снижения может привести к локальному падению к отметке 1.2250.